在《“十四五”规划和2035远景目标纲要》中,纲要明确:突破新能源汽车高安全动力电池、高效驱动电机、高性能动力系统等关键技术。重点开展高比能量电池正负极材料、高功率密度燃料电池电堆等技术研究,进一步提高动力电池/燃料电池等关键零部件安全性、可靠性和耐久性

负极材料,则是指电池中构成负极的原料,锂电池的负极是由负极活性物质碳材料或非碳材料、粘合剂和添加剂混合制成糊状胶合剂均匀涂抹在铜箔两侧,经干燥、滚压而成。锂离子电池能否成功地制成,关键在于能否制备出可逆地脱/嵌锂离子的负极材料。

锂电池负极材料是电池的重要原材料之一。负极材料对于锂离子电池的能量密度、循环性能、充放电倍率以及低温放电性能具有影响较大的影响。从锂电池工作原理来看:在充电过程中,锂离子从正极材料中分离,经过电解液嵌入至负极材料中。与此同时,电子由负极材料运动至正极材料。由于负极材料具有较多的微孔,因此到达负极的锂离子将嵌入至微孔中,锂离子可嵌入负极材料的数量越多,电池的充电容量越高。在放电过程中,锂离子从负极材料中脱离,经过电解液嵌入至正极材料。负极的锂离子此时,嵌入至正极材料的锂离子数量越多,电池的放电容量越高。

点击可查看中研研究院《2023-2028年锂电池负极材料行业深度研究报告》分析

人造石墨由石油焦、针状焦、沥青焦等原料通过粉碎、造粒、分级、高温石墨化加工等过程制成,优点为循环寿命长、极片膨胀小。天然石墨采用天然鳞片晶质石墨,经过粉碎、球化、分级、纯化、表面处理等工序制成,其克容量较高。人造石墨与天然石墨为目前国内主要的负极材料,天然石墨在锂离子电池负极材料中的占比呈现下降的趋势,人造石墨在锂离子电池负极材料中的占比呈现上升的趋势。随着新型负极材料技术的逐步成熟,其市场占有率会有所提升,但距离大规模产业化尚需一定的时间。因此,未来几年人造石墨与天然石墨仍是锂离子电池主要的负极材料。

锂电池负极材料行业作为国民经济产业体系的一个组成部分,其发展与国民经济生产总值息息相关,国民经济生产总值是锂电池负极材料产业与其他产业发展成果的共同体现,同时国民经济与其他产业的发展为锂电池负极材料行业提供发展环境。近年来我国国民经济发展持续向好,同时国家出台锂电池负极材料行业相关支持性政策,这有利于锂电池负极材料行业的持续稳定发展。

负极材料是动力锂离子电池组成部分之一,而动力电池下游应用场景中发展最快、规模最大的领域是新能源汽车产业。从动力电池应用视角来看,负极材料处于产业链上游,在动力电池4大材料中,负极材料技术是最为成熟的。

负极材料主要分为碳材料与非碳材料2大类。碳材料是指碳基体系,主要包括天然石墨、人造石墨、复合石墨、中间相碳微球、硬碳、软碳等。非碳材料主要包括硅基材料、锡基材料、钛酸锂等。

目前,可作为锂离子电池负极材料的种类有很多,但能够达到量产并成功商业化使用的主要还是石墨系的负极材料,具体包括天然石墨和人造石墨。2022年我国电动汽车锂离子电池石墨系负极材料中,人造石墨占比超过80%。

锂电池负极材料下游新能源汽车及储能市场继续呈现蓬勃发展态势,市场需求持续扩大,锂电池负极材料企业新产能顺利释放、客户合作持续深化,实现出货量同比大幅增长;中国锂电池负极材料行业商业模式实行“以销定产”模式,锂电池负极材料自给率逐步提升、上游原料供应管理优化等积极举措进一步保障成本控制和产品质量。

目前我国锂电池负极材料主要应用在动力电池、储能电池应用领域,因此行业受动力电池、储能电池应用领域和材料领域政策影响较大。近年来为促进新能源汽车产业化和锂电池材料技术进一步升级,推动行业健康发展,国家发布了一系列利好政策。国家工信部发布《新型数据中心发展三年行动计划(2021-2023年)》,提出支持探索利用钱电池作为数据中心多元化储能和备用电源装置,加强动力电池梯次利用产品推广应用。

除了国家层面,地方政府也发布相关政策推动锂电池负极材料行业发展。例如上海、浙江、天津等省市提出了动力电池材料和技术突破的相关目标;北京、福建、甘肃等省份提出了电化学储能相关目标。均有利于我国锂电池负极材料市场发展。

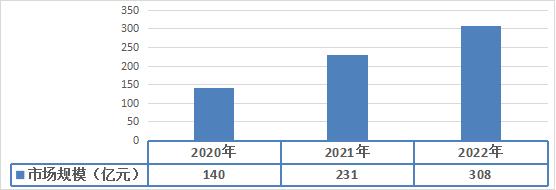

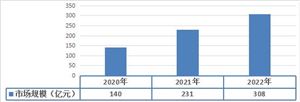

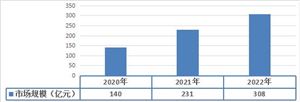

图表:2020-2022年中国锂电池负极材料行业市场规模分析

数据来源:中研普华研究院

根据中研研究院《2023-2028年锂电池负极材料行业深度研究报告》分析得知,近年来,随着新能源汽车行业的兴起以及锂电池等产品的发展,锂电负极材料市场规模稳步增长。截止2022年我国锂电负极材料行业市场规模为308.3亿元,同比增长33.33%。

锂电池负极材料在锂电池中起储存和释放能量的作用,主要影响锂电池的首次效率、循环性能等,国民经济规划对锂电池负极材料行业的支持政策主要集中在下游动力电池应用领域。

2025年我国新能源汽车在汽车总销量中的占比将达到20%左右;2030年,新能源汽车在总销量中的占比提升至40%左右;2035年,新能源汽车成为国内汽车市场主流(占总销量的50%以上)。

锂电池负极材料政策主要集中在下游锂电池的储能电池和动力电池应用领域。在储能电池方面,根据GGII统计数据显示,2020年我国锂电池储能装机累计规模为2.9GW,根据《关于加快推动新型储能发展的指导意见(征求意见稿)》,到2025年,我国新型储能装机规模达3000万千瓦以上。到2030年,新型储能装机规模基本满足新型电力系统相应需求。

在《“十四五”规划和2035远景目标纲要》中,纲要明确:突破新能源汽车高安全动力电池、高效驱动电机、高性能动力系统等关键技术。重点开展高比能量电池正负极材料、高功率密度燃料电池电堆等技术研究,进一步提高动力电池/燃料电池等关键零部件安全性、可靠性和耐久性。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年锂电池负极材料行业深度研究报告

负极材料,则是指电池中构成负极的原料,锂电池的负极是由负极活性物质碳材料或非碳材料、粘合剂和添加剂混合制成糊状胶合剂均匀涂抹在铜箔两侧,经干燥、滚压而成。锂离子电池能否成功地制成,...

查看详情

负极行业高度聚集,国内竞争格局逐步走向“四大多小”,从国内竞争格局来看,国内竞争格局略微有所变化,“四大多小”...

“三驾马车”带动锂电爆发式增长。锂离子电池下游需求场景主要为消费电子、动力电池、储能电池。从全球来看,锂电池出...

20世纪:视觉设备取代无线电设施,公路智能化转向车辆智能化。早期的无人车辆主要通过无线电技术实现,早在1910年代便...

中国城市园林绿化行业发展分析1、城市园林绿化行业进入黄金发展期如果要最直观地理解“美丽中国”的含义,那就是把中7...

园林绿化工程招投标存在的问题1、招投标工作中对施工单位资质等级要求低由于招标中采用最多的是邀请招标,受邀参加投3...

卫星应用行业发展趋势如何 卫星应用行业的发展状况中国的卫星应用行业是一个新兴的行业,它的发展潜力巨大,受到国家...

微信扫一扫

微信扫一扫

研究院服务号

研究院服务号