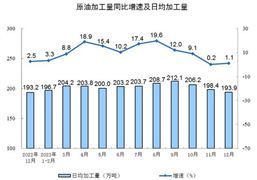

预计2023年全球大尺寸LCD产能面积较2022年增长3.14%,2024年增长3.01%。需求方面,10月全球大尺寸LCD面板出货面积同比下降3.20%,其中LCD显示器面板出货面积同比增长19.06%,笔记本电脑面板出货面积同比增长16.42%。

液晶显示技术在消费电子、车载显示、医疗器械等领域有着广泛的应用,这些领域的需求将继续保持增长,推动液晶材料行业的发展。同时,随着液晶显示技术的不断升级,新市场的需求也将逐步释放,为液晶材料行业提供新的增长点。

随着科技的不断发展,液晶材料行业也在不断创新和进步。新型液晶材料的研发和应用,将有助于提高显示器的质量和性能,拓展液晶材料在更多领域的应用。

根据中研普华研究院撰写的《2024-2029年液晶材料产业现状及未来发展趋势分析报告》显示:

液晶材料产业线及未来发展趋势分析

在全球环保意识日益增强的背景下,液晶材料行业将面临更高的环保要求。企业需要加大环保投入,推动绿色液晶材料的研发和应用,以降低环境影响,符合政府的环保政策。同时,回收再利用液晶材料的技术也将得到关注,以降低资源浪费。

液晶材料行业的市场竞争激烈,企业需要加大技术研发和产品创新的投入,提高产品质量和降低成本,以提升市场竞争力。同时,企业还需要关注市场需求的变化,根据市场需求调整产品结构,拓展销售渠道,提高市场份额。国际贸易环境的变化对液晶材料行业的发展也有一定的影响。企业需要关注国际贸易政策的变化,加强与国内外客户的沟通和合作,以应对可能出现的贸易风险和挑战。

根据LCD行业月报,12月面板价格继续下跌,但明年有望因奥运会、欧洲杯、美洲杯等体育赛事的拉动而迎来景气上行。10月LCD厂商大尺寸LCD业务营收同比增长,平均毛利率同比提升10.26pct,净利率同比提升4.41pct。展望未来,LCD行业将从供给端主导转向需求端主导,成长属性逐步显现,投资者可关注京东方A、TCL科技等国内面板龙头。

根据Omdia数据,11月32、43、50、55、65英寸LCD TV面板价格环比下降5.3%、3.1%、1.8%、1.5%、1.1%;预计12月环比下跌5.6%、4.8%、4.7%、4.6%、3.4%。10月全球大尺寸LCD面板出货面积同比下降3.20%,其中LCD电视面板出货面积同比下降6.65%。

预计2023年全球大尺寸LCD产能面积较2022年增长3.14%,2024年增长3.01%。需求方面,10月全球大尺寸LCD面板出货面积同比下降3.20%,其中LCD显示器面板出货面积同比增长19.06%,笔记本电脑面板出货面积同比增长16.42%。

低能耗和环保化:随着环保意识的提高,液晶材料行业将更加注重低能耗和环保化。企业将加大研发力度,推动绿色液晶材料的研发和应用,降低能耗和环境影响。

多元化和定制化:液晶材料的应用领域不断拓展,市场需求的多元化和个性化趋势明显。企业需要加强市场调研,根据客户需求进行定制化开发,满足不同领域和市场的需求。

智能化和集成化:智能化和集成化是液晶材料行业的未来发展方向。通过智能化技术,可以实现液晶显示产品的自适应调节和优化,提高显示效果和使用体验。同时,集成化技术可以将液晶显示产品与其他功能集成在一起,实现多功能化。

全球化和品牌化:液晶材料行业的全球化趋势明显,企业需要加强国际市场的开拓,提高品牌知名度和影响力。同时,也需要加强与国内外企业的合作和交流,共同推动行业的发展。

液晶行业产业链较长,上游为基础化工原料以及材料器件,中游为液晶面板,下游为各类电子产品。其中上游主要包括液晶材料(中间体、单体、混晶)、偏光片、驱动IC、玻璃基板、滤光片、背光模组等,成本占比分别为3.5%、9.9%、10.4%、15.2%、17.9%、29.1%。

从全球液晶材料的需求来看,主要集中在韩国、日本、台湾、中国大陆等地,其中中国大陆近几年的需求增长很快,已经超越日本、台湾,成为仅此于韩国的全球第二大液晶材料需求市场。从液晶材料专利申请的受理国家和地区来看,日本的专利申请总量遥遥领先,其他主要国家和地区包括美国、中国、欧洲、韩国、德国等国家。全球液晶材料专利的主要申请人主要来自日本和德国,其中德国的默克公司和日本的智索公司和DIC分别排在前三位,并且申请量明显多于其他申请人。

国内液晶材料产业经历了数十年的发展,无论是在产能规模还是市场占有率上,都已有不小的成效。未来三五年内,国产液晶材料将会满足国内液晶面板绝大部分的需求,完整实现液晶材料从上游化工原料、中间体、单体、混晶的国产化生产,实现真正意义上的全产业链国产化。当前国内已建成TFT-LCD面板生产线如果都达产,每年大约需要590吨液晶材料;随着未来新生产线的建设、投产,预计未来国内TFT液晶材料年需求量将达690吨左右,国内面板企业液晶材料需求最多会在700吨左右。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。中研网撰写的液晶材料行业报告对中国液晶材料行业的发展现状、竞争格局及市场供需形势进行了具体分析,并从行业的政策环境、经济环境、社会环境及技术环境等方面分析行业面临的机遇及挑战。同时揭示了市场潜在需求与潜在机会,为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对政府部门也具有极大的参考价值。

想了解关于更多液晶材料行业专业分析,可点击查看中研普华研究院撰写的《2024-2029年液晶材料产业现状及未来发展趋势分析报告》。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年液晶材料产业现状及未来发展趋势分析报告

在一个供大于求的需求经济时代,企业成功的关键就在于,是否能够在需求尚未形成之时就牢牢地锁定并捕捉到它。那些成功的公司往往都会倾尽毕生的精力及资源搜寻产业的当前需求、潜在需求以及新的...

查看详情

随着教育信息化的深入推进,智慧教育市场规模持续扩大。国家政策对智慧教育的发展给予大力支持,在国家教育信息化、数...

中国人口老龄化程度不断加深,老年人口数量持续增长。这为养老地产行业提供了巨大的市场需求。政府对养老产业的重视程...

党的二十大报告提出,统筹职业教育、高等教育、继续教育协同创新,推进职普融通、产教融合、科教融汇,优化职业教育类...

一、牙膏行业概述牙膏是日常消费品的重要组成部分,用于清洁牙齿、保护口腔健康。随着人们生活水平的提高和口腔健康意...

防腐剂是能抑制微生物活动,防止食品腐败变质的一类食品添加剂。要使食品有一定的保藏期,就必须采用一定的措施来防止...

1月9日,福耀集团与福清市政府举行年产400万套智能车用安全玻璃生产项目签约活动。该项目总投资达32.5亿元,建成投产3...

微信扫一扫

微信扫一扫

2024年液晶材料行业发展现状分析及发展趋势

2024年液晶材料行业发展现状分析及发展趋势

研究院服务号

研究院服务号