私人诊所是私人开业的医生诊治病人的场所。私人诊所是在社区、乡镇医疗服务的基础之上建立起来的,其上游市场参与者包括私人诊所所需的医疗器械和医疗药物的生产厂商,中游环节主体为私人诊所,下游主要是患者,随着私人诊所推出健康管理、卫生体检等新业务,私人诊所行

目前,中国政府正积极促进非公立医疗卫生机构的发展,推动形成投资主体多元化、投资方式多样化的办医体制。私立诊所是指营利性医疗机构,包括中外合资诊所、股份制诊所和私立诊所,它们的医疗服务价格放开,依法自主经营,照章纳税。

诊所,又名诊疗所、医疗所、卫生所、医疗室。第四十条医疗机构的名称由识别名称和通用名称依次组成。医疗机构的通用名称为:医院、中心卫生院、卫生院、疗养院、妇幼保健院、门诊部、诊所、卫生所、卫生站、卫生室、医务室、卫生保健所、急救中心、急救站、临床检验中心、防治院、防治所、防治站、护理院、护理站、中心以及卫生部规定或者认可的其他名称。

私人诊所是私人开业的医生诊治病人的场所。私人诊所是在社区、乡镇医疗服务的基础之上建立起来的,其上游市场参与者包括私人诊所所需的医疗器械和医疗药物的生产厂商,中游环节主体为私人诊所,下游主要是患者,随着私人诊所推出健康管理、卫生体检等新业务,私人诊所行业的下游客户群体逐步扩大。

为确保私人诊所行业数据精准性以及内容的可参考价值,我们研究团队通过上市公司年报、厂家调研、经销商座谈、专家验证等多渠道开展数据采集工作,并对数据进行多维度分析,以求深度剖析行业各个领域,使从业者能够从多种维度、多个侧面综合了解私人诊所行业的发展态势,以及创新前沿热点,进而赋能私人诊所从业者抢跑转型赛道。

近两年,陪诊师行业在多地发展起来,小到排队挂号、送取病历,大到陪伴就医、代替问诊都是其工作内容。陪诊师为部分人群就医提供便利,但由于行业尚处于早期发展阶段,从业者缺乏权威“身份证”,服务范畴、从业资质、权责界定、收费标准等问题也有待进一步明确完善。医疗行业人员表示,还要实现对陪诊机构及平台的有效指导与监督,维护好患者和家属的医疗隐私及合法权益。

全球私人诊所业务范围主要包括专科医疗领域与全科医疗领域,据2020年全球私人诊所市场数据显示,专科医疗在全球私人诊所市场份额占比中达到70%左右,全科医疗业务市场份额占比为30%。目前全球私人诊所营业业务仍主要集中于专科医疗领域。私人诊所发展水平并不均衡,发展中国家与发达国家在私人诊所行业领域发展差距较大,主要是由于发展中国国家医疗资源并不丰富,医疗技术水平有待提高,以及在相关法律机制建设方面并不成熟。

随着市场份额的增加,诊所规模将逐渐扩大,功能逐渐增多,人员结构逐渐多样化,这是其他国家私人诊所的主要发展趋势,预计我国私人诊所也将遵循这个发展规律。但当前存在部分诊所由于难以聘请到合适的医务人员而使用一些尚未取得执业资质的医务人员,甚至由非卫生技术人员充当护理人员开展工作,提示加强诊所监管的必要性。

预计全球私人诊所依然具有较大的发展空间,随着全球私人诊所市场渗透率的逐步提高,预计其市场规模将以1.5%的年复合增长率增长,预计到2026年其市场规模有望增长至1730.76亿美元。

诊所的投资相对医院来说小很多,市场容量大,不少互联网医疗公司布局线下医疗的主要方式也是诊所。除此之外,大V医生、外资医疗机构、上市公司等都在近两年纷纷投资布局诊所。

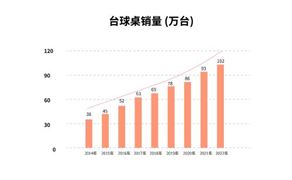

诊所投资者的多元化,也带来了诊所形态和类型的升级。大量在社区附近新出现的诊所,已经逐步从印象中的小而差,升级为小而美。新型诊所无论是从诊所的环境、服务水平、服务能力,还是就医的便捷性,相比传统诊所都得到了极大的提升。数据显示,2013年中国私人诊所数量为144132家,2019年增至202711家,预计2023年有望突破26万家。

据公开资料显示,仅有21%的消费者对公立医疗体系满意,在对服务价格敏感度不高或者享有高端医疗保险的情况下,消费者自然会转向高端医疗。

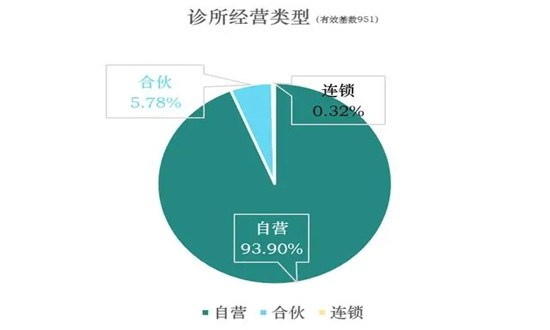

调查显示,个体诊所平均经营时间在 10.2 年,县域个体诊所平均经营时间高于市区。个体型诊所的经营类型以自营为主(93.9%),以及小部分合伙经营(5.8%)。县域和市区诊所的经营类型构成无显著性差异。

中高端私立诊所服务的主要是中高收入人群,目前诊所数量、就诊人数、营业收入规模还比较小,但是随着低端医疗服务行业逐渐饱和以及中国中高端收入群体的扩大,中高端私立诊所行业发展迅速,增速远高于医疗行业平均水平。私人诊所从业医生的门槛——诊所医生需达到中级或中级以上职称。将率先在北京、上海、沈阳、南京、杭州、武汉、广州、深圳、成都、西安10个试点城市实行。

私人诊所行业市场机遇分析

伴随着改革开放的步伐,私人诊所的发展也经历了20多个春秋,然而现阶段无论从财力、人力、市场占有率等方面来看,相比起传统国营医院来说,私人诊所还是处于非常弱势的地位。未来随着我国私人诊所医疗设备以及医师配备等各项要素得到补充以及提高下,我国私人诊所行业市场渗透率将进一步提高,市场规模将进一步扩大。

另外疫情后国内整个医美市场规模增速受阻,开始上演“内卷”的剧本 。项目同质化、 低价竞争、过度依赖营销依旧是行业痛点。

市场销售“价格战”竞争激烈,相比北上广深等地,成都地区同一品牌的同等项目可以优惠 1/3 左右,热门的轻医美项目甚至是一线城市的 5折及以下 。成都头部企业众多,市场份额自然分散,大型机构只能继续扩大营收规模,确保利润增长,加上黑医美机构的挤压,缺乏竞争力的机构自然消亡。

医美行业客单价高、获客成本高,但各大医美机构和新型机构也在不断寻求创新突破以实现增长,成都医美正从百度竞价、母婴合作的传统模式向美团点评小红书b站互联网新营销、KOL联合营销等模式快速过度。

更多行业具体详情可以点击查看中研普华产业研究院的报告《2023-2028年中国私人诊所行业市场环境与投资趋势分析报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国私人诊所行业市场环境与投资趋势分析报告

私人诊所是提供医疗卫生服务的私立医疗机构。卫生计生行政部门规定经过医师执业技术考试,合格的人员取得相关的执业证书,即可以办理私人诊所。目前,中国政府正积极促进非公立医疗卫生机构的发,...

查看详情

众筹是翻译自国外crowdfunding一词,即大众筹资或群众筹资,香港译作“群众集资”,台湾译作“群众募资”。由发起人、...

游乐场是指让儿童、市民自由自在玩耍的地方。通常会有跷跷板、旋转木马、秋千、单杠、双杠、滑梯、吊秋千、吊环、玩具...

建筑工程行业是一个庞大的产业,涵盖了建筑、土木工程、装饰装修等多个领域。目前,建筑工程行业的发展已经进入了一个...

开源软件是通过特定类型的许可证发布的软件,这种许可证能让最终用户合法地查看、修改和分发软件所使用的源代码。以Li...

DTU常用于监测、控制、测量以及远程机房监测等领域。作为一种核心设备,DTU是物联网系统中的关键设备之一。在DTU行业D...

重卡行业的市场需求和销量变动作为国民经济的晴雨表,是政策法规的方向标。2022年销量腰斩的重卡行业在2023年实现稳步...

微信扫一扫

微信扫一扫

2024私人诊所行业市场需求及投资潜力深度调研

2024私人诊所行业市场需求及投资潜力深度调研

研究院服务号

研究院服务号