工程机械行业下游需求主要为房地产建设、基础设施建设、制造业等。

2023年以来,受到房地产市场调整的影响,固定资产投资增速有所放缓,但各地区、各部门深入贯彻落实党中央决策部署,积极扩大有效投资,优化投资结构,推动重大基础设施建设,支持企业增加创新投入,固定资产投资继续保持增长。2023年,我国固定资产投资同比增长3.0%,投资结构继续优化,重点领域投资继续加强。

1.房地产

2023年,我国房地产市场出现了一些积极变化:一方面,我国房地产投资、销售等指标降幅收窄。2023年,房地产开发投资比2022年下降9.6%,降幅比2022收窄0.4个百分点。房地产开发企业到位资金下降13.6%,降幅比2022收窄12.3个百分点。商品房销售降幅明显收窄,2023年全国商品房销售面积比2022下降8.5%,销售额下降6.5%,都在下降,但是降幅分别比2022大幅收窄15.8和20.2个百分点。8月份以来,新建商品住宅网签备案量整体回升,12月份比8月份回升了20.2个百分点。从70个大中城市监测情况看,新房和二手房的成交量都在温和上升。另一方面,我国房地产竣工面积增加较快。"保交楼"工作在稳步推进,效果持续显现。2023年,房地产开发企业竣工房屋面积比2022年增长17%。

2023年,我国城镇化率是66.16%,和发达经济体80%左右的水平相比,还有10几个点的提升空间,中国的城镇化仍然处在持续发展过程中。近五年城镇化率年均提高0.93个百分点,每年都会有超过一千万的农村居民进入城镇,新市民的规模比较大,也会带来大量新增住房的需求。存量上尽管我国人均住房面积已经不小,但是有很多房子功能和结构都不尽合理,不少人民群众改善性住房需求比较迫切,这也会形成房地产市场的重要推动力,包括现在监测的70个大中城市,改善性住房需求非常明显,表现在70个大中城市二手房的成交量已经超过新房成交量。

此外,构建房地产发展新模式潜力巨大。房地产发展的新模式正在积极构建当中,这是破解房地产发展难题、促进房地产健康发展的治本之策,潜力巨大。其中,正在推进的保障性住房建设、"平急两用"公共基础设施建设,以及城中村改造这些工程都在快速推进。随着这些工程有力有序推进,将有利于解决人民群众在住房、居住这些方面急难愁盼的问题,同时也会带动房地产相关投资消费,推动房地产市场健康发展。

2.基础设施投资

基础设施投资较快增长。各方面积极推动交通、水利等重大基础设施建设,成效持续显现。2023年,我国基础设施投资同比增长5.9%,其中铁路运输业增长25.2%,电力、热力、燃气及水生产和供应业投资增长23%。

对于基建行业来说,专项债依然是推动基建投资的主要动力来源。据不完全统计,截至到2023年12月初,新增专项债已发行36796.8亿元,发行进度已经达到了96.8%,这表明新增专项债发行进度已经进入了尾声阶段,但发行进度的滞后性问题较为明显。与此同时,从10月份开始发行的特殊再融资债券规模已经达到了1.37万亿元,涉及全国29个地区,部分地区的特殊再融资债券总额突破了2000亿元,这将衔接专项债共同为基建投资"添砖加瓦",而且年底前还会有5000亿国债的落地,将更加有力的支持各地重大项目建设,带动基建投资维持较强的力度。

而对于处于重大转型期的房地产行业来说,年末将至房企的资金压力依然明显,据中指研究院监测数据显示,11月份房地产企业债券融资总额达412.8亿元,同比下降2.6%,环比增长49.4%;前11个月房地产企业债券融资总额为6287.9亿元,同比下降8.6%。央行也指出主动适应我国房地产市场重大转型,战略上,牢牢坚持房子是用来住的、不是用来炒的定位;策略上,弱化房地产市场风险水平,防范房地产市场风险外溢,一视同仁满足不同所有制房地产企业合理融资需求,维护房地产市场稳健运行。为保障性住房等"三大工程"建设提供中长期低成本资金支持,完善住房租赁金融政策体系,加快构建房地产发展新模式。近期多家银行与房地产企业的座谈等交流,集体表态一视同仁满足不同所有制房地产企业合理融资需求。短期来看,前期的房地产政策依然处于落地见效的过程之中,地产销售端的表现不如预期,而地产融资端的压力也再现,从而制约了房建市场对于国内工程机械市场需求的释放。

因此,由于受到政策性资金的不断加力,国内基建项目开工和施工将维持较强的韧性,但随着大雪等天气影响因素的加重,工程进度也将放缓;而房建市场依然处于重大转型阶段,但金融支持将会有效缓解房企的融资压力,短期对国内工程机械销量的拖累效应或将减轻;而工程机械外需市场由于部分国家双反调查的影响,而呈现表现不一的态势,从而使得步入淡季的工程机械"钢需"呈现内需渐成主力军,外需或将持续走弱的局面。

3. 制造业投资

国家统计局服务业调查中心、中国物流与采购联合会2数据显示,2023年12月份,中国制造业采购经理指数(PMI)为49%,比11月下降0.4个百分点。非制造业商务活动指数为50.4%,比11月上升0.2个百分点;综合PMI产出指数为50.3%,比11月微落0.1个百分点,经济总体产出景气水平保持稳定。

2023年12月份,受部分基础原材料行业生产淡季等因素影响,制造业PMI比11月下降0.4个百分点,景气水平有所回落。

生产指数保持扩张。生产指数为50.2%,比11月下降0.5个百分点,仍高于临界点,制造业企业生产连续7个月保持扩张。

新动能继续增长。从重点行业看,高技术制造业和装备制造业PMI分别为50.3%和50.2%,高于制造业总体水平,继续保持扩张;消费品行业PMI为49.4%,景气水平有所回落。

市场预期稳定。生产经营活动预期指数为55.9%,比11月上升0.1个百分点,连续6个月位于较高景气区间,制造业企业对市场发展信心稳定。从行业看,受元旦、春节临近带动,农副食品加工、食品及酒饮料精制茶等消费品行业生产经营活动预期指数均升至60.0%以上高位景气区间,企业对近期行业发展信心较强。

2023年12月份,非制造业扩张有所加快。服务业商务活动指数为49.3%,景气水平与11月持平。从行业看,受近期寒潮等因素影响,部分与出行消费相关的服务行业市场活跃度偏弱;同时,邮政、电信广播电视及卫星传输服务、货币金融服务、保险等行业商务活动指数均位于55.0%以上较高景气区间,业务总量持续较快增长。从市场预期看,业务活动预期指数为59.4%,比11月上升0.1个百分点,服务业企业对近期行业恢复发展继续保持乐观。

从全球范围看,2023年以来欧美等主要经济体制造业持续收缩。当前外部环境复杂性、严峻性、不确定性上升,调查中部分企业反映,海外订单减少叠加国内有效需求不足是企业面临的主要困难。

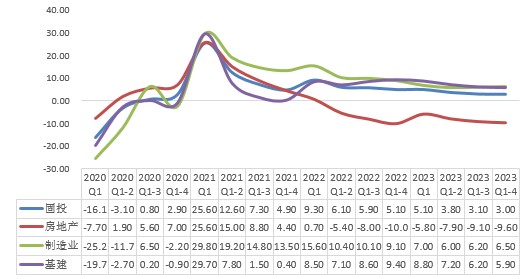

图表:固定资产投资及其分项同比增速(按季度,单位:%)

数据来源:国家统计局,中研普华产业研究院整理

微信扫一扫

微信扫一扫

中国废旧动力电池回收行业发展如何?

中国废旧动力电池回收行业发展如何?

研究院服务号

研究院服务号