1.电解铝行业企业竞争比较分析

据Mysteel此前数据统计显示,2022年全球前十五大电解铝生产企业产量为4468万吨,占全球总产量的65%。其中中国企业占据了七个席位,包括中铝、宏桥、信发、国电投、东方希望、酒钢和神火,产量共计2583万吨,占全球总量的37%。

2.电解铝生产企业竞争状况分析

从五力竞争模型角度分析,中国电解铝产品由于对环境影响较大,环境友好的再生铝为主要替代品,给行业带来较大威胁。

同时,中国电解铝行业现有竞争者数量较多,市场集中度较低;上游供应商一般为氧化铝、预焙阳极等原材料,中国电解铝企业后向一体化程度高,行业上游议价能力较低;下游消费市场主要是建筑行业等,议价能力较弱;加上中国电解铝行业的资金门槛较高,同时还存在政策壁垒,潜在进入者威胁较小。

3.国内电解铝重点项目投产情况

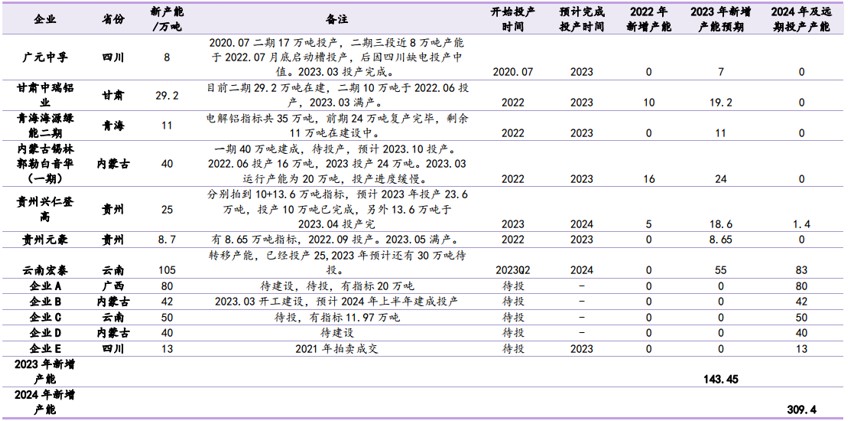

据不完全统计,目前全国2023年已建成投产和在建项目共有7个,预计年内贡献产能达到143.45万吨。包括广元中孚、甘肃中瑞铝业、青海海源绿能二期、内蒙古锡林郭勒白音华一期、贵州兴仁登高、贵州元豪和云南宏泰。而云南宏泰为山东魏桥转移产能,实际年内全国净新增产能约为88.45万吨。

2024年预期国内新增投产产能约为309.4万吨,但是其中少数企业设计产能并未完全获得指标,扣除掉还未获得指标的约100万吨产能,以及云南宏泰的转移产能83万吨,预计2024年将净增加产能约126万吨。

图表:国内电解铝拟建及在建产能明细(不完全统计)

数据来源:百川盈孚,SMM,中研普华产业研究院整理

二、国内外电解铝行业竞争格局分析

1.国内外电解铝企业竞争分析

据USGS,2022年全球电解铝建成产能总计约7700万吨,其中,中国建成产能超占比约57%;俄罗斯、美国、加拿大和澳大利亚产能占比分别为5%、2%、5%和2%。

自2021年末开始,受地缘政治动荡的影响,欧洲的天然气价格开始全面飙升,导致电解铝的用电成本显著增加。与此同时,海外罢工活动频发,在两者叠加影响下,欧洲的电解铝生产厂家开始大幅度削减产量。据SMM统计数据表示,截止到2022年9月,欧洲的电解铝产能已经累计减少约153.8万吨,占欧洲地区电解铝建成产能的15%左右。

至2023年6月为止,欧洲的电价已逐渐恢复到了相对正常的水平,但其价格仍然维持在历史高位。受这种高额的电力成本所致,欧洲多数地区的电解铝公司盈利能力仍然较弱。在2022年中由于能源价格暴涨导致减产的大部分公司,除法国的敦刻尔克铝业公司计划在5月份达到全产能运行外,至今仍未公布大规模的复产计划。在这种背景下,欧洲新电解铝产能投建意愿注定有限,增产可能性较低。

从全球视角来看,电解铝产量主要集中在中国、俄罗斯、澳大利亚、加拿大和美国等国家。其中,中国电解铝产量位居全球第一,但受到环保政策和能源成本的影响,竞争压力逐渐增大。而资源丰富的国家如俄罗斯、澳大利亚则通过低成本优势积极参与全球竞争。

2.我国电解铝市场竞争分析

国内电解铝行业呈现多元化竞争格局。大型企业在技术、规模、资源等方面具有优势,而中小企业则通过灵活的生产方式和低成本策略寻求市场份额。

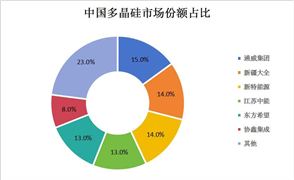

从市场情况来看,行业头部企业和上市企业的竞争力普遍较强,主要包括中国铝业、南山铝业、云铝股份、新疆众和、神火股份、中孚股份、焦作万方、东阳光等。这些企业通过各自的优势在市场中占有一定的份额。

1.行业竞争策略研究

结合行业和企业发展情况,电解铝行业的竞争策略主要包括以下几个方面:

1)成本控制

电解铝行业是一个高能耗、高成本的行业,因此成本控制是竞争策略的核心。企业可以通过优化生产工艺、提高能源利用效率、降低原材料成本等方式来降低成本。

2)产品差异化

随着电解铝应用的不断拓展,消费者对铝产品的需求也越来越多样化。企业可以通过研发新产品、提高产品质量、提供个性化服务等方式来实现产品差异化,提高市场竞争力。

3)市场拓展

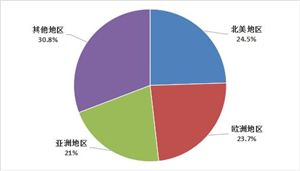

电解铝行业的市场主要集中在亚洲、欧洲和北美洲等地区,企业可以通过加强市场调研、开拓新兴市场、提高品牌知名度等方式来拓展市场。

4)环保和可持续发展

随着环保意识的不断提高,电解铝行业的环保压力也越来越大。企业可以通过采用清洁生产技术、加强环保设施建设、开展循环经济等方式来实现环保和可持续发展。

2.企业的有效竞争策略

不同的企业可以根据自身的实际情况,制定适合自己的竞争策略。以下是一些常见的有效竞争策略:

1)成本领先策略

对于成本控制能力较强的企业,可以采取成本领先策略,通过降低生产成本来获得竞争优势。

2)产品差异化策略

对于研发和创新能力较强的企业,可以采取产品差异化策略,通过提供独特的产品和服务来获得竞争优势。

3)市场细分策略

对于市场拓展能力较强的企业,可以采取市场细分策略,通过专注于某个特定的市场细分来获得竞争优势。

4)绿色环保策略

对于环保意识较强的企业,可以采取绿色环保策略,通过采用环保技术和开展循环经济来获得竞争优势。

3.行业竞争策略案例

云铝股份的行业竞争策略主要体现在以下几个方面:

1)绿色低碳策略

作为中国有色金属行业、中国西部地区工业企业中唯一一家“国家环境友好企业”,公司全面融入国家生态文明建设,减少温室气体排放,大力实施绿色铝一体化发展战略,将绿色发展理念贯穿于生产经营和产业发展全过程。

一是依托云南省丰富的绿色电力优势,2022年公司生产用电结构中绿电比例达到约88.6%。公司依托绿色能源生产的绿色铝与煤电铝相比,碳排放约为煤电铝的20%。二是公司是国内最大的绿色铝供应商,是国内企业中首批获得产品碳足迹认证的企业之一,铝锭、铝合金等主要产品通过碳足迹认证,主要产品碳足迹水平处于全球领先,获得南方区域首批绿色电力“双证”,是中国第一家完成铝土矿、氧化铝、电解铝、铝加工全产业链ASI审核的企业。依托绿色铝品牌优势,公司与多家国内、国际知名企业建立稳固的上下游供应链关系。从长远来看,在国家双碳战略的大背景下,公司绿色铝的品牌价值和经济价值将进一步提升。

2)成本控制策略

绿色铝一体化及资源综合利用全产业链竞争优势多年来,公司坚持走绿色低碳发展之路,准确把握铝行业发展规律,以打造绿色、低碳、清洁、可持续的绿色铝一体化产业模式为核心,构建了从铝土矿、氧化铝、电解铝到终端产品绿色铝完整产业链,减少中间原材料加工费用,控制上游原料成本,挖掘降本空间,协同效应更加凸显、发展基础更加厚实。

公司大力推进“合金化”战略,扩大铝的应用和向中高端产品升级,研发并产业化铝焊材、高精铝、IT用高端铝合金、新型锻造铝合金、航空用铝合金、3N铝锭等具有竞争优势的新产品,实现产品高端化。聚焦绿色铝一体化全产业链的资源综合利用,建立了国内唯一的电解铝固体废弃物资源综合利用基地,铝灰、电解炭渣、电解废槽衬等资源化项目稳定运行,赤泥综合利用稳步推进,实现超低超净排放;积极探索再生铝发展,增补铝资源,减少碳排放,为绿色铝再增动力。

微信扫一扫

微信扫一扫

国内电解铝表观消费量 2023国内电解铝产能规模分析

国内电解铝表观消费量 2023国内电解铝产能规模分析

研究院服务号

研究院服务号