为确保海底光缆行业数据精准性以及内容的可参考价值,我们研究团队通过上市公司年报、厂家调研、经销商座谈、专家验证等多渠道开展数据采集工作,并对数据进行多维度分析,以求深度剖析行业各个领域,使从业者能够从多种维度、多个侧面综合了解海底光缆行业的发展态势,

海底光缆具有通信容量大、抗电磁波干扰、信息通信传输稳定、保密性强、使用寿命长(一般为25年)等优势特点。海底通信系统从组成上可以划分为岸上设备与水下设备两部分,水下设备即海底光缆,是海底通信系统中最重要、最脆弱的部分。

海底光缆是全球信息互联互通的重要基础设施。随着目前云计算、元宇宙、大数据、移动互联等相关产业的快速发展,全球价值链各方对信息连接的容量要求不断增大,速率需求不断提高。在此过程中,海底光缆所扮演的角色越来越重要,成为国家参与国际社会运行,进行信息交互的基石。现阶段除了海底光缆,还没有其它基础设施能够满足国际通信对大容量和可靠性的要求。

为确保海底光缆行业数据精准性以及内容的可参考价值,我们研究团队通过上市公司年报、厂家调研、经销商座谈、专家验证等多渠道开展数据采集工作,并对数据进行多维度分析,以求深度剖析行业各个领域,使从业者能够从多种维度、多个侧面综合了解海底光缆行业的发展态势,以及创新前沿热点,进而赋能海底光缆从业者抢跑转型赛道。

传统海底光缆的电源设备来自岸端,当数据在光缆上传输时,一组专用的泵浦激光器会放大每对光纤的光信号。近年来出现的空间分复用(SDM)技术取得新突破,带动海缆系统向系统容量更大、传输距离更远、单比特成本更低、网络架构更智能方向发展。但目前的SDM技术正开始面临可扩展性的挑战,如果不扩大光缆的外径,就很难增加每根光缆中的光纤数量,这将需要更多的材料,重量也更大,从而给海事运营和维护带来负担。此外,增加光纤意味着制造、测试和维修的时间大大延长。

多芯光纤(MCF)是单芯光纤的进化版,在助力SDM方面具有显著作用。与传统的单芯光纤相比,多芯光纤中的多个纤芯共享同一包层,这种高密度、多通道结构具有生产成本低、节省空间、传输容量高等优点。虽然长久以来受到应用场景和成本等因素限制,产品化和商业化进展缓慢,但多芯光纤仍旧得到了行业内一些通信和互联网巨头的抢先应用。一些知名的通信公司,如长飞公司和康宁公司,已经开始研发和生产多芯光纤,长飞公司的七芯光纤是一种典型的多芯光纤,它采用了空分复用的理念,在一根光纤中同时传输多路光信号,可极大地提高通信容量;康宁公司也研发了一种多芯光纤,称为“nanowire”,它具有更细的纤芯和更高的带宽,可以支持更高的传输速度和更远的传输距离,目前仍处于研发阶段,尚未在市场上广泛推广。

海底光缆相比陆上光缆,具有容量大,通信距离远,保密性能高及抗干扰能力强的特点,使其在国与国、洲与洲之间传输具有不可替代的地位。

中国信息通信研究院发布的《全球海底光缆产业发展研究报告(2023年)》认为,海底光缆发展前景广阔。全球数字经济蓬勃发展,高流量用户加速渗透,数字化应用推动数据中心需求不断上升,数据流量呈指数级增长,带动国际带宽快速增长;油气行业和海洋观测等典型行业数字化智能化发展逐渐催生海底光缆建设新需求;海缆代际交替带来新一轮海缆建设热潮;多国出台政策或战略,规范海底光缆建设流程,优化发展环境,促进海底光缆建设布局;2023-2028年,海底光缆将继续保持高速增长。

海上风电作为双碳目标主要抓手,目前处于高速发展时期。海风有望持续降本,叠加海上风电利好政策频出,国家/地方出台各项政策提振海风市场信心,刺激海风开发和建设需求,行业长期增长确定性强,海上风电新增装机有望实现新高。

海底电缆占海风总投资规模的11%左右,是海上风电的重要一环,在海风新增装机持续增长的背景下,海缆行业有望迎来高速增长。同时,伴随海风发展深远海化和规模化,拉动高电压等级以及柔性直流海缆产品需求增长,进而带来海缆产品单位价值量提高。根据“十四五”期间海风新增装机的测算,相应的海缆系统市场空间至2025年可达385亿元,发展空间广阔。

海缆产业链主要包括工程总承包、海缆制造、勘测、施工和维护等环节,技术门槛高、建设难度大,美国、法国、日本和中国少数国家具备完整的产业链。

海缆集成商是海缆整体解决方案的主要提供者。海缆集成市场由四大巨头主导,具有全球跨洲际交付能力的海缆集成商只有4家,即美国SubCom、法国ASN、日本NEC及中国华海通信。

报告介绍,海缆产业链主要包括工程总承包、海缆制造、勘测、施工和维护等环节,技术门槛高、建设难度大,美国、法国、日本合作过等少数国家具备完整的产业链。

海缆集成商是海缆整体解决方案的主要提供者。具有全球跨洲际交付能力的海缆集成商只有4家,即美国SubCom、法国ASN、日本NEC及中国华海通信。

其中,SubCom、ASN、NEC进入行业时间较早,具有先发优势。SubCom交付200多个海缆项目,总长度约84万公里;ASN交付220多个海缆项目,总长度约60万公里;NEC也在全球部署超过30万公里海缆。华海通信2008年成立,市场份额逐步扩大,迄今已承建134个海缆项目,签约交付9.4万公里海缆。

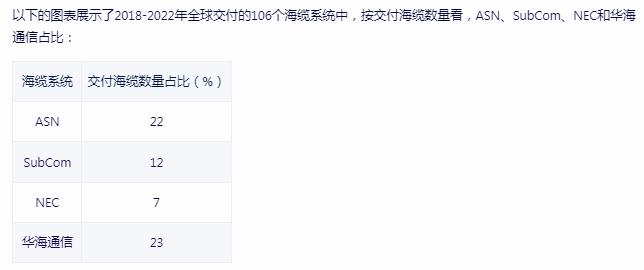

报告显示,在2018-2022年全球交付的106个海缆系统中,按交付海缆数量看,ASN、SubCom、NEC和华海通信占比分别为22%、12%、7%和23%: 按交付海缆长度看,ASN、SubCom、NEC和华海通信占比分别为29%、40%、7%和18%。

从全球范围来看,海缆市场几乎被传统三巨头——日本的NEC、法国的阿尔卡特朗讯(ASN)、美国的SubCom长期垄断,占据着90%的市场份额,市场地位稳固。而近几年中国也在逐渐进入海缆国际市场,相对而言,中国的海缆生产企业具有一定成本和地域优势,周边国家对海缆的需求也为中国带来了潜在市场,不过国际上大厂垄断仍为行业现状。

值得注意的是,我国的国际海缆布局不完善,登陆条数较少,且在我国国际业务量最大的跨太平洋区域的国际海缆资源尤为紧张,海外网络不能全面适应国际通信发展需求。与中国现今的国际地位相比,还存在诸多不足和需要提高的方面,这是国内厂商进军海缆也需要面对的现状,是挑战也是机遇。

海底电缆行业壁垒高:一是海缆技术要求高,头部企业研发能力强、应用实践丰富,具有先发优势;二是资质与业绩是业主招标关键指标,龙头企业经验丰富凸显马太效应;三是海缆运输依靠码头资源,在码头审批日益严格的背景下,龙头企业抢占码头进一步巩固竞争优势。上述原因使得海缆行业进入门槛高,市场集中度高,筑就海缆产品高毛利。参考欧洲海缆竞争格局演变过程,判断市场份额将进一步向头部公司集中,龙头企业业绩有望持续攀升。

海底光缆行业市场机遇分析

报告介绍,近年来,空分复用(SDM)技术、水下设备技术、远端供电设备(PFE)技术、开放式海缆(Open Cable)等取得新突破,带动海缆系统向系统容量更大、传输距离更远、单比特成本更低、网络架构更智能方向发展。

其中,在提升海缆系统容量方面,SDM已成为增加海缆系统容量的主流技术,主要包括多纤对、多芯光纤等发展方向。多纤对技术因其相对成熟的平台、容量提升效果明显受到行业青睐,并逐渐在项目中得到应用。根据TeleGeography统计,近期宣布的中继海缆系统中,超过65%的海缆设计纤对数超过12纤对。2021年9月,华海通信交付的海南香港海缆快线 (H2HE)是全球首个16纤对中继海缆系统。2023年5月,Meta规划建设一条采用24对光纤SDM技术的中继海缆。未来海缆系统还将朝着32纤对甚至更多纤对的方向发展。

经过不断发展,中国海底光缆行业已经取得了长足进步,并且出现了亨通、烽火、中天、通光等具备海底光缆生产能力的企业。同时在技术上不断实现突破,打破了国际巨头在这一领域的垄断地位。站在行业发展的角度来看,未来几年中国海底光缆行业或将迎来黄金发展期,这主要得益于两大因素的推动:流量的持续爆发、互联网出口带宽的提升。

纵观全球行业形势,数字化时代万物互联是大势所趋,海底光缆作为连通国与国、大陆与大陆之间信息传递的“大动脉”,经由何地,由谁运营,如何保护数据安全,都关系到了企业乃至国家的根本。我国许多传统光缆厂商也正一步步开拓海缆市场,拓宽产业布局。在国际形势的推动及国内政策的推行下,国内光缆厂商应量力而行、步步为营,发掘海缆市场的利润空间。

未来,想要了解更多海底光缆行业详情分析,可以点击查看中研普华研究报告《2023-2028年中国海底光缆行业发展分析与投资前景预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国海底光缆行业发展分析与投资前景预测报告

海底光缆,Submarine (Undersea)Optical Fibre Cable,又称海底通讯电缆,是用绝缘材料包裹的导线,铺设在海底,用以设立国家之间的电信传输。海底光缆系统主要用于连接光缆和Internet,它...

查看详情

真空绝热板是真空保温材料中的一种,是由填充芯材与真空保护表层复合而成,它有效地避免空气对流引起的热传递,因此导...

团餐是对特定场景下餐饮需求的B2B外包服务,作为拥有近2万亿元市场的产业,校园、机关单位、企业、医院是其主要消费场...

日前,海关总署公布了2023年12月光模块出口数据,单月出口金额高达35.14亿元,同比增长26%,环比增长22.8%,并录得M...

休闲农业是指利用田园景观、自然生态及环境资源,结合农林渔牧生产、农业经营活动、农村文化及农家生活,提供民众休闲...

调味品行业是食品工业的重要组成部分,与人们的日常生活息息相关。近年来,随着消费水平的提升和饮食文化的多元化,调...

汽车模具行业是汽车产业链中的重要一环,随着汽车产业的快速发展,汽车模具行业也呈现出蓬勃的发展态势。随着汽车产量...

微信扫一扫

微信扫一扫

海底光缆行业市场现状及行业壁垒分析2024

海底光缆行业市场现状及行业壁垒分析2024

研究院服务号

研究院服务号