供需双弱格局下,钢材淡季累库幅度显著,尤其是建筑钢材,螺纹钢库存连续九周增加,累计增加170.86万吨,累库时间点显著提前且增幅偏大,当前库存水平已升至近5年同期高位(农历),一旦节后下游需求乐观预期未兑现,届时钢价将承压运行,继而抑制钢厂复产节奏,拖累铁

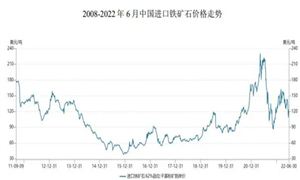

2024开年至今,铁矿盘面总体呈现高位下跌的走势,主力合约一度创下1025.5元/吨的阶段性高点。1月4日起,铁矿盘面弱势下跌,主力合约跌幅近100元/吨,并在上周震荡企稳。从本轮行情的主导逻辑看,近期产业供需及市场预期均有转弱信号,叠加先前铁矿价格处于阶段性高位,驱动矿价单边下跌。

现阶段,铁矿石需求低位回升但增量空间有限,而供应季节性减量不及预期,供需格局走弱,且铁矿石估值偏高,中期价格将振荡下行。

临近春节,黑色系商品再度集体走弱,煤焦主力合约不断刷新阶段性新低,钢材、铁矿石主力合约期价也跌至前期振荡平台下沿,整体走势表现偏弱。

根据中研普华研究院撰写的《2024-2029年铁矿石产业现状及未来发展趋势分析报告》显示:

2024铁矿石产业发展现状与市场供需分析

铁矿石作为钢铁产业的主要原料,其行业发展与全球经济、特别是钢铁产业的健康状况密切相关。近年来,铁矿石行业经历了多次波动,但总体上呈现稳定增长的态势。

全球铁矿石供应主要集中在澳大利亚、巴西、印度和中国等国家和地区。这些地区的铁矿石储量和开采条件优越,为全球钢铁产业提供了稳定的原料供应。

需求增长:随着全球经济的复苏和基础设施建设的不断推进,钢铁产业对铁矿石的需求持续增长。特别是在亚洲地区,中国、印度等国家的钢铁产能不断扩大,进一步推动了铁矿石需求的增长。

近年来,铁矿石价格经历了多次波动。受全球经济形势、供需关系、货币政策等多种因素影响,铁矿石价格呈现周期性变化。在需求旺盛、供应紧张的情况下,价格可能上涨;而在需求疲软、供应过剩的情况下,价格可能下跌。

随着全球环保意识的提高,铁矿石行业需要关注绿色发展。通过采用环保的生产工艺和设备,减少对环境的影响,实现可持续发展。同时,推动循环经济,提高资源利用效率,降低生产成本。

钢联数据显示,春节期间,钢厂日均铁水产量小幅回升0.48万吨至224.56万吨,增速同比走弱,铁矿石港口库存继续积累,钢厂铁矿石库存去化。

近期铁矿石供需格局持续走弱,直接体现就是矿石库存大幅累积。目前来看,铁矿石供需格局走弱的主要原因是需求下行。1月国内钢厂复产,高炉开工率和产能利用率企稳回升,但钢厂盈利状况并无实质性改善,盈利钢厂占比仅26.41%,且节前成材累库显著,钢厂提产动能不强,铁矿石需求持续低位。

此外,供需双弱格局下,钢材淡季累库幅度显著,尤其是建筑钢材,螺纹钢库存连续九周增加,累计增加170.86万吨,累库时间点显著提前且增幅偏大,当前库存水平已升至近5年同期高位(农历),一旦节后下游需求乐观预期未兑现,届时钢价将承压运行,继而抑制钢厂复产节奏,拖累铁矿石需求。

铁矿石供应季节性减量相对有限。海外铁矿石供应如期收缩,国内港口到货量连续两周大幅回落,但持续性不强,最新全球19港铁矿石发运量再度回升至2969.40万吨,高于上年同期水平。而且2024年仍有新增产能释放,不确定性主要在于一季度澳洲天气影响。值得注意的是,国内矿山生产相对积极,全国126家矿企产能利用率和日均铁精粉产量为67.51%、42.59万吨,环比均有所回升,并显著高于上年同期水平。

当前普氏铁矿石价格指数(CFR,62%FE)继续在130美元/吨上方运行,铁矿石与产业链其他品种的比值维持高位。此外,黑色产业链品种间利润差异显著,钢企和独立焦企长期处于盈亏平衡线附近,而海外矿山利润相当可观。

2023年,尽管地产领域拖累钢铁需求,但在铁路与能源工程等基建建设、厂房建设及制造业机械设备等需求的共同支撑下,内需整体保持稳定,叠加出口放量,钢铁需求超预期。展望未来房屋方面,偏弱的新开工及拿地或仍对一段时间内房屋用钢需求造成一定冲击,但伴随房企融资环境改善,市场信心恢复,未来需求有望企稳。

上周五大品种钢材社库、厂库1044.56万吨、438.72万吨,环比上升51.24万吨、9.64万吨;总库存1483.28万吨,环比上升60.88万吨。上周五大品种钢材表观消费量799.94万吨,环比下降25.75万吨。临近春节假期,贸易商冬储仍在进行中,钢材社库累库速度有所加快。钢材表观消费量维持下降趋势,预期春节后开始边际回升。

展望2024年钢铁需求情况,从地产端来看,经过两年下行,预期地产端需求占比将降至20%以下,钢铁需求对地产波动的敏感度下降。同时,随着各地地产支持政策持续出台与传导,预期2024年地产新开工降幅有望进一步收窄,地产对钢铁的负向拖拽将明显下降。此外,国内万亿国债支持基建端需求;制造业升级与汽车、家电、造船等行业全球竞争优势提升,整体需求将稳中有进。总体来看,预期2024年钢铁行业需求有望超出市场预期,实现正增长。

技术创新是推动铁矿石行业发展的重要动力。通过引进新技术、新设备,提高开采效率和产品质量,降低生产成本。同时,加强研发,推动铁矿石行业的技术进步和产业升级。随着钢铁产业结构的调整和升级,铁矿石行业也需要进行产业升级。

通过提高产品质量、优化产品结构、拓展应用领域等方式,提升铁矿石行业的竞争力。同时,加强与上下游产业的合作,实现产业链协同发展。

全球经济复苏和基础设施建设为铁矿石行业提供了广阔的市场空间和发展机遇。同时,随着钢铁产业结构的调整和升级,铁矿石行业有望实现产业升级和高质量发展。此外,新技术、新材料的不断涌现也为铁矿石行业带来了新的发展机遇。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。中研网撰写的铁矿石行业报告对中国铁矿石行业的发展现状、竞争格局及市场供需形势进行了具体分析,并从行业的政策环境、经济环境、社会环境及技术环境等方面分析行业面临的机遇及挑战。同时揭示了市场潜在需求与潜在机会,为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对政府部门也具有极大的参考价值。

想了解关于更多铁矿石行业专业分析,可点击查看中研普华研究院撰写的《2024-2029年铁矿石产业现状及未来发展趋势分析报告》。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年铁矿石产业现状及未来发展趋势分析报告

中研普华通过对铁矿石行业长期跟踪监测,分析铁矿石行业需求、供给、经营特性、获取能力、产业链和价值链等多方面的内容,整合行业、市场、企业、用户等多层面数据和信息资源,为客户提供深度的...

查看详情

铝土矿作为生产金属铝的主要原料,在全球经济中扮演着重要的角色。随着科技的不断进步和新能源产业的快速发展,铝土矿...

中国是全球最大的人造板生产国。人造板行业作为木材加工行业的重要组成部分,近年来呈现出稳定增长的态势。人造板行业...

近年来,制造业向高端化、智能化方向发展升级,这背后离不新科技新材料的研发和应用。新科新材产业除了能够助推制造业...

全球人口老龄化和人们健康意识的提高,医疗保健行业的需求持续增长。人们对高质量、个性化的医疗服务的需求不断增加,...

胶原蛋白是一类蛋白质家族,已至少发现了30余种胶原蛋白链的编码基因,可以形成16种以上的胶原蛋白分子,根据其结构,...

农用地膜纸行业涵盖了地膜纸的生产、销售以及与其相关的技术研发和应用。该行业在现代农业中扮演着重要的角色,有助于...

微信扫一扫

微信扫一扫

2024铁矿石行业前景如何?铁矿石行业市场机遇分析

2024铁矿石行业前景如何?铁矿石行业市场机遇分析

研究院服务号

研究院服务号