中国电线电缆市场供需状况

一、2023年中国电线电缆行业供给能力

1、海陆电缆协同发展

陆地电缆迎双击:尽管架空线路经济性极佳,但受到城镇地面空间、环境保护及安全运行的限制,城镇新建输配电线路越来越多地采用入地电缆的方式,并且,为了释放城镇发展空间和提升可靠性,已有的城镇架空线将越来越多的改造为入地电缆。陆地电缆有望迎来增量负荷与存量改造双击的发展格局,城镇电网地下化趋势明显。

海底电缆大发展:海上风电作为未来新能源发电的重要组成部分,是未来高增长的产业之一,海缆不仅受益于海上风电装机容量的增长,同时受益于海上风电离岸距离的增长,也是岛屿供电联网的首选方案。全球能源革命背景下,海底电缆预计将迎来一段黄金发展时期。

电缆可按电压等级区分,不同电压等级的电缆有明显的制造难度区别。我国电缆产业以中低压产品为主,高压超高压电缆制造能力与国际先进厂商仍有明显差距。

2、高压/超高压电缆及其附件制造难度较大

我国电缆产业呈现出高低压电缆发展格局迥异的局面。中低压电缆一般用于电力系统的配电网络以及工厂企业内部供电,电压等级和输送容量较低,对绝缘材料的要求较低,且结构简单,技术壁垒不高。

高压和超高压电缆常用于大型电站的引出线路以及大中型城市的高压电网,需要加装屏蔽层,金属铠装减少破裂风险,且绝缘层材料也需从聚氯乙烯换成强度更高、绝缘效果更好的交联聚乙烯。高压交联聚乙烯的材料目前还主要依赖于进口,第一条全国产化的220kV电缆于2021年底才投运,国产替代空间巨大。整体看,高压电缆及其附件由于结构复杂,材料要求高,具有很高的制造壁垒。

部分低压电缆项目对体积和安全性没有很强的要求,那么为了降低造价,可以采用铝芯或者铝合金芯的电缆,目前0.4kV-35kV等级的项目中有不少铝芯电缆应用。但在高压项目中,出于对标准、安全的考虑,极少采用铝芯电缆,预计未来仍主要以铜芯电缆为主。

3、超大容量输电的不二选择:GIL管廊

GIL输电系统主要由接地合金铝外壳和内置管状铝合金导体组成,通过SF6等气体和环氧树脂等支撑件绝缘,即以高绝缘气体代替架空线的空气和电缆的绝缘层。

GIL输电技术在大功率场合有望得到更多应用。随着城市用电负荷的逐渐提升,在部分大中型城市或工业园区中已经出现了电缆无法满足功率需求的情况,尤其受到电压等级限制时,需求容量又超出一般电缆的制造能力,则只能采用GIL输电。另外,在一些坡度较大,或垂直上下无法使用大截面电缆的场合,也只能使用GIL管廊,比如抽水蓄能电站的竖井之中。

GIL输电性能优异。相较于电缆,GIL线路有着更低的输电损耗、更低的电容效应、超大的输电容量。GIL的高输送量(550kV单回路达到3000MVA)使其能与城市郊区的架空线直接连接。在寿命方面,世界上已有长度超300km的GIL系统运行超35年,至今未有系统内电弧故障的报道,并且由于使用气体绝缘使得GIL没有绝缘老化的问题,而在金属外壳的感应电流抵消下,GIL的电磁场强度更是降低到电缆的十分之一以下。

目前,虽然GIL的初始成本比很高,但由于使用寿命较长,全生命周期成本并没有高出很多。随着电压等级的提升,对于大容量的输电系统,电缆方式则需要采用强迫风冷、水冷或平行多拼结构的电缆,大大增加了输电系统的造价和故障率。因此在目前的非长距离大容量输电项目中GIL是最为合适的技术选择。

二、2023年中国电线电缆市场供给分析

从目前整个电线电缆材料行业看,我国电线电缆用高分子材料市场以及金属材料市场集中度均较低,生产企业数量多但规模普遍较小,且技术等级参差不齐;行业竞争不规范,存在无序竞争现象,整个行业发展不平衡。

其中在电线电缆用金属材料领域,江西铜业、金田铜业等铜材加工企业产品布局较为完善;在电线电缆用高分子材料领域,万马高分子、至正股份、杭州高新等企业已初步实现各类线缆料产品全覆盖。

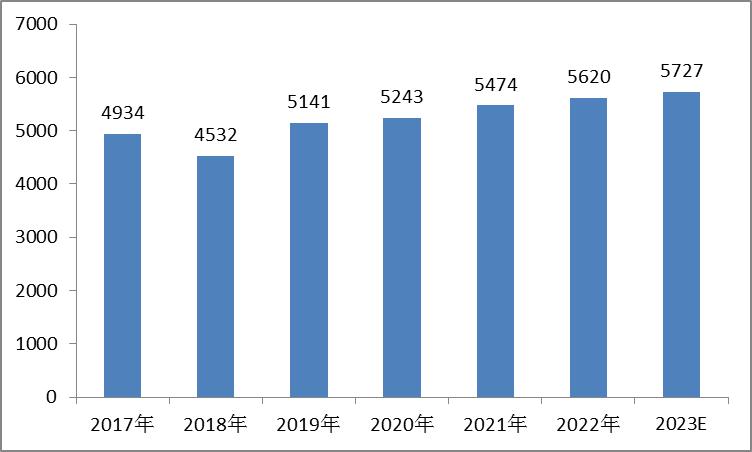

就占比最高电力电缆产量变动情况而言,根据数据显示,在经历2017-2018年连续两年产量规模下滑之后,2019年,我国电力电缆总产量规模有所回升,整体规模达到5141万千米,同比2018年增长13.44%。2020年,受公共卫生事件影响,我国电线电缆行业增速有所放缓,整体规模达到5243万千米,同比2019年增长1.98%。2022年我国电力电缆产量为5620万千米,较2021年增长146万千米。预计2023年我国电力电缆产量为5727万千米。

图表:2017-2023年我国电力电缆总产量(单位:万千米)

数据来源:国家统计局

三、2023年中国电线电缆市场需求分析

1、新基建投资持续推进

新基建是指以5G、人工智能、工业互联网、物联网、云计算、大数据等为代表的新型基础设施建设,是我国未来经济发展的重要引擎。根据国家发改委的规划,到2025年,我国将建成覆盖城乡的5G网络,实现全社会数据资源开放共享;到2035年,我国将建成全球领先的数字经济创新发展高地。这些目标的实现将对电力电缆提出更高的要求,如高速传输、大容量存储、低损耗、高可靠性等。2023年全年,我国新基建领域对电力电缆的需求将达到1400亿元。

2、能源转型加速进行

能源转型是指以提高能源效率、优化能源结构、发展清洁能源为主要内容的能源系统变革,是应对气候变化和保障能源安全的必然选择。根据《中国碳达峰碳中和行动方案》,到2030年,我国非化石能源占一次能源消费比重要达到25%,风电和光伏发电装机容量分别达到12亿千瓦和14亿千瓦;到2060年,我国非化石能源占一次能源消费比重要达到80%以上。这些目标的实现将对电力电缆提出更多的挑战和机遇,如适应复杂环境、承受高温高压、满足智能化需求等。2023年全年,我国清洁能源领域对电力电缆的需求将达到900亿元。

3、特高压建设稳步推进

特高压是指1000千伏以上的超高压输电技术,是解决远距离、大容量、低损耗输电问题的有效手段。根据国家能源局的规划,到2025年,我国特高压建设将形成以交流为主、直流为辅的特高压电网,实现全国电力资源的优化配置。特高压建设对电力电缆的质量和性能提出了更高的要求,如耐热耐压、抗干扰、防腐蚀等。2023年全年,我国特高压领域对电力电缆的需求将达到700亿元。

《2024-2029年中国电线电缆行业市场深度调研及投资战略规划报告》由中研普华电线电缆行业分析专家领衔撰写,主要分析了电线电缆行业的市场规模、发展现状与投资前景,同时对电线电缆行业的未来发展做出科学的趋势预测和专业的电线电缆行业数据分析,帮助客户评估电线电缆行业投资价值。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年中国电线电缆行业市场深度调研及投资战略规划报告

电线电缆用以传输电(磁)能,信息和实现电磁能转换的线材产品。广义的电线电缆亦简称为电缆,狭义的电缆是指绝缘电缆,它可定义为:由下列部分组成的集合体;一根或多根绝缘线芯,以及它们各自...

查看详情

一、LED 显示屏行业简介LED 是一种常用的发光器件,通过电子与空穴复合释放能量发光,可高效地将电能转化为光能,具...

一、微特电机行业概况微型特种电机,是指体积、容量较小,输出功率一般在数百瓦以下的电机,或具有特殊性能、特殊用途...

立式加工中心是一种特殊的加工设备,它的主轴轴线与工作台垂直设置,特别适合加工板类、盘类、模具以及小型壳体类等复...

反恐安防是指通过各种技术手段,如监控设备、安检设备、网络信息收集及舆情监控等,来探测、延迟和应对恐怖袭击(如爆...

春节假期,作为重要装饰品和礼品,年宵花产品迎来销售高峰。中国花卉协会统计数据显示,我国花卉种植面积约150万公顷5...

近日,随着经济持续修复、各项稳增长政策显效,中国制造业景气度连续四个月处于扩张区间。3月1日公布的2024年2月财新P...

微信扫一扫

微信扫一扫

2023-2028年电线电缆市场发展空间

2023-2028年电线电缆市场发展空间

研究院服务号

研究院服务号