我国种子行业发展起步较晚。新中国成立之前,我国种业处于相对原始状态,作物品种改良和推广基础十分薄弱,种业发展极为缓慢。直到新中国成立之后,种业市场才得以初步建立并发展。我国种业经历了以下时期:

1)种业起步发展期(1949-1977):实行“依靠农业生产合作社自繁、自选、自留、自用,辅之以调剂”的方针,在全国建立起以县良种场为核心、公社良种场为桥梁、生产队种子田为基础的三级良种繁育推广体系。在全国范围内开展水稻、小麦、棉花等主要农作物育种工作,对提高产量、改进品质、增加抗病虫害能力等起到了重要作用。但发展基础仍然薄弱,生产用种呈现出“多、乱、杂”的特点,未实现良种的专业化生产。

2)种业快速发展期(1978-2011年):初期实行“品种布局区域化、种子生产专业化、加工机械化、以县为单位统一供种”的方针,以大规模建设各类原(良)种场和种子繁育生产基地为核心。2000年《种子法》出台后,我国种业进入法制化轨道,行业进入快速发展期,民营企业逐步增多成为市场主体。此后,原农业部把2010年定为种子执法年,确立农作物种业是国家战略性、基础性的核心产业地位,明确了深化种业体制改革的政策措施,加快行业整顿整合,为我国种业逐步走上了产业化、市场化奠定了基础。

3)种业现代发展期(2012年至今):新时期种业体制改革和科技创新引领现代种业发展,农产品生产量质齐增。2020年中央经济工作会议首次将“解决好种子问题”作为年度经济工作重点任务单独列出,提出要“开展种源关键核心技术攻关,立志打一场种业翻身仗”,先后修订了《中华人民共和国种子法》《中华人民共和国植物新品种保护条例》等,指引和规范中国种业发展的基本法律与时代进一步接轨,出台《关于深化种业体制改革提高创新能力的意见》《全国现代农作物种业发展规划(2012-2020年)》《促进现代畜禽种业发展的意见》等政策文件,提出加大种业扶持力度,加快国家级种子生产基地建设,推进种企做大做强。2021年7月9日,中央全面深化改革委员会第二十次会议审议通过了《种业振兴行动方案》。中共中央、国务院再次对种业发展作出全面部署,相关部门围绕种质资源保护、知识产权保护、企业扶持等方面构建了全面的配套政策支持体系,引导资源、技术、人才、资本等要素向重点优势企业集聚。2022年7月,农业农村部印发《关于扶持国家种业阵型企业发展的通知》,提出必须把扶持企业作为打好种业翻身仗的关键一招,要打造一批具有核心研发能力、产业带动能力、国际竞争能力的航母型领军企业、“隐形冠军”企业,加快形成优势种业企业集群。

经过近四十年的发展,我国农作物选育水平、良种水平和供应能力显著提升。种业阵型企业集群初具雏形。

2021年我国种子市值达1,280亿元,市场规模仅次于美国居全球第二。相比海外市场,国内市场孕育着更大的发展机遇,随着生物育种产品的持续推广,我国玉米、大豆等农作物种子市场规模有望持续扩张;同时我国消费者的消费水平不断提高、饮食结构不断优化,高端蔬菜种子需求也将快速提升。1999年至2021年,我国农作物种子行业市值增长情况如下图所示:

图表:1999-2021年我国农作物种子市值变动情况(亿元)

三、我国种业市场现状

1)玉米、水稻、小麦是我国农作物种子最主要的三大细分板块

2021年,各地层层压实粮食生产责任,落实最严格的耕地保护制度,坚决遏制耕地“非农化”、防止“非粮化”,进一步加大粮食生产扶持力度,支持复垦撂荒地,开发冬闲田,提高农民种粮积极性。根据国家统计局发布的《2022年中国统计年鉴》,2021年全年粮食种植面积17.64亿亩,在全国农作物总种植面积中占比约70%,比上年增加0.12亿亩,增长0.7%,连续两年实现增长。

图表:2008-2021年我国粮食作物播种面积变动情况

数据来源:国家统计局《2022年中国统计年鉴》

玉米、水稻、小麦是我国三大粮食作物。2021年,全国玉米、水稻、小麦的用种面积分别为6.50亿亩、4.49亿亩和3.54亿亩,分别占粮食作物播种面积的36.25%、25.04%和19.72%。其中,玉米是我国种植面积最大的农作物品种。

图表:2021年7种重要农作物用种面积及其占比

2)我国种业市场行业集中度仍然较低我国种业深受计划经济时代种业制度影响,企业数量较多,且以中小企业为主体。截至2021年,全国实际开展经营活动且纳入农作物种业统计的持有效种子生产经营许可证的企业有7,668家,其中经营玉米种子持证企业1,920家,呈现出行业过于分散且企业规模普遍较小的行业竞争格局。

图表:2012-2021年全国持有效经营许可证的种子企业数量

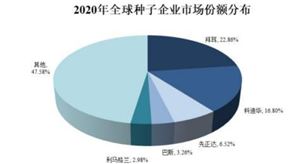

根据Kynetec数据,2020年,我国前五大种企市场占有率13.80%,较上年提升4.3%。但相较于全球的企业竞争格局来看,我国种子行业集中度不高。我国种业格局分散的主要原因是产品同质化程度较高,以及知识产权的保护不到位等。

对标国际种业巨头的垄断地位形成于生物育种技术的快速推广期,其核心竞争力主要通过领先行业的技术创新水平和严格的知识产权保护机制来建立,我国正处于生物育种的推广前期,受益于行业知识产权保护机制的健全和竞争环境的持续优化,行业格局有望重塑,具备核心生物育种技术的企业有望获得市场份额的持续提升。而我国市场作为全球第二大种子市场和未来成长潜力最大的市场,能够把握国内市场机遇的企业,有望通过中国市场发掘新的增长点,也有望在国际市场竞争中占据更重要的地位。

微信扫一扫

微信扫一扫

研究院服务号

研究院服务号