微特电机下游吸尘器行业发展概况分析

从不同国家及地区的吸尘器市场发展情况来看,以吸尘器为代表的清洁电器早已成为欧美发达国家生活中不可或缺的产品类别。清洁电器在欧洲市场拥有悠久历史,优质企业技术水平较为先进、品牌具有国际影响力,市场竞争格局相对稳定;北美地区经济发达,吸尘器市场发展较为成熟,行业竞争充分且激烈,主要吸尘器企业以大型连锁超市以及线上渠道为主要销售终端。亚洲市场因人口基数庞大及近年来经济迅猛增长,已成为国际主要新兴市场。随着以吸尘器为代表的清洁电器出口需求的稳定增长,国内吸尘器制造业近年来获得了良好的发展空间。在行业发展初期,国内吸尘器制造企业主要通过OEM/ODM 模式为国外知名企业进行代工生产,出口地主要集中在北美、欧洲以及日本等经济发达地区。在吸尘器技术水平、制造工艺不断进步完善的同时,诸多厂商也逐步开始发展其自主品牌,其中规模较大、影响力较深的主要包括莱克电气、科沃斯、德尔玛、小米、美的等。

根据欧睿国际的统计数据,2022 年全球吸尘器市场销量达到 1.47 亿台,其中北美地区销量最高,达到 4,216 万台;亚太地区占比第二,销量达到 3,728 万台;西欧地区紧随其后,为 3,678 万台;其余东欧、澳洲、拉美、中东及非洲等地区合计达到 3,074 万台。

图表:全球吸尘器主要区域销售情况

数据来源:欧睿国际

根据欧睿国际的预测,全世界吸尘器市场销量在 2027 年将达到 1.71 亿台,2022-2027 年间年均复合增长率为 3.06%。整体来看,主要吸尘器销售国家中,欧美区域主要市场因吸尘器产品起步时间较早,家庭吸尘器渗透率较高,市场增长率整体呈逐步放缓趋势;部分新兴市场如中国、俄罗斯等已经逐步成为吸尘器市场增长的主要推动力量。

1)海外主要市场

A.美国市场

根据欧睿国际的统计数据,2022 年美国吸尘器销量达到 3,886 万台,2017-2022 年间年均复合增长率为 1.76%。美国吸尘器市场呈现充分竞争的形态,主要龙头企业市场份额占比较高。其中,创科集团(TTI)市场份额占比合计达到 33.6%,其旗下品牌如 Dirt Devil、Hoover、Royal、Oreck 等皆占据较大份额,分别达到 16.4%、11.4%、3.6%以及 2.2%。其他主要吸尘器销售企业如必胜(Bissell)、鲨客(Shark)市场份额占比分别约为 21.6%、11.3%。

图表:2022年美国吸尘器市场品牌份额

数据来源:欧睿国际

作为公司产品的主要终端销售市场之一,美国吸尘器市场需求较为稳定且主要依赖于中国进口。公司电机产品在美国吸尘器市场中应用的主要终端品牌包括必胜(Bissell)、鲨客(Shark)、创科集团(TTI)、伊莱克斯(Electrolux)等,市场份额均名列前茅。

B.西欧市场

根据欧睿国际的统计数据,2022 年西欧吸尘器的销量达到 3,678 万台。西欧市场整体竞争程度较为激烈,市场集中度较低,戴森、创科集团(TTI)和赛博(SEB)的市场占有率分别达到 10.6%、10.2%和 6.8%;其他品牌如博世、Miele、飞利浦等品牌份额占比分别为 4.4%、4.1%以及 4.0%。

图表:2022年西欧吸尘器市场品牌份额

数据来源:欧睿国际

公司电机产品在西欧吸尘器市场中应用的主要终端品牌包括创科集团(TTI)、赛博(SEB)、伊莱克斯(Electrolux)和飞利浦等,在西欧市场的竞争格局中均占据重要地位。

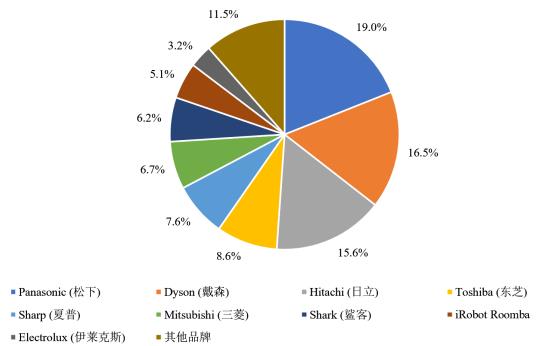

C.日本市场

根据欧睿国际的统计数据,2022 年日本吸尘器销量达到 718 万台。日本本土品牌市场占有率较高,其中,松下、日立、东芝、夏普、三菱等品牌皆占据较大份额,分别达到 19.0%、15.6%、8.6%、7.6%以及 6.7%。其他主要吸尘器销售企业如戴森、鲨客(Shark)市场份额占比分别约为 16.5%、6.2%。

图表:2022年日本吸尘器市场品牌份额

数据来源:欧睿国际

日本市场同样是公司电机类产品重要的终端销售市场。整体来看,日本吸尘器市场需求较为稳定。公司电机产品在日本吸尘器市场中应用的主要终端品牌包括松下、日立、鲨客(Shark)、伊莱克斯(Electrolux)等。

2)国内市场

根据欧睿国际的统计数据,2022 年国内吸尘器销量达到 1,985 万台,2017-2022 年间年均复合增长率为 5.79%,增长趋势较为明显。其中,美的、科沃斯、小米、Dyson、德尔玛、莱克、石头科技等品牌均占有一定市场份额,市场集中度较低,竞争较为激烈。

近年来,国内吸尘器市场需求增长迅猛,主要受益于多种因素:1)随着技术的不断进步和产品的持续迭代,扫地机器人、洗地机、除螨仪等适用于不同使用场景的多元化产品不断推出,不同细分领域的吸尘器产品得到较快发展,正逐步替代以抹布、拖把为代表的传统清洁方式;2)城市化进程带来的快节奏生活一定程度减少了大众可支配的家庭时间,新一代以年轻上班族、养宠群体、双职工家庭为代表的人群通过使用吸尘器类清洁产品可以节省时间,进而提升生活品质;3)2020 年以来国内消费者的卫生意识逐渐加强,且受出行限制影响,居家时间的增长进一步加大了吸尘器类清洁电器的使用需求;4)直播带货、短视频等各种新兴渠道加速了清洁电器产品在消费者市场的普及和推广,进而推动整个产业链的发展。

得益于以上多种因素,国内吸尘器市场近年来获得高速发展,巨大的市场潜力吸引越来越多的国产清洁电器品牌进入。本土品牌在解读中国家庭生活场景方面更具优势,通过深入研究消费者的使用习惯,打造出一系列更为贴近国内消费者使用习惯的产品。在国产品牌与外资品牌产品性能的差距逐渐缩小的同时,国内吸尘器市场也正在经历由“精品家电”到“日常家电”的发展过程,未来随着吸尘器产品普及期的到来,吸尘器市场将会迎来激烈的竞争。

微信扫一扫

微信扫一扫

微特电机行业主要厂商及竞争格局、未来发展方向分析2024

微特电机行业主要厂商及竞争格局、未来发展方向分析2024

研究院服务号

研究院服务号