一、数控磨床行业简介

数控磨床指用数控系统按给定的工作程序,控制磨具和工件的运动速度和轨迹进行自动加工的磨床,可实现简单曲线加工,数控磨床是对现代机械进行磨削加工的关键设备。数控磨床既能加工硬度较高的材料,如硬质合金、淬硬钢等,又能加工脆性材料,如玻璃、花岗石等材料,被广泛应用于航空航天、汽车、3C、国防军工、工程机械等国民经济发展的重要行业。

为了适应磨削各种加工表面、工件形状及生产批量要求,磨床的种类很多;在生产中应用最广泛的是外圆磨床、内圆磨床和平面磨床三类。此外,还有对凸轮、螺纹、齿轮等零件进行磨削加工的专用磨床。

二、数控磨床行业发展现状

数控磨床产销两旺:数控磨床作为重要的工业母机之一,是磨削加工各种材料及复杂型面零部件的基础装备,其下游的细分行业数量众多。数控磨床是加工发动机、内燃机等工业机器重要零部件的关键设备,除汽车制造以外,工程机械、铁路机车、船舶制造等领域中均需要使用数控磨床加工曲轴、活塞环等核心零部件。在航空航天和国防军工等尖端领域,各种新材料、新技术、新产品的开发、加工、应用,如晶体、陶瓷、超硬材料、特种耐磨材料、金属新材料等,均需要数控磨床的投入,因此,精密、智能、新型的数控磨床在该类领域的市场需求不断扩大。

国产化率提升逐步提升:随着国产高端数控磨床得到市场的广泛认可,综合竞争力大幅提高,民族品牌开始崛起,高端数控磨床的国产化率将逐步提高。2021年我国数控磨床产量4006台,销量4043台,销售收入达16.6亿元;2022年产量约4232台。

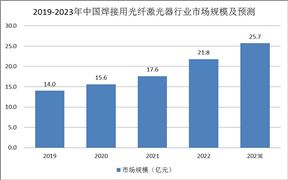

图表:2019-2023年中国数控磨床行业市场规模情况

磨床进口额呈下降趋势,进出口价值量差距较大:根据海关总署数据统计数据,中国磨床进口额从2018年约12.9亿美元已经下滑至2022年约8.3亿美元,整体磨床进口额呈现下降趋势;但中国数控磨床进出口均价差别仍然十分显著,值得注意的是数控曲轴磨床出口均价与进口均价差距较小。

高档数控磨床进口替代提速,核心部件自给能力提高:我国制造业目前正在从“制造大国”向“制造强国”转变,未来“高端化、高利润”替代“薄利多销”是我国制造业的发展趋势,未来对高精度、高效率、高价值的高档数控磨床需求的占比也将越来越高。《中国制造2025》也明确提出“高端数控机床与基础设施装备到2025年国内市场占有率超过80%;主轴、丝杆、线轨等中高档功能部件国内市场占有率达到80%;高档数控机床与基础制造装备总体进入世界强国行列”。

五轴工具磨床是能够制造高精度、高性能的复杂自由表面刀具的关键装备。刀具产品可靠性和精度保持性差等问题,严重制约着我国高档数控机床的国产化进程。目前,国内使用的高端五轴工具磨床基本被国外的昂科、瓦尔特及罗曼蒂克等厂商垄断,机床数控系统技术也一直被限制或封锁。

国产五轴工具磨床加工能力已经实现突破:根据《国产与进口五轴工具磨床加工能力的对比测试》,国产磨床加工淬硬钢铣刀与抗振铣刀的磨削质量已经达到进口磨床的水准,加工能力接近进口磨床,但装夹跳动精度偏低,与进口磨床仍有差距。

德日掌握高端磨床市场话语权:德国、日本位居磨床领域研发、设计、制造和应用方面技术最先进、经验最丰富的国家之列,在高端磨床产品市场上掌握着较高的话语权。国内磨床厂商数量较多且同质化严重,整体市场集中度不高,产品仍以中低端为主,目前规模靠前的内资磨床企业主要是国有企业、民营上市公司。

磨床作为通用设备,客户分布领域广泛且数量众多,需求端的市场化程度较高,磨床厂商之间的竞争主要集中在技术实力、产品档次、性价比、交期等方面。

三、数控磨床行业应用领域

数控磨床作为重要的工业母机之一,是磨削加工各种材料及复杂型面零部件的基础装备,其下游的细分行业数量众多。数控磨床是加工发动机、内燃机等工业机器重要零部件的关键设备,除汽车制造以外,工程机械、铁路机车、船舶制造等领域中均需要使用数控磨床加工曲轴、活塞环等核心零部件。在航空航天和国防军工等尖端领域,各种新材料、新技术、新产品的开发、加工、应用,如晶体、陶瓷、超硬材料、特种耐磨材料、金属新材料等,均需要数控磨床的投入,因此,精密、智能、新型的数控磨床在该类领域的市场需求不断扩大。

《2024-2029年中国磨床市场深度调查研究报告》由中研普华产业研究院撰写,本报告对该行业的供需状况、发展现状、行业发展变化等进行了分析,重点分析了行业的发展现状、如何面对行业的发展挑战、行业的发展建议、行业竞争力,以及行业的投资分析和趋势预测等等。报告还综合了行业的整体发展动态,对行业在产品方面提供了参考建议和具体解决办法。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号