一、薄膜沉积设备行业简介

薄膜沉积是指在硅片等衬底上沉积待处理的薄膜材料,所沉积薄膜材料主要是二氧化硅、氮化硅、多晶硅等非金属以及铜等金属,沉积膜可为无定形、多晶的或者单晶。

二、薄膜沉积设备分类

薄膜沉积设备主要负责各工艺步骤中的介质层与金属层的沉积,包括CVD(化学气相沉积)、PVD(物理气相沉积)和ALD(原子层沉积)等,其中ALD属于CVD的分支。按照沉积工艺不同,薄膜沉积设备分为CVD设备、PVD设备和ALD设备。

1、物理气相沉积

物理气相沉积(PVD设备)是以物理机制来进行薄膜沉积技术,过程不涉及化学反应,主要包括蒸镀、溅镀、电弧等离子体镀膜、离子镀膜、分子束外延镀膜等几大类。

蒸镀是指在高真空腔体中通过电阻、电子束、高频感应、电弧和激光等蒸镀源对蒸镀材料进行加热,使之达到熔化、气化温度,使蒸镀材料的原子或分子从其表面气化逸出形成蒸汽流,入射到待蒸镀基板表面,凝结形成固态薄膜的的一种镀膜技术。

溅镀通常指磁控溅镀,是指利用带电荷的粒子在电场中加速后具有一定动能的特点,在1.3×10-3Pa的真空状态充入惰性气体,并在基材(阳极)和金属靶材(阴极)之间加上高压直流电,由于辉光放电产生的电子激发惰性气体,产生等离子体,将金属靶材的原子轰出,沉积在基材上。

分子束外延(MBE)是是一种特殊的真空镀膜工艺,即沿衬底材料晶轴方向逐层生长薄膜。MBE可制备几十个原子层的单晶薄膜,以及交替生长不同组分、不同掺杂的薄膜而形成超薄层量子显微结构材料。

2、化学气相沉积

化学气相沉积(CVD设备)是通过化学反应的方式,利用加热、等离子或光辐射等各种能源,在反应器内使气态或蒸汽状态的化学物质在气相或气固界面上经化学反应形成固态沉积物的技术,是一种通过气体混合的化学反应在硅片表面沉积薄膜的工艺,可应用于绝缘薄膜、硬掩模层以及金属膜层的沉积。

3、原子层沉积

原子层沉积(ALD)是可以将物质以单原子膜形式过循环反应逐层沉积在基底表面,形成对复杂形貌的基底表面全覆盖成膜的方法。在ALD工艺过程中,通过将不同的反应前驱体以气体脉冲的形式交替送入反应室中,因此具有自限制生长的特点,可精确控制薄膜的厚度,制备的薄膜具有均匀的厚度和优异的一致性,台阶覆盖率高,特别适合深槽结构中的薄膜生长,对于多维结构体表面精确成膜需求具有不可替代的应用。由于ALD设备可以实现高深宽比、极窄沟槽开口的优异台阶覆盖率及精确薄膜厚度控制,因此在结构复杂、薄膜厚度要求精准的先进逻辑芯片、DRAM和3DNAND制造中,ALD是必不可少的核心设备之一。

三、全球薄膜沉积设备发展现状

随着半导体行业整体景气度的提升,全球半导体设备市场呈现快速增长态势,拉动市场对薄膜沉积设备需求的增加。薄膜沉积设备行业一方面长期受益于全球半导体需求增加与产线产能的扩充,另一方面受益于技术演进带来的增长机遇,包括制程进步、多重曝光与3DNAND存储技术,全球半导体薄膜沉积设备市场规模将因此高速增长。

全球薄膜沉积设备市场集中度较高,欧美和日本厂商凭借多年经验垄断市场。由于薄膜沉积设备行业壁垒高,海外厂商成立较早,在覆盖的薄膜和工艺方面不断突破,因此行业集中度较高。

目前全球薄膜沉积设备市场基本上由AMAT、LAM、TEL等垄断,其中在PVD设备领域,AMAT为绝对龙头,份额85%左右;在CVD领域,AMAT、LAM、TELCR3占比合计超80%;

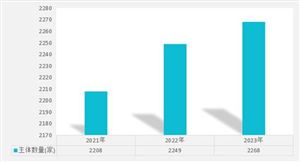

在ALD设备领域,由于ALD是先进制程所用的新兴工艺,因此玩家较多,TEL和ASM分别在DRAM电容和HKMG工艺率先实现产业化应用,2020年TEL和ASM两家合计占比约60%。数据显示,2023年全球薄膜沉积设备行业市场规模约为200亿美元。

图表:2021-2023年全球薄膜沉积设备行业市场规模

《2024-2029年中国半导体设备行业市场分析及发展前景预测报告》由中研普华产业研究院撰写,本报告对该行业的供需状况、发展现状、行业发展变化等进行了分析,重点分析了行业的发展现状、如何面对行业的发展挑战、行业的发展建议、行业竞争力,以及行业的投资分析和趋势预测等等。报告还综合了行业的整体发展动态,对行业在产品方面提供了参考建议和具体解决办法。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号