——基于政策红利、产业升级与生态创新的多维透视

一、行业现状:规模扩张与结构性升级并行

1. 市场规模:从高速增长到高质量发展

2025年,中国电子信息行业市场规模预计突破10万亿元人民币,较2020年的5.2万亿元实现年均复合增长率约8%26。这一增长由三大核心驱动力支撑:

政策支持:国家“十四五”规划明确将电子信息产业列为战略性支柱产业,5G、人工智能、半导体等领域累计获得超千亿元专项基金支持;

技术创新:5G基站数量突破500万个,AI算力规模占全球30%,物联网连接数超100亿;

市场需求:智能手机、智能家居、新能源汽车等终端产品需求激增,消费电子市场贡献超50%的行业收入。

(表1:2020-2025年中国电子信息行业市场规模及增速)

数据来源:中研普华《深圳市电子信息产业“十五五”规划研究报告》

2. 细分市场:新兴领域引领增长

半导体产业:国产芯片自给率从2020年的15%提升至2025年的35%,集成电路年产量超3500亿块,增速24.8%;

智能终端:智能手机年产量达12.5亿台,其中5G手机占比超80%,折叠屏、AI手机成高端市场主流;

工业电子:智能制造渗透率提升至45%,工业机器人密度达350台/万人,位居全球前列。

二、竞争格局:头部集中与生态协同并重

1. 市场集中度:龙头企业主导

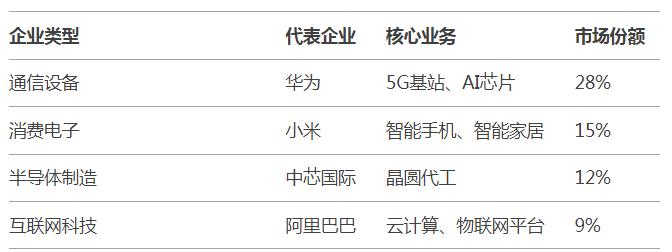

通信设备:华为、中兴全球5G基站市场份额合计超50%,华为2025年营收预计突破1万亿元;

消费电子:小米、OPPO、vivo占据全球智能手机市场35%份额,小米智能家居生态链连接设备超3亿台;

半导体:中芯国际、长江存储在成熟制程领域市占率提升至20%,高端芯片仍依赖进口。

(表2:2025年中国电子信息行业主要企业市场份额)

数据来源:中研普华《深圳市电子信息产业“十五五”规划研究报告》

2. 区域分布:东强西弱格局持续

长三角:集成电路产值占全国60%,上海、苏州为核心集聚区;

珠三角:消费电子产业链完整,深圳、东莞贡献全球70%的智能手机产能;

中西部:重庆、成都承接产业转移,半导体封装测试产能占比提升至15%。

三、技术趋势:AI、5G与开源生态重构产业

1. AI技术渗透:从云端到边缘

端侧AI:深度求索发布的DeepSeek-R1大模型开源,推动智能终端本地化处理能力提升,AI手机响应速度提高50%;

工业AI:百度“智能质检系统”在富士康工厂应用,缺陷检测准确率达99.9%,成本降低30%。

2. 5G与物联网融合

智能工厂:海尔青岛工厂通过5G+物联网实现全流程自动化,生产效率提升25%;

车联网:华为与比亚迪合作开发V2X系统,自动驾驶事故率降低40%。

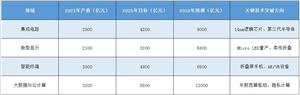

(表3:2025年关键技术应用效益对比)

数据来源:中研普华《深圳市电子信息产业“十五五”规划研究报告》

3. 开源生态崛起

RISC-V架构:2030年市场规模预计达170亿元,阿里平头哥、华为推动其在物联网、汽车电子领域应用;

操作系统:鸿蒙OS设备连接数超8亿,构建跨终端生态,打破安卓、iOS垄断。

四、挑战与机遇:全球化与自主可控的双重博弈

1. 核心挑战

技术封锁:高端光刻机、EDA工具仍依赖进口,14nm以下制程国产化率不足10%;

供应链风险:全球“逆全球化”趋势加剧,关键元器件断供风险上升;

区域失衡:西部地区电子信息产业规模仅占全国12%,低端代工占比过高。

2. 战略机遇

新兴市场拓展:东南亚、拉美智能手机需求增速超20%,传音、小米市占率突破40%;

政策红利:国家以旧换新政策补贴15%,拉动消费电子市场增长10%;

绿色转型:光伏、储能电子需求激增,2025年市场规模突破5000亿元。

五、未来展望:从“规模扩张”到“价值创造”

2025年的中国电子信息行业,正处于技术迭代与全球化竞争的关键节点。行业需聚焦三大核心方向:

技术自主化:突破高端芯片、操作系统等“卡脖子”领域,力争2030年半导体自给率达50%;

生态协同化:构建“硬件+软件+服务”一体化生态,华为鸿蒙、阿里云案例已验证其商业价值;

全球化布局:依托“一带一路”输出中国标准,东南亚5G基站、非洲智能手机市场成重点战场。

结语

中国电子信息行业已从“跟跑者”转变为“并行者”,并在部分领域实现“领跑”。未来,行业需在技术创新、生态构建与全球化竞争中持续突破,方能在新一轮科技革命中占据制高点。

......

如需了解更多电子信息行业报告的具体情况分析,可以点击查看中研普华《深圳市电子信息产业“十五五”规划研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号