随着全球能源转型加速和“双碳”目标的推进,新能源汽车产业呈现爆发式增长。中国汽车工业协会的数据显示,2024年国内新能源汽车产量为1288.8万辆,同比增长34.4%;销量为1286.6万辆,同比增长35.5%,新能源渗透率达40.9%。随着新能源汽车产业的蓬勃发展,动力电池作为其核心动力源,市场需求持续增长。数据显示,2024年,国内动力电池装机量持续增长。据中国汽车动力电池产业创新联盟发布的数据,2024年我国动力电池累计装车量548.4GWh,累计同比增长41.5%。

动力电池作为新能源汽车的核心部件,其寿命通常为5-8年,早期装车的电池已逐步进入退役期。退役电池若处理不当,不仅会造成重金属污染、电解液泄漏等环境风险,还会导致镍、钴、锂等战略资源浪费。因此,动力电池回收行业的兴起与发展,对于促进资源循环利用、保障环境安全具有重要意义。

动力电池回收是指对废旧或达到使用寿命的动力电池进行收集、检测、分类、储存、运输、处理及资源化利用的一系列活动。这些动力电池通常来自于电动汽车、电动自行车、电动工具以及储能系统等领域。回收过程旨在减少环境污染,同时回收有价值的金属资源(如锂、钴、镍等)和其他材料,以实现资源的循环利用。动力电池回收行业是指对废旧动力电池进行收集、分类、储存、运输、处理及资源化利用的一系列活动。

动力电池含有锂、钴、镍等战略资源,若处理不当将引发环境污染和安全隐患,而规范化回收不仅能缓解资源短缺问题,还可推动循环经济发展。在此背景下,中国已初步构建覆盖全国的回收网络,政策层面亦通过《新能源汽车废旧动力电池综合利用行业规范条件》等文件强化行业管理,但产业链协同不足、技术瓶颈待突破等问题仍制约行业发展。

1. 政策驱动下的产能布局

中国自2018年起将动力电池回收纳入战略性新兴产业,累计培育148家规范企业,建成1万余个回收服务网点,基本实现“应收尽收”。工信部发布的五批白名单企业通过技术、环保等资质审核,推动行业从“小散乱”向规模化转型。

2. 技术路径的二元化发展

当前回收技术主要分为梯次利用和再生利用两类:

梯次利用:将容量衰减至80%以下的电池经检测重组后应用于储能、低速电动车等领域,2025年后该市场预计进入快速增长期。

再生利用:通过湿法冶金等技术提取锂、钴、镍等金属,回收率可达98.5%以上,直接支撑新电池生产。

3. 行业痛点与挑战

尽管产能快速扩张,行业仍面临多重瓶颈:

渠道分散:非正规小作坊占比高,导致电池一致性差、处理成本上升,且存在安全隐患。

商业模式不成熟:上下游利益分配机制尚未理顺,车企、电池厂与回收企业协同不足。

技术门槛:电池拆解自动化水平低,磷酸铁锂电池再生经济性弱于三元电池。

据中研产业研究院《2025-2030年中国动力电池回收行业全景调研及投资趋势预测报告》分析:

动力电池回收行业正处于从政策引导转向市场化驱动的关键阶段。一方面,政策持续加码,如2024年《新能源汽车废旧动力电池综合利用行业规范条件》要求企业从设计环节考虑回收需求,推动电池标准化;另一方面,资源价格波动(如锂价飙升)和技术进步(如智能拆解装备)正重塑行业利润分配。未来,随着退役潮的全面到来,如何构建“生产-消费-回收”闭环、突破技术经济性瓶颈,将成为行业迈向高质量发展的核心议题。

1. 规模扩张与结构升级

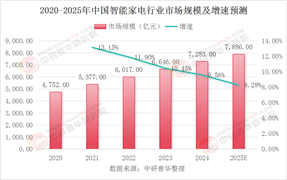

到2030年,中国动力电池回收市场规模预计突破1400亿元,复合增长率超25%。其中,梯次利用市场将受益于储能需求增长,占比有望从目前的不足20%提升至40%以上;再生利用领域则依托金属资源战略价值,持续主导市场。

2. 产业链协同与整合加速

整车厂、电池厂与回收企业将深化合作,通过“定向回收”“以租代售”等模式绑定渠道。例如,宁德时代、比亚迪等头部企业已通过自建或合资方式布局回收业务,形成闭环供应链。此外,数字化溯源平台(如国家动力电池溯源管理平台)的完善将强化全生命周期监管。

3. 技术突破驱动降本增效

智能拆解:机器人分选、AI检测等技术提升拆解效率,降低人工成本。

材料创新:磷酸铁锂电池的干法回收、生物冶金等新技术有望提高经济性。

标准化设计:模块化电池结构设计将简化拆解流程,提升回收率。

4. 全球化竞争与合作

中国在回收产能和技术专利方面已居全球领先地位,但欧美通过《电池法规》等政策强化本土供应链,倒逼中国企业加强海外布局。同时,锂、钴资源富集国(如刚果、澳大利亚)可能通过合资建厂等方式介入回收产业链。

动力电池回收行业是新能源汽车产业可持续发展的重要支柱,亦是全球资源争夺的战略高地。当前,中国已建立全球最大的回收网络和政策框架,但行业仍面临渠道分散、技术瓶颈和盈利模式不清晰等挑战。未来,随着退役电池规模激增和政策监管趋严,行业将加速整合,具备技术优势、渠道控制力和资本实力的企业有望脱颖而出。

从长远看,动力电池回收需以“全生命周期管理”为核心,通过设计标准化、产业链协同和技术创新实现降本增效。同时,拓展梯次利用场景(如电网储能、基站备电)和探索“电池即服务”(BaaS)商业模式将成为行业增长的新引擎。在全球绿色转型背景下,动力电池回收不仅是环境命题,更是经济命题,其发展将深刻影响新能源汽车产业的国际竞争格局。

想要了解更多动力电池回收行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国动力电池回收行业全景调研及投资趋势预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号