智能汽车(智能网联汽车)是指利用车载传感器、控制器、执行器、通信装置等,实现环境感知、智能决策和/或自动控制、协同控制、信息交互等功能的汽车。 智能汽车产业包括自动驾驶技术、车联网技术、智能座舱技术等多个方面,这些技术的不断进步推动了智能汽车产业的发展。

中国智能网联汽车行业正经历由政策驱动、技术创新与市场需求共同推动的黄金发展期。作为全球最大的汽车市场,我国将智能网联汽车列为国家战略性新兴产业,通过《智能汽车创新发展战略》等政策持续释放红利。随着5G通信、人工智能、车路协同等技术的突破,行业逐步形成“单车智能+车路协同”双轮驱动模式。产业链覆盖芯片、传感器、高精地图、云平台等关键环节,成为全球智能网联技术创新与商业化落地的高地。根据IDC数据,随着消费者对汽车智能化的接受度逐渐提升,中国智能网联汽车出货量将由2021年的1370万辆增长至2025年的2490万辆,年均复合增长率达16.1%,发展前景广阔。

1. 市场参与主体多元化

行业竞争主体呈现“传统车企+造车新势力+科技巨头”三足鼎立格局:

传统车企(如上汽、比亚迪、吉利)依托制造积淀加速智能化转型,通过自研或合作布局自动驾驶与车联网技术;

造车新势力(如蔚来、小鹏、理想)以用户需求为导向,聚焦高阶自动驾驶(NOA)与智能座舱差异化竞争;

科技企业(如华为、百度、大疆)通过提供全栈解决方案(芯片、操作系统、算法)深度渗透产业链,重塑行业价值链。

2. 核心竞争领域聚焦

自动驾驶技术:L2级功能成标配,城市NOA加速落地,华为ADS 2.0、小鹏XNGP等系统推动L3/L4级商业化试点;

车联网生态:C-V2X技术赋能车路云一体化,百度Apollo、阿里云等平台助力智慧交通体系建设;

供应链本土化:地平线、黑芝麻智能等国产芯片企业崛起,打破海外巨头垄断,国产化率提升至35%以上。

3. 区域集群效应显著

长三角(上海、苏州)、珠三角(深圳、广州)、京津冀(北京、天津)形成三大产业集聚区,依托政策试点与基础设施优势,吸引德赛西威、均胜电子等龙头企业布局研发与生产基地。

当前行业面临三大核心挑战:

技术标准碎片化:自动驾驶分级定义、数据安全法规尚未统一,跨区域测试互认机制待完善;

高阶自动驾驶商业化困局:L3级以上责任认定、保险体系缺失,制约规模化落地;

基础设施协同不足:5G-V2X基站覆盖率仅30%,路侧感知设备成本高昂,车路协同覆盖率不足15%。

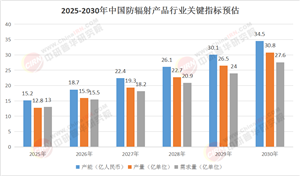

据中研产业研究院《2025-2030年中国智能汽车(智能网联汽车)行业深度调研及投资前景预测报告》分析:

在政策、技术与市场的三重催化下,智能网联汽车行业正从单点技术突破向全域生态融合演进。车企与科技公司通过跨界合作(如长安-华为、吉利-亿咖通)构建“硬件+软件+服务”一体化能力,智慧城市与交通新基建加速车路云协同落地。与此同时,数据安全与伦理问题引发监管加码,《汽车数据安全管理规定》等政策推动行业向规范化发展。未来三年,产业链价值将进一步向软件服务与运营端倾斜。

中国智能网联汽车行业已从技术验证迈向规模化商用,成为全球汽车产业变革的核心力量。政策端的顶层设计、技术端的协同创新与市场端的多元需求共同构建了行业增长的“黄金三角”。尽管面临标准统一、基建配套等挑战,但产业链上下游的紧密协作与跨界融合为突破瓶颈提供了动能。

展望未来,行业将呈现三大确定性趋势:一是“软件定义汽车”重构产业价值分布,车企利润来源从硬件销售转向软件服务;二是车路云一体化加速城市交通智慧化,推动智能网联与智慧城市、碳中和目标的深度绑定;三是中国方案全球输出,凭借市场规模与创新速度,中国有望在自动驾驶标准、车联网技术等领域成为全球规则制定者。

站在新一轮科技革命与产业升级的交汇点,中国智能网联汽车行业需持续强化核心技术自主可控、完善法规伦理框架、构建开放协同生态,方能在全球竞争中占据制高点,引领出行方式的颠覆性变革。

想要了解更多智能网联汽车行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国智能汽车(智能网联汽车)行业深度调研及投资前景预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号