在全球能源结构转型与碳中和目标推动下,光伏产业作为可再生能源的重要组成部分,已成为中国战略性新兴产业的关键支柱。过去二十年间,中国光伏产业经历了从技术引进到自主创新、从市场依赖到全球领先的跨越式发展。光伏产业是指以太阳能电池为核心,涵盖硅料、硅片、电池片、组件、系统集成、储能等多个环节的产业体系。光伏产业是新能源领域的重要组成部分,旨在将太阳能转化为电能,为全球能源转型提供支持。据了解,中国光伏产品凭借平价优质的特点,成为巴基斯坦、英国、德国家庭的重要能源选择。中国光伏企业推动全球太阳能电池板价格10年下降80%,目前供应全球超70%的产能。

一、中国光伏产业现状分析

中国光伏产业链已形成高度协同的完整体系,各环节技术水平和产能规模均处于全球领先地位。上游多晶硅材料生产通过技术突破实现了品质提升与成本下降,满足了中下游快速增长的需求。硅片环节大尺寸化、薄片化趋势明显,182mm和210mm尺寸成为市场主流,生产效率显著提高。电池片技术路线呈现多元化发展,PERC技术仍占据主导地位,但TOPCon、HJT等N型电池技术产业化进程加快,转换效率纪录不断刷新。组件环节双面发电、半片、多主栅等技术广泛应用,功率输出持续提升,同时轻量化、柔性化产品为分布式市场提供了更多选择。

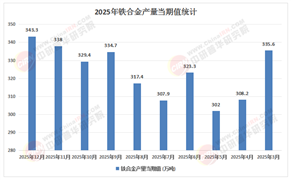

当前,中国不仅拥有全球最完整的光伏产业链,从硅料、硅片到电池片、组件,而且在制造规模、技术水平与市场份额等方面均位居世界前列。随着"双碳"目标的提出与能源革命的深入推进,光伏发电成本持续下降,装机容量快速增长,产业规模不断扩大。据中研产业研究院《2025-2030年中国光伏产业市场全景调研及投资战略咨询报告》分析:2025年,全国光伏新增装机3.17亿千瓦,同比增长14%,其中集中式光伏新增1.64亿千瓦,分布式光伏新增1.53亿千瓦。截至2025年12月,全国光伏发电装机容量达到12亿千瓦,同比增长35%,我国光伏产业保持快速发展势头,能源绿色低碳转型取得显著成效。

国内光伏市场在政策引导下保持稳健增长,分布式光伏与集中式电站并举发展。西部地区依托丰富的光照资源建设大型地面电站,而中东部地区则大力发展屋顶分布式项目,形成全国范围内的优化布局。海外市场方面,中国光伏产品出口覆盖全球主要国家和地区,在欧洲、亚太、拉美等市场占据重要份额。随着全球能源转型加速,新兴市场潜力逐步释放,为中国光伏企业提供了广阔的发展空间。国内市场消纳能力增强,电力市场化改革推进,绿电交易机制逐步完善,为光伏发电创造了更加有利的发展环境。

技术创新始终是推动光伏产业发展的核心动力。当前光伏技术研发围绕高效率、低成本、长寿命等目标展开。在电池技术领域,钙钛矿电池实验室效率屡创新高,叠层电池技术取得突破性进展,为下一代光伏技术发展指明方向。智能制造与数字化转型深入产业链各环节,自动化生产线、智能运维系统大幅提升生产效率和产品质量。系统集成技术不断优化,光伏与储能、氢能等多能互补模式逐步成熟,增强了电力系统的灵活性与稳定性。此外,光伏建筑一体化(BIPV)技术应用场景不断拓展,为城市低碳发展提供了创新解决方案。

尽管中国光伏产业取得了举世瞩目的成就,但在快速发展过程中也面临着诸多挑战与转型压力。国际贸易环境日趋复杂,部分国家和地区通过关税壁垒、技术标准等手段限制中国光伏产品进入,对产业全球化布局构成挑战。国内方面,电力系统对高比例可再生能源接入的适应性仍需提升,部分地区存在弃光限电现象,电网消纳能力成为制约因素。技术创新方面,核心装备与关键材料仍存在进口依赖,部分高端产品与国际领先水平尚有差距,原创性技术突破亟待加强。产业集中度持续提高,中小企业生存压力增大,如何构建健康有序的竞争生态成为重要课题。与此同时,光伏电站用地与生态保护的矛盾日益显现,产业可持续发展面临新的要求。

面对这些挑战,光伏产业亟需从规模扩张向质量效益转变,从成本竞争向技术引领升级,从单一制造向全价值链服务拓展,实现更加均衡、更可持续的发展模式。这一转型过程需要产业链上下游协同创新,政策市场双向发力,国内国际双循环相互促进,共同推动光伏产业迈向高质量发展新阶段。

二、中国光伏产业发展趋势展望

1、技术迭代与产业升级

未来光伏技术发展将呈现多元化、融合化特征。N型电池技术将逐步替代PERC成为市场主流,TOPCon凭借与现有产线的兼容性有望率先实现规模化应用,HJT则因其高效率潜力在中长期具备竞争优势。钙钛矿电池商业化进程加速,与晶硅电池结合的叠层技术可能颠覆现有效率极限。智能制造水平持续提升,人工智能、大数据等技术深度应用于生产运营全流程,推动产业向数字化、网络化、智能化方向发展。产业链上下游协同创新加强,硅片大尺寸化、电池高效化、组件轻量化趋势延续,系统级成本有望进一步下降。光伏与其他能源技术的融合将创造新的应用场景,如光伏+储能、光伏制氢等模式为产业开辟更广阔的发展空间。

2、市场格局演变

国内光伏市场将保持稳定增长,分布式光伏占比持续提高,整县推进政策带动屋顶光伏快速发展,工商业分布式项目经济性凸显。大型基地项目建设提速,沙漠、戈壁、荒漠地区成为集中式电站重要布局区域。国际市场方面,区域化特征更加明显,企业海外建厂步伐加快,全球化布局从单纯产品出口向本地化生产、技术服务等更高层次转变。新兴市场崛起为光伏企业提供了多元化发展机会,同时应对贸易壁垒的能力成为国际竞争的关键因素。随着电力市场化改革深化,光伏参与电力交易的机制更加灵活,绿证、碳市场等政策工具将为产业创造额外收益来源。

3、政策与可持续发展

政策支持将从装机规模导向转向质量效益导向,更加注重光伏与电力系统的协调发展。电网基础设施建设与灵活性资源投入将缓解可再生能源消纳压力,新型电力系统构建为高比例光伏接入提供制度保障。产业标准体系不断完善,产品碳足迹要求日趋严格,推动全产业链绿色低碳发展。光伏电站生态兼容性受到更多关注,土地利用效率提升与生态环境保护的平衡成为项目开发的重要考量。社会责任与可持续发展理念深入企业战略,光伏在乡村振兴、区域协调发展中的积极作用将进一步发挥。

三、总结

中国光伏产业经过多年发展,已从跟跑者成长为全球领跑者,不仅为国内能源结构转型提供了重要支撑,也为全球应对气候变化作出了积极贡献。当前,在全球碳中和浪潮推动下,光伏产业正迎来前所未有的发展机遇,同时也面临转型升级的严峻挑战。从产业现状看,中国拥有全球最完整的光伏供应链和最大的制造产能,技术创新能力显著提升,市场规模持续扩大,这些优势为产业未来发展奠定了坚实基础。然而,国际贸易环境变化、技术竞争加剧、国内消纳限制等问题也不容忽视,产业高质量发展仍任重道远。

展望未来,中国光伏产业发展将呈现以下特征:技术创新仍是核心驱动力,电池效率提升与成本下降的双重目标推动技术路线多元化发展;市场应用更加广泛,分布式光伏与集中式电站协同推进,光伏与其他能源形式深度融合;产业链布局更趋全球化,企业国际化经营能力成为竞争关键;政策环境持续优化,电力市场化改革为光伏创造公平竞争环境。在这一过程中,产业需要处理好规模与效益、速度与质量、国内与国际等多重关系,实现健康可持续发展。

光伏产业作为清洁能源的重要代表,将在我国"双碳"目标实现进程中发挥不可替代的作用。随着技术进步与模式创新,光伏发电的经济性与可靠性将进一步提升,应用场景不断拓展,逐步从补充能源向主力能源转变。产业生态体系日益完善,上下游协同发展,形成良性循环。同时,光伏产业与数字经济、绿色金融等领域的深度融合,将催生新的业态和商业模式,为经济增长注入新动能。

想要了解更多光伏行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国光伏产业市场全景调研及投资战略咨询报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号