10月16日晚间,贵州茅台(600519)(600519.SH)发布2022年第三季度报告,公司前三季度实现营业收入871.6亿元,同比提升16.77%;归属净利润为444亿元,同比提升19.14%,平均每日赚1.62亿元。其中,茅台第三季度实现营收295.43亿元,同比增长15.61%;归属净利润为146.

茅台前三季度日赚1.62亿

10月16日晚间,贵州茅台(600519)(600519.SH)发布2022年第三季度报告,公司前三季度实现营业收入871.6亿元,同比提升16.77%;归属净利润为444亿元,同比提升19.14%,平均每日赚1.62亿元。其中,茅台第三季度实现营收295.43亿元,同比增长15.61%;归属净利润为146.06亿元,同比增长15.81%。

三季报显示,贵州茅台直销渠道收入318.82亿元,较去年同期的146.85亿元增长117%,已超过去年全年直销收入的240.29亿元。茅台直销收入占营收比例也提升至36.67%;批发渠道实现营业收入约550.59亿元。

在茅台前三季度直销收入中,i茅台贡献超2成,实现酒类不含税收入84.62亿元。

一瓶茅台酒历经五年工艺周期,一年生产,三年陈酿,勾调再经历一年。其中, 一年生产过程包括:端午制曲、重阳两次投料,历经九次蒸煮、八次加曲、七次取酒,故称“12987”生产工艺。每月为一个小发酵周期,蒸馏取酒后将酒糟摊凉添加酒曲后再发酵。七次取得的茅台原酒又按酱香、醇甜和窖底三 种典型体、不同轮次在透气性好的大陶坛里分别存储陈酿至少三年。

经过反复研究,专家们发现了茅台酒存在着三种典型体:酱香味突出,口感幽雅细腻的称为“酱香”;用窖底酒醅酿烤出的,有突出窖泥香味的称为“窖底香”;香味不及酱香,但味道醇甜协调的称为“醇甜”。这种一发现最终被命名为“酱香型白酒”。

随着白酒行业的复苏,酱酒品类在白酒市场中异军突起,酱酒产业和酱酒市场开始迎来真正的春天。

而从目前各企业的推动情况来看,终端布局的加速也让仁怀产区酱香酒真正的扎根市场,融入消费者的日常生活中,实现了产区标签化、品牌化的转型升级。

消费升级趋势,推动了酱香白酒需求的持续增加。在茅台、郎酒的示范和市场教育下,消费者认为酱酒更加健康、养生也渐成潮流,酱酒消费人群迅速扩大。茅台为代表的价格持续飙升,还让高端酱香酒有了金融属性,收藏优质酱酒已渐成趋势。今天白酒的酒店宴请消费场景,已由过去的消费主导向商务消费主导转型,以往的"团购+后备箱工程"的营销方法,已经失去营销魅力,而"社群团购+微信红包"的营销方式,现在被越来越多的白酒企业所重视。随着消费者对产品的喜爱不断提升,核心产品市场价格稳步增长。科学高效的智慧营销模式,极大增强了市场信心,经销商也实现了较好的盈利,补货积极。消费市场数据反映,不管是商务还是个人消费都有所提升。

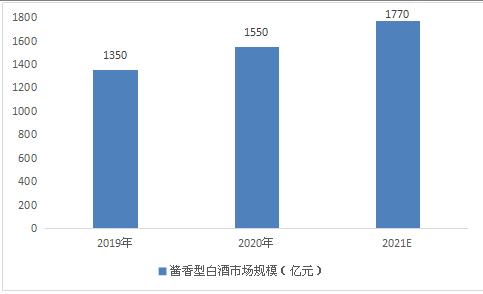

从产量来看,四川为全国白酒产出第一大省,占全国总产出的50%;贵州较为特殊,拥有“国酒”贵州茅台,相比四川、河南等产出大省价优于量。从地理来看,各地名酒聚集在维度适宜(北纬28°和34°附近)、水源充足地区,如贵州茅台坐落于白酒黄金酿酒区,邻近赤水河,气候温和,雨量充沛,适合微生物发酵。据国家统计局数据显示,2019年全年中国白酒(折65度,商品量,下同)产量达到了785.9万千升,累计下降0.8%;2020年全年中国白酒累计产量达到740.7万千升;2021年1-10月的白酒的产量为558.19万千升。2019年,白酒行业总产量786万千升,总销售收入5618亿元,同比增长8.24%。其中:酱香型白酒产量55万吨,同比增长37%;销售收入1350亿元,同比增长23%。酱香型白酒虽然仅占白酒行业产量的7.28%,但其销售收入占白酒行业的24%,且发展增速远远超过白酒行业整体增速。,2020年,酱香型白酒产量约60万千升,完成销售收入1550亿元左右,实现利润约630亿元,以全国白酒行业8%的产能,实现了26.6%的销售收入和40%的利润,酱香型白酒已成为名副其实的“黄金产业”。

目前,市面上的酱酒多集中在次高端价格带,与大多数消费者为追求更好品质的消费升级相适应。浓香酒优酒率相对较低,低端酒的大量销售容易影响消费者对品类好坏的判断。而酱香酒优酒率更高,通过厂商一致对消费者进行品质培育,消费者对酱酒品类品质好的接受度更高,因此酱酒定价高与消费者对好的认知相符,也促使消费者在追求更高品质消费时选择酱酒消费。预期未来行业价格将延续稳健提升的趋势。

据中研普华研究报告《2022-2027年中国酱香型白酒行业市场全面分析及发展趋势调研报告》分析

第五章 中国酱香型白酒行业发展分析

第二节 2021年中国酱香型白酒行业市场供需状况

一、2019-2021年中国酱香型白酒行业供给分析

在酱酒热潮的推动下,近年来国内各类酱酒品牌快速兴起,我们根据发展历史、地域区别以及香型关系等,将国内酱酒品牌分为主流酱酒品牌、新兴酱酒品牌以及鲁派酱酒品牌等。

国内主流酱酒品牌是以贵州茅台为核心构成的一超多强四大梯队。贵州茅台是酱酒行业的绝对龙头,在产品品牌力、营收规模以及基酒产能等方面全面领先。第二梯队包括郎酒股份和贵州习酒,郎酒与习酒的酱酒基酒产能在1.8万吨和3万吨左右,同时积极扩产至5万吨左右。第三梯队中,国台酒业和金沙酒业20年收入预计接近30亿元,扩产稳步推进。国台酒业2020年已经申报IPO,金沙酒业计划2024年在主板上市。此外,贵州珍酒、钓鱼台酒业,以及第四梯队的丹泉酒业、仙潭酒业、武陵酒业和贵州安酒等都是传统主流酱酒品牌。酱酒市场机会大,主流酱酒企业普遍在推进产能建设,巩固先发优势。

新兴酱酒品牌是在酱酒热潮下近年来逐步兴起的品牌,包括由产业资本跨界创建的品牌(肆拾玖坊等)、外地酒企在赤水河投资收购建立的品牌(酣客、劲牌茅台镇酒业等)、非白酒酒企的贴牌品牌(女儿红等)、赤水河产区原有中小酱酒企业逐步发展的自有品牌(夜郎谷等)。

新兴酱酒品牌中,肆拾玖坊和酣客是目前发展规模领先,年销售规模已经稳居10亿元;劲牌茅台镇酒业、贵酒(洋河)等在具有较强实力的母公司的支持下,产能扩张积极,规划产能都在万吨级以上。赤水河产区(以仁怀产区为主)原有的中小酱酒企业原先以生产贴牌产品、出售基酒等为主要业务,近年来也开始注重发展自有品牌产品。这些酒企的基酒产能普遍在2000吨至5000吨之间,并积极推动产能的扩张。据统计,金酱、夜郎古、国威、君丰、无忧等酱酒企业的年度销售在2-5亿元之间,仁怀产区(茅台除外)整体实现销售收入约300亿元。

鲁派酱酒是兴起于山东的北方酱酒,距今已有较长的发展历史。最早于上世纪70年代,山东酱酒开始生产,此后包括古贝春酒业、云门酒业、秦池酒业等都到贵州茅台厂进行学习。目前鲁派酱酒规模较大的酒企包括云门酒业、古贝春、景阳冈、秦池酒业等。其中云门酒业具备年产优质酱酒5000吨,基酒贮存能力5万吨的酱酒产能,在鲁派酱酒中领先。

芝麻香和酱香具有一定的关联,芝麻香型兼有浓、清、酱三种香型之所长,其中酱型芝麻香具有突出的酱香风格。目前芝麻香型白酒以山东景芝最为出名。今世缘以芝麻香型为基础,历经18年研制形成“清雅酱香型”白酒国缘V9,自成一派,成为其他香型酒企进入酱酒领域的另一条路径。

经过多年发展,我国白酒行业已进入成熟发展期,行业整体增速维持10%以内,且整体增速逐步放缓。但近年来酱香酒品类的需求扩容正逐渐成为行业发展新的动力。原本受制作工艺及产地等因素制约,酱酒产量占比整个白酒行业产量的比例常年维持在3%左右,“酱酒热”带动各酱酒品牌产能的释放,近几年酱酒占比持续提升,酱酒正成为我国白酒行业发展的全新风口。2019年我国酱香型白酒产量55万吨,同比增长37%,2020年酱香型白酒产量55万吨。

二、2019-2021年中国酱香型白酒行业市场需求分析

1、国民消费能力稳步提升

2020年,我国全部居民、城镇居民人均可支配收入分别达3.22、4.38万元/年,过去5年增速中枢基本稳定在8%左右,实现稳定较快增长。收入效应带动消费升级持续推进,同期我国全部居民、城镇居民消费支出年均增速维持在7~8%的水平,2020年分别达到2.12、2.70万元/年。疫情冲击以来,2021年上半年我国全国居民、城镇居民收入增速(相比2019年CAGR)已恢复至7.4%、6.3%,接近疫前水平。

2、高净值人群扩容

根据疫后发布的个人财富统计报告,疫情冲击并未改变我国中高产人群扩容的趋势:1)据招商银行发布的《2020中国私人财富报告》,2020年中国可投资资产在1000万人民币以上的高净值人群数量预计约为262万人,2016~2020年CAGR约为15.8%。2)据瑞信《2021年全球财富报告》,2020年中国内地百万(美元)富翁数量达到528万人,2015~2020年CAGR达31.7%,预计2025年该群体数量将达到1017万人,占比将由0.41%提升至0.70%,未来5年CAGR为14%。2019年中国内地个人财富在10~100万美元的中高产人群数量预计超过1亿人,占比达7.5%,2014~2019CAGR约为32%。

三、2019-2021年中国酱香型白酒行业市场规模分析

据中研普华研究报告《2022-2027年中国酱香型白酒行业市场全面分析及发展趋势调研报告》数据显示:酱香型白酒延续近年来火热趋势,2020年市场规模达到约1550亿元,同比增长15%;2010年至2020年,国内酱酒市场规模年均增速达到16%,独树一帜。酱酒占白酒市场份额进一步提升,2020年达到约27%。

图表:2019-2021年我国酱香型白酒市场规模

数据来源:中研普华产业研究院

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。酱香型白酒行业研究报告就是为了解行情、分析环境提供依据,是企业了解市场和把握发展方向的重要手段,是辅助企业决策的重要工具。报告根据酱香型白酒行业监测统计数据指标体系,研究一定时期内中国酱香型白酒行业现状、变化及趋势。

欲了解更多市场具体详情可以点击查看中研普华研究报告《2022-2027年中国酱香型白酒行业市场全面分析及发展趋势调研报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国酱香型白酒行业市场全面分析及发展趋势调研报告

随着国内经济的发展,酱香型白酒市场发展面临巨大机遇和挑战。在市场竞争方面,酱香型白酒企业数量越来越多,市场正面临着供给与需求的不对称,酱香型白酒行业有进一步洗牌的强烈要求,但是在一...

查看详情

为什么说中国汽车产业起来了在推动经济发展的同时,中国汽车产业也为广大投资者创造了丰厚的投资回报。拉长周期来看,...

绿茶是我国的主要茶类之一,主要分布在四川、安徽、湖北、福建等省份。茶多酚、茶多糖、茶氨酸是绿茶中主要的化学成分...

农业保险是指保险人为农业生产者在从事农业生产过程中,对遭受自然风险或市场风险所造成的损失提供经济补偿的各种保险,...

山东一村8090后全部回村就业 中国现代农业行业市场需求分析聊城市茌平区耿店村种植大棚蔬菜有20多年历史,过去只有60...

近日,伴随网络主播和博主关于食品中添加剂相关视频的传播,再次将食品添加剂推到了风口浪尖上。业内人士表示,人们之...

截至9月底我国夏粮主产区累计收购小麦5884万吨据国家粮食和物资储备局最新发布的数据显示,截至9月底,我国夏粮主产区...

中国中低端白酒行业市场全景调研 中低端白酒行业分析

中国中低端白酒行业市场全景调研 中低端白酒行业分析

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号