LCD行业前景及现状如何?未来LCD市场投资趋势怎么样?从LCD需求和应用场景来看,有游戏、短视频、车载、医疗等越来越灵活多样的显示应用

LCD行业前景及现状如何?未来LCD市场投资趋势怎么样?从LCD需求和应用场景来看,有游戏、短视频、车载、医疗等越来越灵活多样的显示应用,内容需求推动整机需求,整机需求推动显示器件的需求。因此高对比度、高分辨率、高刷新率、低功耗、柔性化和异形化、3D等等,都成为未来的显示需求。

LCD市场发展机遇

作为数字时代信息呈现的主要载体和人机交互的基础窗口,近年来,我国新型显示产业不断跑出“加速度”、迈上“新台阶”,显示面板年产能达到2亿平方米,产业规模跃居全球第一,成为升级信息消费,壮大数字经济的重要力量。

一方面,国内的京东方(BOE)、TCL华星、惠科等面板企业在LCD领域的产能及市场占有率不断提升,LCD的整体盈利能力因供给增加相应下降;

另一方面,OLED、MLED (Micro LED、MiniLED的统称)等新型显示技术崛起,为面板巨头提供了换道领跑的新机遇,三星、LGD、JDI等在LCD业务利润空间被挤压乃至亏损的背景下,进行业务转型,想在OLED等市场取得先发优势和主动权,从而保持全球市场竞争力和地位。

在众多新型显示技术中,牢牢占据主流地位的LCD和稳步上升的OLED均已成为行业的“中流砥柱”,但面向显示无处不在的未来世界,唯有创新应用,才能在激烈的竞争中充分释放各自的价值,撬动更大的市场。

中研研究院出版的《2022-2027年中国LCD行业供需趋势及投资风险研究报告》显示

液晶显示器,或称LCD,为平面超薄的显示设备,它由一定数量的彩色或黑白像素组成,放置于光源或者反射面前方。

面板产业是典型的强周期性行业,面板价格及产能产量会随着市场供需发生周期性的起伏波动,产能过剩→价格下跌→企业减产→价格回升→企业扩产。液晶显示器功耗很低,因此倍受工程师青睐,适用于使用电池的电子设备。它的主要原理是以电流刺激液晶分子产生点、线、面配合背部灯管构成画面。

目前,以更具视觉冲击力的数字化显示为载体,满足高亮化、交互化、场景化、精细化的展示需求,通过广告机、商场导航屏、户外拼接屏、LED 展示屏、电子餐牌等数字化展示,提升用户体验。

2022年LCD行业市场将达到72%,其中在电视面板的产能市占率达82%,在LCD面板市占率为76%左右,在OLED面板市占率约46%。中国台湾面板厂虽然产能有小幅扩充,但市占率将从2021年的20%逐渐降至2026年的16%。韩厂在OLED面板市场市占率则约为53%-55%。

LCD器件(面板)产值约704亿美元,占比约64%;OLED器件(面板)产值约325亿美元,占比依然近30%。可见,在新型显示领域,LCD凭借超高的性价比,牢牢占据着主流地位,而不断成熟的OLED技术持续拓展应用领域,行业地位也在稳步上升。

在显示领域,LCD是目前发展最成熟、应用最广泛的显示技术,已被广泛应用于电视、笔记本电脑、平板、智能手机等领域。十多年前,京东方、TCL华星、深天马等中国面板厂商先后投建液晶面板生产线。发展至今,一路高歌猛进的中国厂商在LCD领域的技术、产品、市场份额、成本、效率方面已形成全球领先的竞争力,全球市占率超过70%。

中国自上世纪80年代初开始进入显示面板行业,到2005年开始实现新型显示面板的产业化。作为我国重点扶持行业,国家和政府相继发布多项政策支持中国显示面板行业的发展,各大厂商在政府的资助下,积极扩大建厂规模和销量,通过兼并重组等方式,实现了市场规模的扩张。此外,LG显示、三星显示等多个韩国重点显示面板生产商相继宣布逐步终止LCD面板的生产,为我国LCD厂商提供了充足的市场空间,推动我国显示面板厂商产品在国际上市占率的快速提升。

根据中国光学光电子行业协会液晶分会的数据,2022年,LCD器件(面板)产值约704亿美元,占比约64%;OLED器件(面板)产值约325亿美元,占比依然近30%。可见,在新型显示领域,LCD凭借超高的性价比,牢牢占据着主流地位,而不断成熟的OLED技术持续拓展应用领域,行业地位也在稳步上升。

LCD行业占据了平板显示器主要的市场份额。加上液晶显示器在交通、政府、服务业、教育、能源等商用细分领域的应用不断的扩大,未来液晶显示器市场增长潜力可期。

LCD市场主要集中于中、韩、日三地,其中LCD产线上,中国大陆、中国台湾、韩国、日本的液晶显示屏产能占比分别为53%、15%、32%和5%,OLED液晶显示屏产线则韩国目前阶段性垄断市场(占比78%)。目前中国大陆、中国台湾、韩国和日本分别坐落57/29/20/12条面板产线,且后续扩产主要集中在中国大陆及韩国。

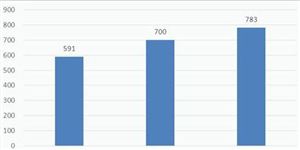

目前中国大陆液晶面板产量已位居全球第二,自主核心技术快速增长,全球产业话语权不断增强。在液晶电视面板上, 中国大陆面板厂商出货量已经占据额全球的30%,达到0.77亿片,首次超越中国台湾的25.5%市占率,仅次于韩国排名全球第二。

如今,产能迅速向头部企业集中的结果是,国内头部几家面板巨头对LCD整体产能和供给的把控能力进一步增强,业内普遍认为,这将会让LCD行业的周期性和波动幅度减弱,面板巨头的业绩波动也会相应减少。

LCD企业竞争格局

根据TrendForce集邦咨询数据,中国大陆LCD电视面板厂的市场占有率预估将于2023年进一步提升至70.4%,市场占有率前三的京东方、TCL华星、惠科在2023年仍将是LCD电视面板出货量前三大厂商。

韩国、日本面板厂相继停产LCD的最直接影响是,产能迅速向国内企业集中,进一步强化了中国大陆面板厂的话语权。

而在显示器面板领域,中国大陆面板厂同样占据优势份额。从2023年第二季度全球高刷新率液晶显示器面板出货量来看,中国大陆前两大面板厂京东方、TCL华星的市场占有率合计过半。

在显示领域,LCD是目前发展最成熟、应用最广泛的显示技术,已被广泛应用于电视、笔记本电脑、平板、智能手机等领域。十多年前,京东方、TCL华星、深天马等中国面板厂商先后投建液晶面板生产线。发展至今,一路高歌猛进的中国厂商在LCD领域的技术、产品、市场份额、成本、效率方面已形成全球领先的竞争力,全球市占率超过70%。

韩国金融监督院电子披露系统显示,今年上半年,三星电子向中国企业支付了总计1.9521万亿韩元的金额,用于购买电视和显示器的液晶显示(LCD)面板。这些面板大部分是由华星光电(CSOT)、友达光电(AUO)和京东方(BOE)等中国公司生产。

报告在公司多年研究结论的基础上,结合中国LCD行业市场的发展现状,通过公司资深研究团队对市场各类资讯进行整理分析,并且依托国家权威数据资源和长期LCD市场监测的中研普华数据库。

本报告专业!权威!报告根据LCD行业的发展轨迹及多年的实践经验,对中国行业的内外部环境、行业发展现状、产业链发展状况、市场供需、竞争格局、标杆企业、发展趋势、机会风险、发展策略与投资建议等进行了分析。

据了解,该行业发展空间极大,未来LCD市场现状如何呢?请查看,中研研究院出版的《2022-2027年中国LCD行业供需趋势及投资风险研究报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年中国膜行业市场分析及发展前景预测报告

膜行业研究报告主要分析了膜行业的市场规模、膜市场供需求状况、膜市场竞争状况和膜主要企业经营情况,同时对膜行业的未来发展做出科学的预测。中研普华凭借多年的行业研究经验,总结出完整的产...

查看详情

网上银行行业前景及现状如何?未来网上银行市场投资趋势怎么样?我国的城市商业银行经历了近三十年的发展, 已经逐渐发,...

抚顺特钢成为中国航发商发主力供应商航空发动机行业前景及现状如何?未来航空发动机市场投资趋势怎么样?抚顺特钢官微11...

LCD偏光片行业前景及现状如何?未来LCD偏光片市场投资趋势怎么样?近年来,我国新型显示产业不断跑出“加速度”、迈上“...

再担保行业前景及现状如何?未来再担保市场投资趋势怎么样?上半年全国新增减税降费及退税缓费9279亿元,有力支持经营主...

宠物食品行业前景及现状如何?未来宠物食品市场投资趋势怎么样?随着老龄化的进程,家庭结构发生变化,空巢老人、丁克家...

日本新能源行业前景及现状如何?未来日本新能源市场投资趋势怎么样?日本的汽车制造商也在采取措施加速向电动汽车的转型...

微信扫一扫

微信扫一扫

研究院服务号

研究院服务号