2024年1月1日,中国国产首艘大型邮轮“爱达·魔都号”开启商业首航,标志着中国已具备建造航空母舰、大型液化天然气运输船、大型邮轮的能力,摘取全球船舶制造业“皇冠上三大明珠”。法新社报道称,中国首艘国产大型邮轮正式开启商业首航,标志着随着中国积极在

高端建造能力不断提高

2024年1月1日,中国国产首艘大型邮轮“爱达·魔都号”开启商业首航,标志着中国已具备建造航空母舰、大型液化天然气运输船、大型邮轮的能力,摘取全球船舶制造业“皇冠上三大明珠”。

“爱达·魔都号”全长323.6米,宽37.2米,总吨位达13.55万吨,拥有2125间客房,可搭载5246名乘客,比起欧洲人建造的大型邮轮也毫不逊色。

据彭博新闻社网站近日报道,“爱达·魔都号”邮轮1月1日从上海吴淞口国际邮轮港启航,开始为期7天6晚的旅行,行程包括韩国济州岛、日本长崎和福冈。这艘客轮有16层,设有22间各具特色的餐厅和酒吧,包括麻将室、啤酒屋、火锅店、免税店和上演《马可·波罗——丝路情缘》等具有明显中国风格音乐剧的剧院。这艘邮轮为中国游客提供一种既可以出国、又不会完全脱离国内舒适生活的旅行方式。

法新社报道称,中国首艘国产大型邮轮正式开启商业首航,标志着随着中国积极在关键技术领域寻求自立,高端建造能力不断提高。

据工信部网站12月28日消息,工信部、国家发改委、财政部、生态环境部、交通运输部等五部门联合印发《船舶制造业绿色发展行动纲要(2024—2030年)》。《纲要》提出,到2025年,船舶制造业绿色发展体系初步构建。

据中研产业研究院《2024-2028年中国船舶制造行业深度调研及发展研究报告》分析:

工信部表示,中国船舶工业高端化、智能化、绿色化发展显著加快,产业国际竞争力稳步提升,造船国际市场份额连续13年居全球首位。近年来,中国新接绿色动力船舶订单全球市场份额不断扩大,船舶制造业绿色发展呈现良好态势。

船舶制造业绿色发展是全球海事工业新一轮科技革命和产业变革的重要方向,是我国船舶工业实现高质量发展的必然途径。

船舶工业是现代综合性产业,也是军民结合的战略性产业,能够为海洋开发、水上交通运输、能源运输、国防建设等提供必要的技术装备,是国家装备制造业中不可缺少的组成部分,是现代化大工业的缩影,也是关乎国民经济发展与国防安全的战略型产业。对于我国而言,船舶工业成为国家经济命脉中的一个支柱产业,在经历多年的发展之后,我国船舶工业不断壮大,已然成为国际船舶工业中的重要力量,具有较强的国际竞争力。

船舶工业是提升一国综合国力的必备产业,现阶段,发展我国船舶工业更为重要,是提高国家综合实力、加快海洋开发步伐、维护国家海洋权益、保障水上 运输安全、维持国民经济增长、保证国防安全的必然需求,具有极为深远的意义。

2023年1-9月,全国造船完工量3074万载重吨,同比增长10.6%,其中海船为3058万载重吨(1129万修正总吨);新承接船舶订单量5734万载重吨,同比增长76.7%,其中海船为5667万载重吨(2161万修正总吨)。截至9月底,手持船舶订单量13393万载重吨,同比增长30.6%,其中海船为13309万载重吨(5797万修正总吨),出口船舶占总量的93.3%。

2023年前三季度,我国造船完工量、新接订单量和手持订单量以载重吨计分别占全球总量的48.7%、68.5%和54.7%,以修正总吨计分别占46.0%、63.5%和50.2%,均位居世界第一。造船产业集中度保持在较高水平,造船完工量前10家企业占全国64.3%,新承接订单量前10家企业占全国62.5%,手持订单量前10家企业占全国61.2%。

2022年,我国造船国际市场份额已连续13年居世界第一,造船大国地位进一步稳固。我国造船完工量、新接订单量、手持订单量以载重吨计分别占世界总量的47.3%、55.2%和49.0%,较2021年分别增长0.1、1.4和1.4个百分点,以修正总吨计占43.5%、49.8%和42.8%,同样保持全球领先。

船舶制造业属于典型的资金、技术、劳动力密集产业。船舶制造业生产条件要求高、固定资产投入和流动资金需求量大、技术工艺流程复杂,劳动力需求量大,因此船舶制造业存在较高的进入壁垒。

随着新兴技术的快速发展,“智能化”逐步走进人们的视野。近年来,我国政府相继出台并修改了多项法律法规,规范行业经营标准,政府出台的一系列法律法规政策为智能船舶行业发展创造了有利环境,促进行业市场规模增长。目前,智能船舶也是《中国制造2025》中明确重点发展的领域,代表了船舶未来的方向,关乎航运业的转型升级。

报告在总结中国船舶制造业行业发展历程的基础上,结合新时期的各方面因素,对中国船舶制造业行业的发展趋势给予了细致和审慎的预测论证。报告资料详实,图表丰富,既有深入的分析,又有直观的比较,为船舶制造业企业在激烈的市场竞争中洞察先机,能准确及时的针对自身环境调整经营策略。

想要了解更多船舶制造行业详情分析,可以点击查看中研普华研究报告《2024-2028年中国船舶制造行业深度调研及发展研究报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2028年中国船舶制造行业深度调研及发展研究报告

船舶工业是现代综合性产业,也是军民结合的战略性产业,能够为海洋开发、水上交通运输、能源运输、国防建设等提供必要的技术装备,是国家装备制造业中不可缺少的组成部分,是现代化大工业的缩影...

查看详情

2023年,随着全球旅游业复苏,世界各地再次迎来中国游客。中国民航局数据显示,国际客运航班已从2023年初的每周不到50...

12月生猪市场供需两旺,屠宰量持续攀高,叠加北方地区疫情散发造成抛压,导致12月各地出现不同程度的超卖,透支了一部...

海南三亚登记游艇总量达1367艘2023年,海南三亚登记游艇总量达1367艘,新增登记230艘。三亚游艇出海16.11万艘次,接待...

便利的交通、友好的语言环境、丰富的旅游资源和相对较低的旅游成本,让中国游客一直对东南亚国家青睐有加。岁末年初,...

当前,海南休闲渔业驶入“快车道”。2022年,海南全省休闲渔业总产值17.36亿元、接待人数756万人次。据初步统计,2023...

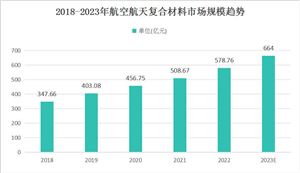

复合材料是由两种或两种以上材料组成的新材料,通过物理或化学的方法,在宏观或微观尺度上结合,形成具有新性能的材料...

微信扫一扫

微信扫一扫

2024船舶制造行业深度调研:2025年绿色动力船舶国际市场份额突破50%

2024船舶制造行业深度调研:2025年绿色动力船舶国际市场份额突破50%

研究院服务号

研究院服务号