1月9日,福耀集团与福清市政府举行年产400万套智能车用安全玻璃生产项目签约活动。该项目总投资达32.5亿元,建成投产后将成为全球最大的汽车玻璃出口基地;投产后预计可实现年产值约30亿元,年贡献税收2亿元以上,并提供约3000个就业岗位。

1月9日,福耀集团与福清市政府举行年产400万套智能车用安全玻璃生产项目签约活动。该项目总投资达32.5亿元,建成投产后将成为全球最大的汽车玻璃出口基地;投产后预计可实现年产值约30亿元,年贡献税收2亿元以上,并提供约3000个就业岗位。

福清市政府有关负责人表示,福耀这个新的汽车玻璃大项目动建、投产后,将有力助推福清高质量发展。他们将发挥重大项目专班制、“一企一策”培育帮促机制作用,主动服务、靠前服务,用心用力解决项目推进中的实际问题,为该项目动建、投产创造一流环境。

统计数据显示,截至2023年12月末,全国浮法玻璃生产线共计308条,在产254条。浮法玻璃行业开工率为83.01%,行业产能利用率为84.8%,全国浮法玻璃日产量为17.25万吨。

据国家统计局数据,2023年1-11月全国平板玻璃产量为87753.9万重量箱,累计下降6.00%。行业统计数据显示,截止2023年12月28日,全国浮法玻璃样本企业总库存3206.2万重量箱,环比下滑29.1万重量或0.9%,同比下降51%,折库存天数较上期下降0.1天至13.2天。市场价格维持稳定,企业整体库存处于较低水平,场内业者信心不一,多数心态较好,但仍需谨慎操作。

据海关统计数据,2023年1-11月中国玻璃累计出口量为63.7万吨,同比增长3.1%,出口量增加约1.9万吨。2023年1-11月中国玻璃累计进口量为18万吨,同比下滑16.21%,进口量减少约3.47万吨。

展望2024年,预计玻璃供应端呈现缓慢增长态势,增幅在4%左右,需求韧性仍存,但弹性变强,整体保持乐观态度。在宏观预期偏强的背景下,地产资金缓解情况将决定施工进度,销售回款方面改善空间有限,地产融资方面期待政策继续发力支持,松绑竣工端资金,支撑玻璃整体需求。此外,汽车产量销量向好将继续带动玻璃需求增长。总的来看,预计2024年玻璃价格稳中向好,需求支撑下或有小幅上移的空间。

据中研产业研究院《2024-2029年汽车玻璃产业现状及未来发展趋势分析报告》分析:

汽车玻璃依托汽车而生,汽车生产量大的区域通常产生大的汽车玻璃生产商,世界(包括中国在内)汽车玻璃行业呈现寡头垄断格局,目前国际前四大企业分别是旭硝子、板硝子、福耀玻璃和圣戈班,占据全球60%以上的市场份额。

我国汽车玻璃已经基本形成寡头垄断的竞争格局,排名第一的福耀玻璃占据了整个汽车玻璃市场50%的市场份额,排名第二的信义玻璃也占据了21%的市场份额,两者合计占据了整个汽车玻璃市场71%的市场份额。

我国汽车玻璃具有竞争格局好(寡头垄断)、进入壁垒高(需较重资产投入)、国产向海外渗透等有点,同时单车价值量持续提升的趋势使得其具有较高成长性。从包括造车新势力在内的自主品牌最新推出的热门车型可以看出,配套HUD系统和加大全景天窗面积已成为最新风口,热门新车型汽车玻璃升级或将带动整体单车配套玻璃量与价的提升趋势,为单车配套价值量的持续提升带来驱动。

从汽车玻璃细分领域发展趋势来看,调光玻璃属于汽车玻璃细分智能化玻璃,为相对新兴的汽玻应用。调光玻璃供货的玩家依然集中于以福耀玻璃、板硝子、旭硝子、圣戈班为代表的全球玻璃龙头。

目前,我国汽车玻璃市场集中度较高,呈现出龙头企业垄断的市场竞争格局。我国规模较大的汽车玻璃企业分别为信义玻璃、福耀玻璃、北方玻璃、华尔润、中福瑞达、蓝星玻璃等。其中,福耀玻璃在我国的市场份额占比最高,为68.9%。随着福耀玻璃的研发投入不断提高,技术水平逐渐进步,在我国的市场份额占比将持续增长,未来我国汽车玻璃的市场集中度将进一步提升。

我国汽车玻璃产业市场分析

现阶段,我国经济水平不断提高,居民消费能力逐渐升级,汽车已经成为我国居民出行的代步工具之一,市场渗透率不断提升。汽车玻璃是汽车车身附件的重要组成部分,行业受至汽车行业发展形势的直接影响。

中国是世界最大汽车市场。中国汽车行业爆发式增长是随着私人消费的兴起,汽车需求量开始迅速攀升,成为推动中国汽车发展的一股至关重要力量,中国在全球汽车产业中的地位也逐渐升高。我国汽车产销总量连续14年居全球第一。据统计2022年中国汽车产量为2702.1万辆,销量为2686.4万辆。但中国较主要发达国家汽车保有量水平还有比较大的差距。相对于中国人口数量、中等收入人群占比、人均GDP等而言,中国潜在汽车消费潜力巨大,为汽车工业提供配套的汽车玻璃行业仍有较大的发展空间。

结合我国汽车玻璃市场发展现状来看,行业整体集中度较高。其中福耀玻璃在汽车玻璃行业处于领先地位,因此采取福耀玻璃的产销量来进行我国汽车玻璃市场发展现状情况分析。

作为全球汽车玻璃和汽车级浮法玻璃设计、开发、制造、供应及服务一体化解决方案的领导企业,福耀玻璃持续推动汽车玻璃朝安全舒适、节能环保、智能集成方向发展,隔热、隔音、抬头显示、可调光、防紫外线、憎水、太阳能、包边模块化等高附加值产品占比持续提升。

2017-2018年,福耀玻璃汽车玻璃产量逐年上升,2018年为1168000百平方米。2020年全年产量为871692百平方米,较2019年有所下滑。2021年产量有所回升,升至1184600百平方米。

2017-2021年度,销量与产量变化趋势基本保持一致。2021年中国汽车玻璃代表企业的汽车玻璃销售量1.1846亿平方米,同比增长14.78%。

从我国汽车玻璃市场上市企业汽车玻璃业务收入情况来看,2017-2021年,代表企业业务收入均呈波动增长态势。受全球新冠疫情影响,2020年业务收入有所下降。2021年信义玻璃、福耀玻璃汽车玻璃业务收入分别回升至54.57亿港元、213.8亿元。截至2022年上半年,信义玻璃、福耀玻璃分别实现汽车玻璃业务收入29.47亿港元、117亿元。

未来,中国汽车玻璃行业将继续受益于汽车市场的发展,并将继续受到技术进步的推动。在汽车玻璃行业,企业将继续加强技术研发,开发更多新型产品,提高汽车玻璃的性能,以满足消费者的需求。

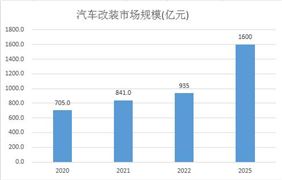

预计2025年全球汽车玻璃市场规模达到1492亿元,2020-2025年复合增长率有望达到11%。随着汽车行业景气度回升,以及汽车玻璃的新应用所带来的量价齐升,未来汽车玻璃行业市场规模有望扩大,前景可期。

汽车玻璃行业研究报告旨在从国家经济和产业发展的战略入手,分析汽车玻璃未来的政策走向和监管体制的发展趋势,挖掘汽车玻璃行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业规模、产业结构、区域结构、市场竞争、产业盈利水平等多个角度市场变化的生动描绘,清晰发展方向。预测未来汽车玻璃业务的市场前景,以帮助客户拨开政策迷雾,寻找汽车玻璃行业的投资商机。报告在大量的分析、预测的基础上,研究了汽车玻璃行业今后的发展与投资策略,为汽车玻璃企业在激烈的市场竞争中洞察先机,根据市场需求及时调整经营策略,为战略投资者选择恰当的投资时机和公司领导层做战略规划提供了准确的市场情报信息及科学的决策依据。

如果想要了解更多汽车玻璃产业详情分析,可以点击查看中研普华研究报告《2024-2029年汽车玻璃产业现状及未来发展趋势分析报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年汽车玻璃产业现状及未来发展趋势分析报告

汽车玻璃行业研究报告旨在从国家经济和产业发展的战略入手,分析汽车玻璃未来的政策走向和监管体制的发展趋势,挖掘汽车玻璃行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业规模、...

查看详情

语音识别技术近二十年来,语音识别技术取得显著进步,开始从实验室走向市场。人们预计,未来10年内,语音识别技术将进...

科学技术是第一生产力,中国的发展离不开科技的进步;科技创新能力已经成为综合国力竞争的決定性因素。科技创新是增强...

军工电子行业主要从事军事电子信息系统与装备及电子元器件的研制与生产,其产品主要包括各种情报侦察、监视、通信、导...

近年来,我国政府大力规范轮椅康复类产品市场,同时大力促进养老产业的发展,颁布了“建立老年用品产业标准体系“、“...

传承千年工艺,以家庭制作为主的泡菜如今逐步向工厂化加工生产发展。小泡菜迈向大产业,泡菜产品以发酵产生的独特风味...

作为智能化时代制造业的重要组成部分,工业软件为实现制造业转型升级、智能化发展提供有力支持,也是进一步深挖工业发...

微信扫一扫

微信扫一扫

2023年汽车市场呈现稳中向好发展态势 中国钢制车轮行业发展状况调查分析

2023年汽车市场呈现稳中向好发展态势 中国钢制车轮行业发展状况调查分析

研究院服务号

研究院服务号