全球主要的锂离子电池电解液供应商多出身于精细化工行业。得益于国内完善的化工原料市场以及下游锂离子电池制造企业的支持,中国企业占据了全球电解液供应链的头部位置。目前,电解液行业头部企业为天赐材料、新宙邦、瑞泰新材、浙江中蓝、香河昆仑、珠海赛纬等。2022

锂电池电解液是电池中离子传输的载体。一般由锂盐和有机溶剂组成。电解液在锂电池正、负极之间起到传导离子的作用,是锂离子电池获得高电压、高比能等优点的保证。电解液一般由高纯度的有机溶剂、电解质锂盐、必要的添加剂等原料,在一定条件下、按一定比例配制而成的。

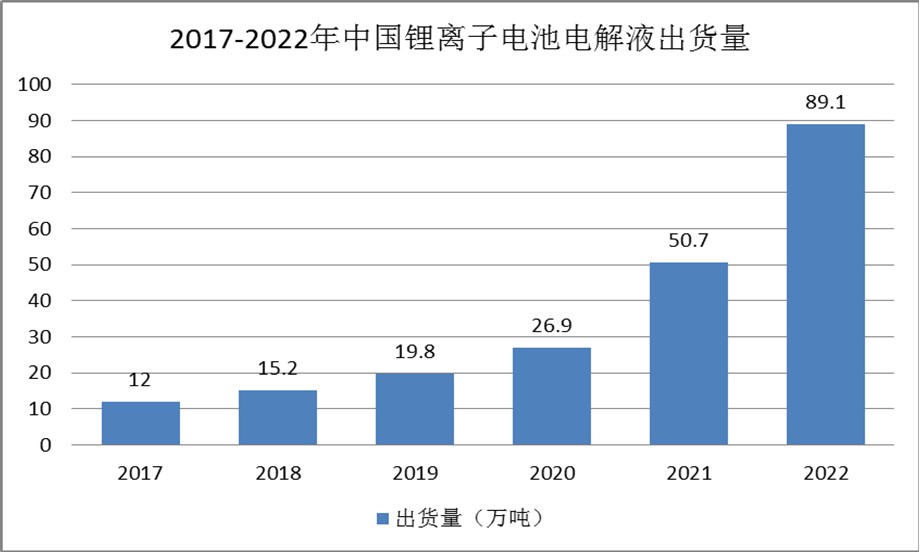

2022年,全球锂离子电池电解液出货量突破百万吨,达到104.3万吨,同比增长70.4%。中国电解液出货量同比增长75.7%,达到89.1万吨,在全球电解液中的占比增长至85.4%。得益于中国电解液企业大规模的扩产,未来中国企业电解液出货量全球占比将进一步提升。

图表:2017-2022年中国锂离子电池电解液出货量

1、竞争格局

全球锂离子电池电解液的供应商主要集中在中国、日本、韩国。日本及韩国的主要厂商主要供应日本、韩国本土企业和部分国内日资、韩资企业。国产锂离子电池电解液自2002年进入市场,逐步取代进口产品,通过不断改进和提高产品质量,目前技术已达到国际先进水平,与日本及韩国企业不存在明显差距。国内锂离子电池生产商电解液配套已实现国产化,只有少部分企业使用进口电解液。锂离子电池电解液的核心材料六氟磷酸锂的生产技术曾在较长的时间内集中在日本企业。目前,国内企业已相继实现六氟磷酸锂量产,且部分电解液龙头企业正逐步开发以新型电解质材料LiFSI为代表的新型锂盐。

从具体企业看,天赐材料的行业龙头地位稳固,2022年电解液市场份额35.9%(2021年为28.8%);前四家(天赐材料、新宙邦、比亚迪、国泰华荣)占据超过60%的市场份额;昆仑化学、中化蓝天、法恩莱特和珠海赛纬竞争激烈。中国电解液行业CR10由2021年的84.3%提升到2022年的88.3%,行业集中度进一步上升,优胜劣汰的发展趋势明显。鉴于电解液产品的关键在于与其他电池材料的匹配性,体现在电解液生产企业与下游客户进行定制化的配方开发。因此,市场占有率成为电解液企业在客户资源、配方研发方面的竞争关键所在。

2、锂离子电池电解液技术发展趋势

①高能量密度、高倍率型电池电解液

随着锂离子电池应用场景不断丰富、动力电池性能要求不断提升,高能量密度、高倍率电池是目前动力电池主要研究方向。随着高镍三元、磷酸锰铁锂、高电压镍锰酸锂、高电压富锂锰以及纯硅或者硅碳复合负极材料的应用,需根据其他电池材料与电解液的作用机理和失效机制,不断研发适配电池性能的添加剂和电解液。

②半固态电池电解液和固态电解质

固态电池即使用固体的电极和固态电解质的锂二次电池,具有不可燃、不腐蚀、不挥发、不漏液等优势,安全性能较高。固态电池的技术发展采用逐步颠覆策略,液态电解质含量逐步下降,最终形态是全固态电池。依据电解质分类,固态电池发展路径为液态→半固态→准固态→全固态,其中半固态、准固态和全固态三种统称为固态电池。在固态电池的迭代过程中,液态电解质含量将逐渐减少,负极逐步替换成金属锂,电池能量密度有望进一步提升,电池工作温度范围逐渐扩大。

③钠离子电池电解液

钠离子电池属于二次电池的一种,主要依靠钠离子在正极和负极之间移动来工作,与锂离子电池工作原理相似,其具备成本低、低温放电性能较好的特点,作为储能和两轮车电池有较大的优势。但目前因为该电池的理论比容量低,钠离子材料除水难、残碱高、电池产气多、循环较差等技术难题还在攻关,我国的钠离子电池技术仍有待进一步完善与提高。

3、新兴工艺

电解液一般由溶剂、溶质和添加剂等原料在一定条件下,按一定比例配制而成。这三种原料的质量占比分别为80%-85%、10%-12%、3%-5%,成本占比分别为25%-30%、40%-50%、10%-30%。从电解液成本端来看,电解液由溶质、溶剂和添加剂组成,其中溶剂质量占比最高,溶质成本占比最高。电解液中,各组成成分的质量占比较为固定,其中溶剂质量占比最高达到80%。从成本端来看,各组分的成本因价格波动存在一定变化,总体上溶剂、溶质、添加剂成本占比分别为25%-30%、40%-50%、10%-30%,其中溶质成本占比一般最高。溶剂主要作为运输锂离子的载体,与电解液的性能密切相关。目前常用溶剂为碳酸酯类溶剂,包括碳酸乙烯酯(EC)、碳酸丙烯酯(PC)、碳酸二甲酯(DMC)、碳酸二乙酯(DEC)、碳酸甲乙酯(EMC)等,实际应用中一般将高介电常数溶剂与低黏度溶剂混合使用,达到相互协作的目的,例如EC+DMC、EC+DEC、EC+DMC+DEC、EC+DMC+EMC等都是常用的溶剂组合。

在日益强烈的“双碳”信号下,新能源赛道崛起,锂电池需求飙升,带动整个碳酸酯类溶剂、添加剂的扩产。在“双碳”政策下,对碳酸酯溶剂的绿色环保要求提出了更高的要求。各研究机构对碳酸酯电解液的绿色生产工艺进行了研究和改进,河北工业大学依托化工学院过程工业安全科研团队,在团队负责人吕建华教授的带领下,积极响应国家“双碳”“双控”政策,推进“碳达峰、碳中和”技术研发与落地,研发出了一系列二氧化碳综合利用新技术。其中,“高浓度氯乙醇制环氧乙烷的方法和设备”与“低能耗、绿色碳酸酯产品生产方法和系统”等技术,开辟了绿色、低能耗制备新能源汽车动力电池碳酸酯溶剂的新方法。将二氧化碳高值化利用与新能源产业紧密结合,对绿色低碳发展及实现“双碳”目标具有重大意义。为保证电池级的纯度,对碳酸酯的绿色生产投入逐渐增加,“非光法”碳酸酯生产等相关工艺路线实现绿色环保碳酸酯溶剂有较大的市场空间。

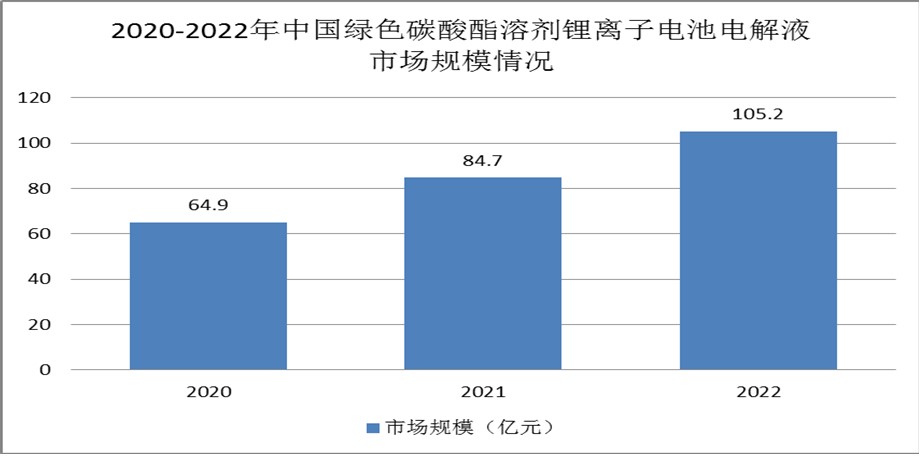

中研普华产业研究院对国内绿色碳酸酯溶剂锂离子电池电解液市场进行了界定,对天赐材料、比亚迪、惠州宙邦等公司的锂电池电解液产品工艺路线等进行了初步检索和判定。初步统计,2022年国内绿色碳酸酯溶剂锂离子电池电解液的市场规模约为105.2亿元,较2021年增长了24.20%。2022年全球绿色碳酸酯溶剂锂离子电池电解液的市场规模约为131.7亿元,较2021年增长了24.72%。国内市场占全球的比例较高,我国是全球绿色碳酸酯溶剂锂离子电池电解液市场的主要供给来源。

图表:2020-2022年中国绿色碳酸酯溶剂锂离子电池电解液市场规模情况

《2024-2029年中国锂电池电解液行业深度调研及投资机会分析报告》由中研普华产业研究院撰写,本报告对该行业的供需状况、发展现状、行业发展变化等进行了分析,重点分析了行业的发展现状、如何面对行业的发展挑战、行业的发展建议、行业竞争力,以及行业的投资分析和趋势预测等等。报告还综合了行业的整体发展动态,对行业在产品方面提供了参考建议和具体解决办法。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年中国锂电池电解液行业深度调研及投资机会分析报告

锂电池电解液行业研究报告主要分析了锂电池电解液行业的国内外发展概况、行业的发展环境、市场分析(市场规模、市场结构、市场特点等)、竞争分析(行业集中度、竞争格局、竞争组群、竞争因素等...

查看详情

2024开年以来,全国多地演出市场迎来“开门红”。灯塔专业版App数据显示,截至1月16日,2024年全国演出销售总票房达1....

我国莲藕种植面积达600万亩以上,各莲藕种植区通过改良品种、研发系列深加工产品等,在满足消费者多样“吃藕需求”的?...

随着互联网的普及和移动设备的普及,远程协作和移动办公将成为未来智慧办公的重要趋势。企业可以通过云平台、视频会议...

液晶显示技术在消费电子、车载显示、医疗器械等领域有着广泛的应用,这些领域的需求将继续保持增长,推动液晶材料行业...

随着教育信息化的深入推进,智慧教育市场规模持续扩大。国家政策对智慧教育的发展给予大力支持,在国家教育信息化、数...

中国人口老龄化程度不断加深,老年人口数量持续增长。这为养老地产行业提供了巨大的市场需求。政府对养老产业的重视程...

微信扫一扫

微信扫一扫

2024职业学校行业建设现状及未来机遇

2024职业学校行业建设现状及未来机遇

研究院服务号

研究院服务号