奢侈品(Luxury),在国际上被定义为“一种超出人们生存与发展需要范围的、具有独特、稀缺、珍奇等特点的消费品”,又称为非生活必需品。

奢侈品(Luxury),在国际上被定义为“一种超出人们生存与发展需要范围的、具有独特、稀缺、珍奇等特点的消费品”,又称为非生活必需品。

奢侈品在经济学上讲,指的是价值/品质关系比值最高的产品。从另外一个角度上看,奢侈品又是指无形价值/有形价值关系比值最高的产品。

2023年,虽然全球政治经济环境有诸多不确定因素,但是天生具有逆周期特点的奢侈品行业仍然获得了7%的增长,市场规模达到27232亿元人民币。头部奢侈品牌和奢侈品集团仍然是市场扩容的主力军,爱马仕和LVMH等头部集团和高奢品牌都获得双位数增长,而大众化趋势明显的欧莱雅和Tapestry等集团则增速明显放缓,Gucci则因为一系列的市场策略失误成为2023年国际奢侈品行业罕见的拖后腿者。

2023年,“中国人奢侈品消费”走出2022年压力,开始恢复增长,最终录得9%的增速实现10420亿元人民币,达到2019年水平,重新回归万亿元市场规模。中国人奢侈品消费占全球奢侈品消费的比重仍然是38%左右,并没有大的变化,中国消费者依然是全球奢侈品消费的最重要力量。

2023年全球奢侈品行业市场规模达到27232亿元

1月18日,要客研究院发布《中国奢侈品报告》显示,2023年,全球奢侈品行业市场规模达到27232亿元,同比增长7%;中国人奢侈品消费于2023年恢复增长,录得9%增速实现10420亿元,重新回归万亿元市场规模,中国人奢侈品消费占全球奢侈品消费比重约为38%。

报告首席研究员、要客研究院院长周婷表示,国际奢侈品行业正在重塑国际财富格局,而中国奢侈品行业正成为促进中国消费增长的核心力量。据了解,2023年,中国奢侈品市场实现11%增长,达到6077亿元,约占全球奢侈品市场22%;中国人境内奢侈品消费的占比同比提高了1%到58%,中国人境外奢侈品消费占比达42%。

2024年,中国奢侈品市场增速预计将在12%左右,将略等于全球奢侈品行业增速,中国消费者奢侈品消费外流状态将进一步得到遏制,中国奢侈品市场占中国人奢侈品市场的比重未来几年将进入常态化区间60%-65%。

线上市场方面,2023年,奢侈品牌在中国的线上业务获得17%的增长,达到2574亿元,中国奢侈品市场线上销售额占比达到42%。要客研究院预测,未来3-5年,奢侈品线上交易额将超过60%,线下渠道驱动型品牌将面临巨大挑战。

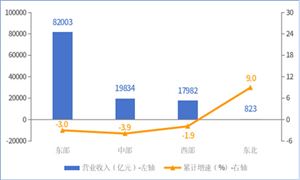

分城市看,2023年,上海、北京、三亚继续领衔中国奢侈品消费核心城市榜单,上海以535亿元成为中国奢侈品消费额最大的城市,北京、三亚奢侈品消费额分别为523亿元、455亿元;海口则成为中国城市奢侈品消费增速最快的城市,增速达到89%至89亿元。

2023年,中国奢侈品市场回归正向增长,即使在经济复苏不如预期,要客VIC群体没时间消费,各种因素影响消费者信心等情况下,中国奢侈品市场仍然艰难收获11%的双位数增长,达到6077亿元人民币,全球奢侈品市场占比维持在22%左右,但并不妨碍中国是国际奢侈品牌最重要的市场之一。

2023年,中国人境内奢侈品消费的占比同比提高了1%到58%,并没有因为旅游人数比疫情期间增加而造成更多消费外流,可见中国促消费各项政策获得卓越成效。

据中研产业研究院《2024-2029年奢侈品产业现状及未来发展趋势分析报告》分析:

中国人境外奢侈品消费占比为42%,目前,在所有境外奢侈品消费目的地中,法国、意大利和英国相对占比明显降低,亚洲国家日本、韩国、泰国等取代欧洲成为中国消费者最青睐的境外奢侈品购物目的地。从消费客单价来看,中国消费者境外奢侈品消费客单价明显上升,平均同比上升36%左右。主要因为机票住宿等成本高涨,旅游成本增加,出国游人群进一步高端化所致,但是购物率相对降低15%,出国人数减少,购物率降低,双重打击下,境外奢侈品购物风光不再。

未来3-5年,中国消费者在全球奢侈品行业的贡献力将进一步凸显,大部分品牌在中国市场将打折常态化,中国将成为全球购买奢侈品最便宜的地方。

2024年,中国奢侈品市场增速预计将在12%左右,将略等于全球奢侈品行业增速,中国消费者奢侈品消费外流状态将进一步得到遏制,中国奢侈品市场占中国人奢侈品市场的比重未来几年将进入常态化区间60%-65%。

2023年,中国奢侈品市场线上业务继续快速增长,门店数字化所催生的线上业务增长是2023年奢侈品牌线上业务增长的最大动力。2023年,奢侈品牌在中国的线上业务虽然增速较2022年放缓,但是也获得了17%的增长,达到2574亿元人民币,中国奢侈品市场线上销售额占比达到42%,比2022年提高了2个百分点,奢侈品线下业务的数字化转型已经进入不可逆发展阶段。

门店数字化、智能化成为奢侈品牌传统门店升级改造主要方向,利用数字化手段提高线下获客效率成为2023年奢侈品牌营销新亮点,以活动营销为主的非门店销售为国际奢侈品牌贡献更多销售额,到家服务正在比到店服务展示更大优势和潜力,基于圈层价值的有效私域流量成为奢侈品牌最核心资产,所有奢侈品牌都在由卖产品到卖生活方式转变,一站式服务和会员制成为最适合奢侈品牌的客户管理和服务模式。

我国奢侈品产业现状分析

奢侈品行业,作为全球经济的重要组成部分,一直是消费者和投资者关注的焦点。

从相关数据来看,不难看出,奢侈品消费有所“降温”,其中,“硬奢”市场也有所起伏。以腕表为例,2023年7月瑞士钟表出口总额同比下滑0.9%,其中腕表品类出口额同比下滑1%。这是两年以来瑞士钟表工业首次出现单月出口总额下滑的情况。而11月的出口额则相较去年同期上涨3.1%至25亿瑞士法郎,创下有史以来单月出口额的最高纪录。尽管增长幅度并不明显,但2023年夏季的下跌趋势已被扭转。

在贝恩公司发布的《2023年全球奢侈品行业研究报告(秋季版)》中,从细分品类来看,由于价格上涨,部分奢侈品品类的销量有所下滑,但是,行业整体销售额实现增长。腕表类持续向好,但是两极化的趋势加剧,只有少数品牌成为赢家。而高级珠宝则成为不确定环境下的投资热点。

由于硬奢本身的投资保值能力、收藏价值、稀缺性、身份象征意义明显等特征,再加上消费者的消费观念更加谨慎和理性。因此,纵览去年的腕表市场情况,不难看出,尽管腕表品类的市场需求有所收窄,但其背后的硬奢市场仍是助力奢侈品市场增量提速不可或缺的重要“引擎”。

随着奢侈品行业竞争的不断加剧,大型企业间并购整合与资本运作日趋频繁,国内外优秀的奢侈品企业愈来愈重视对行业市场的分析研究,特别是对当前市场环境和客户需求趋势变化的深入研究,以期提前占领市场,取得先发优势。正因为如此,一大批优秀品牌迅速崛起,逐渐成为行业中的翘楚。中研普华利用多种独创的信息处理技术,对奢侈品行业市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地降低客户投资风险与经营成本,把握投资机遇,提高企业竞争力。

想要了解更多奢侈品产业详情分析,可以点击查看中研普华研究报告《2024-2029年奢侈品产业现状及未来发展趋势分析报告》。

本报告利用中研普华长期对奢侈品行业市场跟踪搜集的一手市场数据,同时依据国家统计局、国家商务部、国家发改委、国务院发展研究中心、行业协会、中国行业研究网、全国及海外专业研究机构提供的大量权威资料,采用与国际同步的科学分析模型,全面而准确地为您从行业的整体高度来架构分析体系。让您全面、准确地把握整个奢侈品行业的市场走向和发展趋势。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年奢侈品产业现状及未来发展趋势分析报告

随着奢侈品行业竞争的不断加剧,大型企业间并购整合与资本运作日趋频繁,国内外优秀的奢侈品企业愈来愈重视对行业市场的分析研究,特别是对当前市场环境和客户需求趋势变化的深入研究,以期提前...

查看详情

近年来,全球电力生产行业市场规模持续增长。随着经济的发展和人口的增长,全球电力需求不断攀升,推动了电力生产行业...

石榴子石是一种采集于日本福岛县石川郡中野的岩石标本,呈石榴子状。石榴子石是一种珍贵的宝石,因其独特的色彩和光泽...

随着全球影视市场的不断扩大,影视基地产业也随之不断增长。目前,全球影视基地市场规模已经达到了数十亿美元,而且还...

科技创意让包装更有设计感,从包装结构、视觉图案、色彩,让每一个细节都不简单。而包装结构设计可以运用多种方式,从...

饮水机最初产于美国,80年代进入中国它是一种用电加热来加热和冷却饮用水的设备。按生产水温可分为单冷水饮水机单热水...

多联机行业多联机,俗称“一拖多”,是中央空调的一个类型,指的是一台室外机通过配管连接两台或两台以上室内机。这种...

微信扫一扫

微信扫一扫

行业预测:2030年个人奢侈品在线销售的份额将增长至33%

行业预测:2030年个人奢侈品在线销售的份额将增长至33%

研究院服务号

研究院服务号