工业机器人是面向工业领域的多关节机械手或多自由度的机器人。工业机器人是自动执行工作的机器装置,是靠自身动力和控制能力来实现各种功能的一种机器。它可以接受人类指挥,也可以按照预先编排的程序运行,现代的工业机器人还可以根据人工智能技术制定的原则纲领行动。

工业机器人是面向工业领域的多关节机械手或多自由度的机器人。工业机器人是自动执行工作的机器装置,是靠自身动力和控制能力来实现各种功能的一种机器。它可以接受人类指挥,也可以按照预先编排的程序运行,现代的工业机器人还可以根据人工智能技术制定的原则纲领行动。

工业机器人是应用于工业加工制造生产过程中,具有重复编程、自动控制、多功能的智能机器装置,可以替代或协助人类执行搬运、焊接、打磨、装配、分拣、涂胶等丰富的生产作业任务。

继汽车和电子设备之后,金属制品、电气机械也成为了国内工业机器人的主要应用领域。同时,随着近年来国家对环保和民生问题的高度重视,作为实现自动化、绿色化生产的重要工具,机器人在塑料、橡胶等高污染行业,以及与民生相关的环保、食品、饮料和制药等行业的应用范围不断扩大,应用规模显着提升,对进一步降低环境污染,保障食品药品安全发挥了重大作用。

2023年初,工信部发布《“机器人+”应用行动实施方案》,其明确表示在制造业领域,“推进智能制造示范工厂建设,打造工业机器人典型应用场景。发展基于工业机器人的智能制造系统,助力制造业数字化转型、智能化变革”。

近日,IDC(国际数据公司)发布报告称,预计中国用户在工业机器人产品方面的市场支出在2023年超过100亿美元,未来5年将保持约12%的增速持续上涨。2023年,IDC调研数据显示,超50%的用户认为机器人对其业务运营起到重要作用,40%以上的用户计划未来3年将在机器人领域进行重大投入,工业机器人是其中的重要关注方向。

报告指出,近年来,中国市场是全球工业机器人应用和创新重地。随着中国大力推进新型工业化,发展数字经济战略的深入推进落实,工业机器人已经成为智能制造的重要组成部分及支撑。

工业机器人市场正朝着“向智、向广、向深”的方向发展

第一,工业机器人与数智化技术不断融合。随着工业机器人与AI、物联网、云计算等技术不断融合,其感知、控制和预测能力不断创新和升级,正迈向更智能的联网远程控制、多机器协作生产、自我学习和优化阶段。

第二,工业机器人市场不断扩大。当下,中国是全球最大的工业机器人市场,从大型制造企业到中小型制造企业,从重工业到轻工业,工业机器人的身影越来越常见,正成为中国制造业提质增效的重要工具。同时,中国的工业机器人企业也积极布局出海业务,在更广阔的海外市场提供服务并获得业绩回报。此外,工业机器人也不断探索多样化的行业应用创新,如协作机器人已在零售、教育、医疗、农业等行业拓展应用。

第三,工业机器人的应用深度持续提升。工业机器人从汽车、机械、电子、纺织、医药等领域,加速渗透到光伏锂电、食品等更多领域,不仅在焊接、搬运、装配、分拣等环节体现价值,也正在产品质检、人机协同等精细复杂任务方面完成作业,实现更深度、更柔性、更细致的应用。

根据国际机器人联合会的数据,2022年中国安装了超过29万台工业机器人,这个数字是日本的6倍、美国的7倍、德国的12倍、法国的40倍。2023年,中国新装工业机器人数量占到全球的一半。在中国工厂里,现在有超过150万台机器人在运转。在中国电动汽车产业,机器人化正在强势推进。

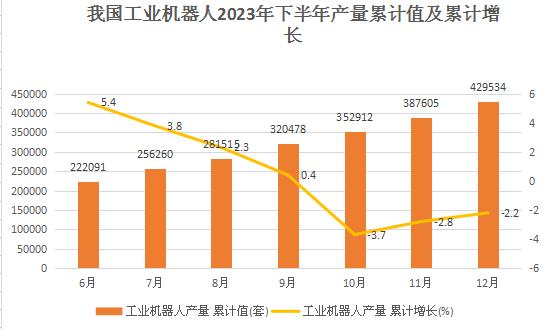

下图为我国2023年下半年工业机器人产量累计值统计及增长趋势:

数据来源:国家统计局

在当前背景下,中国制造业迫切需要提高竞争力,要么提高工厂自动化来降低整体生产成本,要么转向更精细、更个性化的高端产品。在2011至2020年的10年里,中国工业机器人的交付量平均每年增长27%,远超全球(12%)和日本(6%)的水平。花旗银行分析师表示,目前中国机器人的密度仍低于日本、韩国和德国,这意味着中国工业机器人的增长潜力巨大。

中国机械工业联合会秘书长、机器人分会执行理事长宋晓刚在大会上发布了《2022年中国机器人产业数据》。数据显示,2022年,中国工业机器人市场销量达29.7万台,连续第十年成为全球最大工业机器人消费市场。2022年自主品牌工业机器人销售超过11.2万台,同比增长19%,国内市场占有率达37.8%。

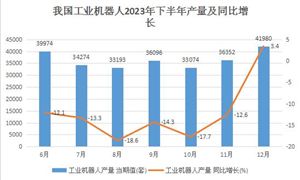

2023年6月-12月我国工业机器人产量及同比增长统计:

数据来源:国家统计局

工信部装备工业一司副司长汪宏说,机器人作为推动工业化发展和数字中国建设的重要工具,既是现代化产业体系的重要组成,也是加速各产业现代化进程的助推器,日益融入经济社会的方方面面,其发展具有深远的战略意义。

机器人产业规模和应用都在快速发展中。“十年来,芜湖机器人产业已实现了全产业链发展,集聚上下游企业220多家,产值突破300亿元。”芜湖市委书记宁波说。

我国已培育发展出近8000个数字化车间和智能工厂,以工业机器人为核心的智能制造系统,已成为制造业数字化转型的动力之源,机器人在制造业、服务业等多个领域形成了多样化的应用场景。为推动机器人产业发展,中国机器人行业TOP企业遴选工作在会上正式启动,中国机器人+教育协同推进方阵成立,中国机械工业联合会机器人分会精密减速器及关节专项工作筹备组聘任仪式举行。

据中研产业研究院《2024-2029年工业机器人行业前景分析及深度调研咨询报告》分析:

在新一轮技术革命和产业变革的时代背景下,全球各主要经济体积极围绕以工业机器人为主的智能制造业展开激烈竞争。作为打造从“制造”到“智造”的关键基础设施,工业机器人扮演者愈加重要的角色。

天眼查数据显示,现存工业机器人相关企业23.1万余家,其中2023年1-10月新增注册相关企业2.2万余家;从地域分布来看,江苏以4.2万余家相关企业在各省份中“领跑”,广东以及山东紧随其后,分别拥有3.8万余家、2.3万余家相关企业。从成立时间来看,52.8%的工业机器人相关企业成立于1-5年内,成立在1年以内的占比约为27.2%。

工业机器人产业链主要由原材料、零部件(上游)、机器人本体(中游)、系统集成(下游)以及行业应用等几个环节组成。工业机器人的生产成本结构中,上游核心零部件占比较高,伺服系统、控制器与减速器成本占比超70%,这其中减速器则占到一半,而本体制造仅占15%。究其原因,工业机器人的驱动与控制功能均来自核心零部件,与本体制造相比,核心零部件的技术壁垒更高,因此生产成本占比高。

《中国制造2025》设定了国产工业机器人发展的目标,对国产机器人和关键零部件的国产化率均提出明确要求;《“十四五”机器人产业发展规划》明确,我国“到2025年,一批机器人核心技术和高端产品取得突破,整机综合指标达到国际先进水平,关键零部件性能和可靠性达到国际同类产品水平。”国产工业机器人凭借迅速突破的产品性能、更具优势的性价比和服务水平,逐步提升市场份额。

机器人出海将成为未来发展的重要方向。国内工业机器人的性能短板正在逐渐补齐,随着国内制造业“走出去”以及全球制造业向东南亚、拉美的转移,机器人出海将成为未来发展的重要方向。

如果想要了解更多工业机器人行业详情分析,可以点击查看中研普华研究报告《2024-2029年工业机器人行业前景分析及深度调研咨询报告》。

本研究咨询报告由中研普华咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家工信部、国家商务部、国家发改委、国务院发展研究中心、中国行业研究网、全国及海外多种相关报刊杂志以及专业研究机构公布和提供的大量资料,对我国工业机器人行业的发展状况、上下游行业发展状况、市场供需形势、新产品与技术等进行了分析,并重点分析了我国工业机器人行业发展状况和特点,以及中国工业机器人行业将面临的挑战、企业的发展策略等。报告还对全球工业机器人行业发展态势作了详细分析,并对工业机器人行业进行了趋向研判,是工业机器人行业材料生产、经营企业,科研、投资机构等单位准确了解目前工业机器人行业发展动态,把握企业定位和发展方向不可多得的精品。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年工业机器人行业前景分析及深度调研咨询报告

工业机器人是面向工业领域的多关节机械手或多自由度的机器人。工业机器人是自动执行工作的机器装置,是靠自身动力和控制能力来实现各种功能的一种机器。它可以接受人类指挥,也可以按照预先编排...

查看详情

一、医用敷料行业概述医用敷料,又称为医用敷料,是指用于覆盖和保护伤口、患处,吸收渗出液,以及提供物理屏障的医疗...

投影仪,是一种可以将图像或视频投射到幕布上的设备,可以通过不同的接口同计算机、VCD、DVD、BD、游戏机、DV等相连接...

一、个人搬家行业概述个人搬家行业是为个人或家庭提供搬家服务的行业。随着城市化进程的加速和人们生活水平的提高,个...

一、融媒体概述融媒体,即整合了多种媒体形式的传播方式,是当前媒体市场的一个重要趋势。本报告将对融媒体市场的现状...

北京时间1月25日晚间,特斯拉美股盘前跌近9%。截至收盘,大跌12.13%,报182.63美元,市值一夜蒸发800亿美元(约合人...

我国货币政策有何调整?哪些新举措将陆续出台巩固经济回升向好态势?在1月24日举行的国新办新闻发布会上,中国人民银行2...

微信扫一扫

微信扫一扫

工业机器人行业市场机遇深度分析2024

工业机器人行业市场机遇深度分析2024

研究院服务号

研究院服务号