燃料电池是一种先进的发电装置,它能够直接将燃料和氧化剂的化学能转化为电能,而不需要经过燃烧过程。这种发电方式具有高效、环保、安静等优点,因此受到广泛欢迎。

燃料电池是一种先进的发电装置,它能够直接将燃料和氧化剂的化学能转化为电能,而不需要经过燃烧过程。这种发电方式具有高效、环保、安静等优点,因此受到广泛欢迎。

根据中研普华产业研究院发布的《2023-2028年燃料电池行业市场深度分析及发展策略研究报告》分析

政府一直以来都非常重视燃料电池的研究与开发,不断加大投入力度,积极推动相关技术的进步。在燃料电池领域,我国已经取得了一系列重要的研发成果,其中最引人瞩目的就是质子交换膜燃料电池技术的迅速发展。

经过国内领先企业的持续研发和努力,我国在质子交换膜燃料电池技术方面取得了重大突破。不仅成功开发出了60kW、75kW等多种规格的质子交换膜燃料电池组,而且还推出了电动轿车用净输出40kW、城市客车用净输出100kW的燃料电池发动机。这些成果充分展示了我国在燃料电池技术领域的实力和水平,使中国跻身于世界先进国家行列。

此外,政府还积极推动燃料电池的应用和产业化进程,鼓励企业加大研发投入,提高产品性能和可靠性,推动燃料电池汽车的普及和应用。相信在政府和企业的共同努力下,我国的燃料电池技术将继续保持领先地位,为推动清洁能源和可持续发展做出更大的贡献。

燃料电池产业链分析

在上游,主要的任务是氢气的制备、储运和加注,以及燃料电池相关零部件的生产制造,如膜电极、双极板等。这些环节是燃料电池系统的基础,需要确保氢气的质量和供应的稳定性,同时也要保证零部件的性能和可靠性。在这个领域,有一批关键的零部件生产厂商,如上海治臻、上海弘枫、唐锋能源、擎动科技和鸿基创能等。此外,还需要有可靠的氢气供应企业,如中国石化、鸿达兴业和华昌化工等。

中游是燃料电池系统的集成环节,主要任务是将上游的氢气和零部件集成在一起,形成一个完整的燃料电池系统。这个环节需要具备高度的技术实力和创新能力,以确保系统的性能和可靠性。在这个领域,有一批知名的燃料电池系统集成商,如亿华通、国鸿科技、重塑能源、捷氢科技和国氢科技等。

下游则是燃料电池的应用领域,包括交通运输和固定发电等。在交通运输领域,主要是燃料电池汽车的研发和生产,如宇通客车、北汽福田、金龙汽车、佛山飞驰和中国一汽等都是国内知名的燃料电池汽车生产厂商。在固定发电领域,主要是家用或电站用的发电机以及便携式电源等产品的研发和生产。

燃料电池行业发展现状

近年来,我国氢燃料电池系统市场呈现出强劲的增长态势。据统计,我国氢燃料电池系统出货量从2017年的38.6MV增长至2022年的602.8MV,复合年增长率高达73%,显示出市场的活力和潜力。

同时,中国燃料电池装机量也呈现出总体上升的趋势。据GGII披露的数据,2022年中国燃料电池装机量为506.9MW,同比上涨162.8%,表明市场需求的增长和技术的进步。

在价格方面,我国氢燃料电池系统的价格从2017年的16.4千元/KW下降至了2022年的4.8千元/KW,年平均降幅为28%。这显示了技术的进步和成本的降低,为市场的进一步发展创造了有利条件。

在2023年初的一次投资者调研中,亿华通表示,2022年中国燃料电池系统行业价格大概在4000-5000元/KW。这一数据进一步印证了我国氢燃料电池系统价格的下降趋势,同时也表明市场竞争的加剧。

在我国燃料电池产业链的发展中,北京、江苏、上海、浙江和广东等地成为企业分布最为集中的地区,这些地区的企业广泛涉及产业链的各个环节。这一现象表明,我国东部地区在燃料电池产业链布局方面相对完整,为行业的发展提供了有力的支撑。

在市场份额方面,亿华通在2022年凭借其卓越的表现,成为市场份额占比最高的企业,无论是以燃料电池装机功率还是配套数量来衡量,其占比均达到了21%和19%。而在2023年上半年,捷氢科技则异军突起,成为市场份额占比最高的企业,分别为9%和8%。尽管排名前五位的企业位次有所浮动,但亿华通、重塑科技、鸿力氢动、捷氢科技和国氢科技等企业始终处于行业前列。

值得注意的是,我国燃料电池行业的市场集中度呈现出下降的趋势。根据装机功率和配套数量来看,行业CR3从2022年的55%和48%分别下降至2023年上半年的24%和22%。这表明,随着更多企业进入燃料电池领域并推出相关产品,市场竞争逐渐加剧,市场集中度有所下降。

在燃料电池行业的代表性企业中,亿华通和国鸿氢能的表现尤为突出,其燃料电池系统业务占比分别高达92.74%和97.86%。这表明这两家企业在燃料电池领域具有高度的专业性和市场影响力。此外,亿华通在燃料电池相关产品的布局上最为广泛,涉及燃料电池系统、电堆、双极板、氢气循环系统、控制系统等多个领域,进一步彰显了其在行业中的领先地位。

从五力竞争模型的角度分析,我国燃料电池行业呈现出以下竞争态势:供应商议价能力较强,因为关键配件主要依赖进口;下游议价能力较强,由于燃料电池行业下游主要处于研发和示范阶段,产业化水平较低;进入和退出壁垒较高,潜在进入者威胁较小;替代品竞争压力较大,尤其是其他新能源汽车如锂电池汽车和太阳能汽车等;在政策的支持下,多个领域的玩家纷纷布局燃料电池领域,导致市场集中度呈下降趋势,总体竞争状态日趋激烈。

了解更多本行业研究分析详见中研普华产业研究院《2023-2028年燃料电池行业市场深度分析及发展策略研究报告》。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年燃料电池行业市场深度分析及发展策略研究报告

燃料电池研究报告对行业研究的内容和方法进行全面的阐述和论证,对研究过程中所获取的资料进行全面系统的整理和分析,通过图表、统计结果及文献资料,或以纵向的发展过程,或横向类别分析提出论...

查看详情

近年来,随着信息技术的不断发展,海洋信息的获取和处理能力得到了显著提升。卫星遥感、雷达、声呐等技术的应用,使得...

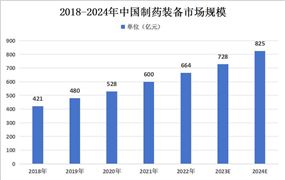

随着制药行业的快速发展,制药装备作为支撑药品生产的重要工具,其需求也日益旺盛。制药装备是指用于药品生产、检测、...

地下商超、地下停车场、地下仓库、地下物流、地下市政设施……在人口密集、寸土寸金的上海,地下空间资源成为了解决“...

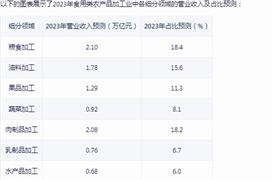

食品及农产品加工产业从种养业延伸出来,是提升农产品附加值的关键,也是构建农业产业链的核心。去年,我市将食品及农...

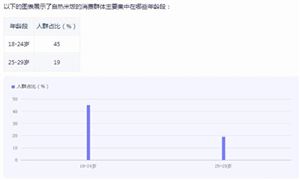

自热米饭市场是工业化食品中研究历史最长也较为成功的大米食品,最开始出现于第二次世界大战期间,当时主要用作军队口...

机构预测2024年春节档票房将超60亿据猫眼专业版、灯塔专业版上映日历显示,已有9部电影定档春节档(2月10日至2月17日2...

微信扫一扫

微信扫一扫

2024年燃料电池行业发展现状及重点企业经营情况

2024年燃料电池行业发展现状及重点企业经营情况

研究院服务号

研究院服务号