为确保大宗商品行业数据精准性以及内容的可参考价值,我们研究团队通过上市公司年报、厂家调研、经销商座谈、专家验证等多渠道开展数据采集工作,并对数据进行多维度分析,以求深度剖析行业各个领域,使从业者能够从多种维度、多个侧面综合了解大宗商品行业的发展态势,

中国物流与采购联合会发布数据,2024年1月份中国大宗商品指数(CBMI)为101.1%,较去年12月份回升0.4个百分点。分项指数显示,供应量、销售量及库存量均呈上升走势,其中供应量升幅扩大,销售量升幅有所收窄,库存量转降为升。

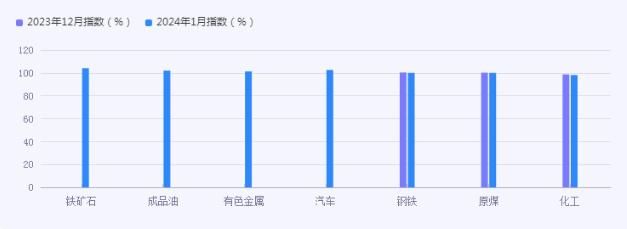

从供应端来看,商品供应增速加快。2024年1月份,大宗商品供应指数为101.4%,结束连续回调,较去年12月份回升1.1个百分点。指数显示,1月份铁矿石、成品油、供应量较去年12月份分别增加4.1%、2.2%,增速较去年12月份分别增加1.8个百分点、1.5个百分点;有色金属供应量较去年12月份增加1.4%;汽车供应量较去年12月份增加2.6%,增速较去年12月份减缓1.8个百分点;1月份钢铁、原煤和化工供应量较去年12月份分别减少0.5%、0.3%和1.2%。

为确保大宗商品行业数据精准性以及内容的可参考价值,我们研究团队通过上市公司年报、厂家调研、经销商座谈、专家验证等多渠道开展数据采集工作,并对数据进行多维度分析,以求深度剖析行业各个领域,使从业者能够从多种维度、多个侧面综合了解大宗商品行业的发展态势,以及创新前沿热点,进而赋能大宗商品从业者抢跑转型赛道。

中研普华分析师分析如下:

从销售端来看,2024年1月份,大宗商品销售指数为100.6%,较去年12月份回落0.8个百分点,显示出大宗商品销售量继续增加,但增速有所放缓。

“对大宗商品的冬储需求、节前采购继续拉动销售量上升,但部分商品的价格在多重因素推动下持续上涨,加之天气因素影响需求并未大范围释放,导致销售量升幅较去年12月份有所收窄。”中国物流信息中心分析师陈林表示,各主要商品中,铁矿石、原煤、有色金属和化工销售量继续增加,增速有所放缓;成品油销售量有所增加,但前期价格上涨之后对于需求的负反馈已逐步有所显现,增长持续性面临波动。

商品库存回升。2024年1月份,大宗商品库存指数为101.4%,较去年12月份回升1.6个百分点,显示整体商品库存量转降为升。

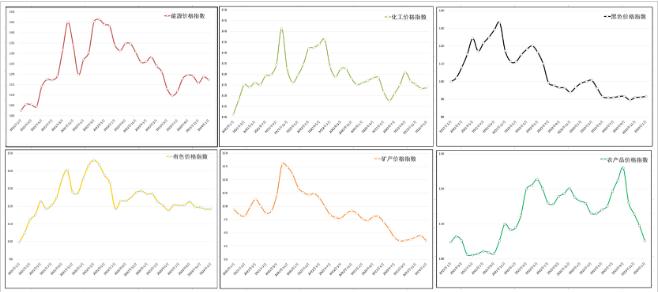

分行业看,化工、黑色和有色价格指数上涨,农产品、矿产和能源价格指数下跌。其中,化工价格指数止跌企稳,小幅回升至113.8,月环比上涨0.3%,年同比下跌1.9%;黑色价格指数连续三月上升,报91.6,月环比上涨0.4%,年同比下跌7.6%;有色价格指数低位徘徊,略有上涨,报118.4,月环比小幅上涨0.1%,年同比下跌6.7%;能源价格指数呈整荡整理走势,回落至117.4,月环比下跌1.2%,年同比下跌6.9%;矿产价格指数下挫,报2021年1月以来低点86.9,月环比下跌2.2%,年同比下跌8.8%;农产品价格指数再创新低,报105.2,为近24个月低点,月环比下跌4%,年同比下跌9.7%。

分商品看,在中国物流与采购联合会重点监测的50种大宗商品中,本月价格与上月相比,29种(58%)大宗商品价格下跌,21种(42%)大宗商品价格上涨。其中,跌幅前三的大宗商品为氧化镨钕、碳酸锂和豆粕,月环比分别下跌10.5%、10.1%和8.5%;涨幅前三的为乙二醇、丁苯橡胶和天然橡胶,月环比分别上涨9.4%、4.7%和4.4%。

大宗商品行业市场机遇分析

春节前夕,央行为市场送来“万亿”利好。2月5日起,央行降准0.5个百分点,向市场提供长期流动性约1万亿元,拉开了2024年货币政策靠前发力的序幕。本次下调后,金融机构加权平均存款准备金率约为7.0%。同日,央行还以利率招标方式开展了1000亿元14天期逆回购操作,中标利率为1.95%,与此前持平。业内人士指出,降准作为重量级货币政策工具,具有较强信号意义,不仅体现了政策加力的趋势,还通过“真金白银”激励金融机构增加对实体经济的资金投入,有助于国内经济基本面不断恢复向好。展望后市,2月中期借贷便利(MLF)利率、贷款市场报价利率(LPR)进一步下调仍有空间,同时,2024年货币政策在发力空间、结构优化、政策协调等方面也将有更多新看点。

随着春节的临近,不少工厂也陆续开始停机放假,而中间较为活跃的经销商在小年前大部分都放假,近日开始已经不再报价。不过大部分饲料养殖企业都已经提前备好了春节期间的库存,油厂豆粕交易相对冷清,备货也接近尾声,工厂豆粕销量有限。据相关的统计数据显示,部分工厂因大豆及豆粕库存问题已经陆续停机放假,且最晚停机的一批工厂集中在2月7日,能坚持到除夕当天放假的工厂寥寥无几。而年后大部分工厂都在2月18日开机,也有较小一部分的工厂会提前几天,但数量较少。并且还有一部分工厂因库存方面的问题,开机时间还未确定。

综合来看,虽然目前外部环境仍存较多变数,加上春节因素影响,2月份大宗商品价格或将仍然承压,但综合判断二季度有望见底回升。

想要了解更多大宗商品行业详情分析,可以点击查看中研普华研究报告《2024-2029年中国大宗商品行业深度调研及投资机会分析报告》。我们的报告包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。在未来的竞争中拥有正确的洞察力,就有可能在适当的时间和地点获得领先优势。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年中国大宗商品行业深度调研及投资机会分析报告

大宗商品研究报告对行业研究的内容和方法进行全面的阐述和论证,对研究过程中所获取的资料进行全面系统的整理和分析,通过图表、统计结果及文献资料,或以纵向的发展过程,或横向类别分析提出论...

查看详情

近年来,我国家政行业发展迅速。如今的家政服务早已随着社会发展的演变和居民需求在不断提升,变成了更加专业、更加广...

儿童消费市场向来火爆,儿童智能手表作为能够实现定位导航,信息通讯,SOS求救,远程监听,智能防丢等多功能的智能可7...

去年12月,普洱市澜沧拉祜族自治县的糖厂进入新的榨季。在云南中云勐滨糖业有限公司厂区,运送甘蔗的车辆来来往往,车...

在黄金消费一片火热的形势下,黄金珠宝公司再次燃起了上市热情。近期,接连两家黄金珠宝公司向港交所递表。世界黄金协...

根据《广东省基本医疗保险、工伤保险和生育保险医用耗材目录(2022年)》显示,“心脏辅助装置”作为心脏外科类材料被...

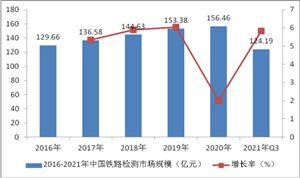

一、铁路检测行业概述铁路检测行业是保障铁路系统安全、高效运行的关键行业之一。随着全球铁路网络的不断扩大和复杂化...

微信扫一扫

微信扫一扫

2024大宗商品行业:1月份中国大宗商品指数为101.1% 供应增速明显加快

2024大宗商品行业:1月份中国大宗商品指数为101.1% 供应增速明显加快

研究院服务号

研究院服务号