玻璃基板,这一薄如蝉翼但表面极度平整的玻璃片,不仅是液晶显示器件的基石,更是电子信息显示产业中不可或缺的战略材料。其特性涵盖了高精度、耐高温、耐腐蚀以及无气孔等,使得它在半导体制造中占据了举足轻重的地位。

玻璃基板,这一薄如蝉翼但表面极度平整的玻璃片,不仅是液晶显示器件的基石,更是电子信息显示产业中不可或缺的战略材料。其特性涵盖了高精度、耐高温、耐腐蚀以及无气孔等,使得它在半导体制造中占据了举足轻重的地位。

要锻造出高质量的玻璃基板,其制造过程可谓复杂。从注氧开始,每一步都需要精密的操作和严格的质量控制。取平、切割、抛光,每一个环节都考验着制造者的匠心独运。

随着新型显示行业的崛起,它对于推动我国经济结构的优化升级、增强国际竞争力具有不可估量的价值。为了扶持这一新兴行业,我国政府已制定了一系列扶持政策,为新型显示行业铺设了坚实的基石。

玻璃基板,作为电子信息显示产业的核心材料,其行业的发展受到了国家和地方政府的极大关注与支持。在政策的引领下,我们有理由相信,玻璃基板行业将迎来更加辉煌的未来。

根据中研普华产业研究院发布的《2024-2029年玻璃基板行业市场深度分析及发展规划咨询综合研究报告》分析

玻璃基板行业产业链分析

玻璃基板行业的整个产业链构成丰富多样,主要涵盖了上游原材料供应商、中游玻璃基板制造商以及下游液晶显示器件生产商等多个关键环节。这一链条的每一个环节都紧密相连,共同推动着玻璃基板行业的稳步前行。

在上游环节,玻璃基板的制造需要依赖多种原材料,例如硅砂、纯碱、石灰石、硼酸和氧化铝等。这些原材料的质量和供应稳定性对中游玻璃基板的制造质量和效率起着决定性的作用。因此,上游原材料供应商的稳定性和可靠性对于整个玻璃基板行业来说至关重要。

中游的玻璃基板制造商则是整个产业链的核心环节。它们通过对上游原材料进行精细加工和严格的质量控制,生产出高质量的玻璃基板产品,为下游液晶显示器件生产商提供坚实的支撑。

而下游的液晶显示器件生产商则是玻璃基板的主要应用领域。随着液晶显示技术的不断发展和普及,液晶显示器件的需求也在持续增长。这直接推动了玻璃基板行业的快速发展,为行业带来了巨大的市场需求和发展空间。

值得一提的是,中国的氧化铝产业近年来呈现出强劲的发展势头。数据显示,从2017年到2022年,中国的氧化铝产量以年均复合增长率2.9%的速度保持平稳增长。2022年,中国氧化铝产量更是突破8000万吨,达到8186.18万吨,较2021年增长5.6%。这一增长趋势不仅显示了中国氧化铝产业的强大实力,也为玻璃基板行业的上游原材料供应提供了有力的保障。

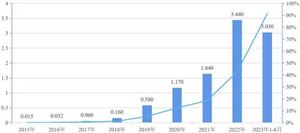

中国玻璃基板行业目前正处于一个快速扩张的阶段,市场规模日益壮大,前景十分广阔。随着智能手机、平板电脑、电视等电子产品日益普及和快速更新换代,液晶显示器件的需求量呈现出持续增长的趋势,这无疑为玻璃基板市场带来了巨大的增长动力。

根据最新数据显示,2022年中国玻璃基板行业的市场规模已经达到了约310亿元。2023年,这一市场规模进一步扩大,达到333亿元。这一数据充分显示了玻璃基板行业在中国市场的强劲增长势头。

值得一提的是,中国玻璃基板行业的发展不仅得益于电子产品的普及和更新换代,还受到了国家政策的大力支持。政府出台的一系列相关政策为行业提供了良好的发展环境和多方面的支持,进一步推动了玻璃基板行业的健康发展。

中国玻璃基板行业在市场规模、市场前景以及政策支持等方面都表现出了强劲的发展势头。随着技术的不断进步和市场的持续扩大,我们有理由相信,中国玻璃基板行业将继续保持快速增长的态势,为电子信息显示产业的发展做出更大的贡献。

玻璃基板行业的竞争格局分析

玻璃基板行业,作为一个技术与资本密集型的领域,因其高技术门槛而呈现出激烈的竞争态势。长久以来,全球玻璃基板市场主要由美国和日本的企业所主导,这些企业在技术、质量、生产规模等方面均展现出了明显的优势。然而,随着新兴市场,尤其是中国的快速发展,国内企业开始崭露头角,逐步在全球市场中占据了一席之地。

在众多国内企业中,东旭光电凭借其全面的液晶玻璃基板生产工艺和装备制造能力脱颖而出。其子公司旭虹光电更是在技术研发方面取得了显著成果。他们自主研发的Panda高铝玻璃不仅在光热发电领域实现了创新应用,还成为了中国首款专为光热发电领域设计的高附力值玻璃。值得一提的是,这一技术创新在全球范围内也是首次将高铝玻璃应用于光热项目,展示了中国玻璃基板行业在技术创新和市场竞争中的强大实力。

彩虹股份是显示器件领域中最具竞争力的企业之一,主要业务为液晶基板玻璃的研发、生产与销售,是全球唯一的“面板+基板”上下游产业联动企业。公司是中国第一家、全球第五家拥有液晶玻璃基板生产技术和生产能力的液晶玻璃基板制造企业,填补了国内在该领域的空白,打破了国际垄断。

随着技术的不断进步和市场的持续扩大,玻璃基板行业的竞争将更加激烈。但同时,这也为行业内的企业提供了更多的发展机会和市场空间。我们期待在未来,中国玻璃基板行业能够涌现出更多的领军企业,为全球电子信息显示产业的发展做出更大的贡献。

了解更多本行业研究分析详见中研普华产业研究院《2024-2029年玻璃基板行业市场深度分析及发展规划咨询综合研究报告》。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年玻璃基板行业市场深度分析及发展规划咨询综合研究报告

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。玻璃基板行业研究报告就是为了解行情、分析环境提供依据,是企业了解市场和把握发展方向的重要手段,是辅助企业决策...

查看详情

机车零部件是构成铁路机车配件加工整体的各单元及服务于铁路机车配件加工的产品,其主要可以分成牵引和制动系统、转向...

随着技术的不断进步和用户需求的多样化,互联网广告形式将不断创新。例如,短视频广告、社交广告、原生广告和内容营销...

一、电子元器件行业概况电子元器件是在电子线路或电子设备中执行电气、电子、电磁、机电或光电功能的基本单元,主要由...

近年来,消费金融行业的市场规模持续扩大。随着消费升级和金融科技的发展,消费金融市场需求不断增加,市场规模逐渐扩...

三氯氢硅,这是一种被誉为卤硅烷化合物的核心成员,也被称为三氯硅烷或硅氯仿。它属于无机化合物的范畴,常温下呈现为...

一、智能物流行业简介物流是为了满足客户的需要,以最低的成本,通过运输、保管、配送等方式,实现原材料、半成品、成...

微信扫一扫

微信扫一扫

玻璃基板行业市场供需趋势及未来发展分析

玻璃基板行业市场供需趋势及未来发展分析

研究院服务号

研究院服务号