风电技术比较成熟,成本不断下降,是可预期范围内应用规模最大的新能源发电方式。陆上风电已进入平价时代,海上风电处于向平价上网过渡的阶段,新增风电装机继续保持高增长。随着行业进一步整合,头部效应越来越明显,集中度进一步提升。

近年来,我国加快构建清洁低碳能源体系,清洁能源和非化石能源消费比重逐步提高。风电作为清洁能源,在我国能源结构调整中扮演着越来越重要的角色。

“十四五”规划和2035年远景目标纲要提出,大力提升风力发电规模、有序发展海上风电。依托规模化开发和持续创新,我国培育出一条具有全球竞争力的风电产业链供应链,覆盖项目开发建设、设备制造、技术研发、检测认证、配套服务,较好地支撑了风电装机规模的扩大及度电成本的下降。

我国风电行业定价机制

我国风电产业技术水平显著提高,全产业链基本实现国产化,逐步形成了公开透明的行业管理和规范公平的政策体系。

我国风电上网电价已经历了六个阶段:

第一阶段,完全上网竞争阶段(20世纪90年代初-1998年)。这一阶段处于风电发展的初期,上网电价很低,其水平基本是参照当地燃煤电厂上网电价,每千瓦时的上网价格水平不足0.3元。

第二阶段,审批电价阶段(1998-2003年)。上网电价由各地价格主管部门批准,报中央政府备案,这一阶段的风电价格高低不一。

第三阶段,招标和审批电价并存阶段(2003-2005年)。这是风电电价的“双轨制”阶段。由于这一阶段开启了风电项目特许权招标,出现了招标电价和审批电价并存的局面,即国家从2003年开始组织大型风电场采用招标的方式确定电价,而在省、市、区级项目审批范围内的项目,仍采用审批电价的方式。

第四阶段,招标与核准方式阶段(2006-2009年)。根据国家有关政策规定风电电价通过招标方式产生,电价标准根据招标电价的结果来确定。

第五阶段,固定标杆电价方式阶段(2009-2020年)。随着《国家发展改革委关于完善风力发电上网电价政策的通知》(发改价格〔2009〕1906号)的出台,风电电价按照全国四类风能资源区制定相应的风电标杆上网电价。

根据中研普华产业研究院发布的《2024-2029年风力发电行业市场深度分析及发展规划咨询综合研究报告》显示:

第六阶段,竞争电价与平价电价上网阶段(2019-至今)。国家能源局《关于2019年风电、光伏发电项目建设有关事项的通知》(国能发新能〔2019〕49号)的出台,进一步降低了风电标杆上网电价,确定了平价上网节奏和日程。2022年,国家发改委发布的《关于2022年新建风电、光伏发电项目延续平价上网政策的函》通知中提出,2021年,我国新建风电、光伏发电项目全面实现平价上网,行业保持较快发展态势。

按照2023年风机价格、风电场初始投资水平和贷款条件测算,在不配置电化学储能的情况下,“三北”地区陆上风电的平准化成本和合理收益率下综合度电收益电价需求分别约0.15和0.18元/千瓦时,东中部和南方地区分别约0.28和0.35元/千瓦时,无论对标各地燃煤基准价,还是市场交易电价,风电已是具有经济竞争力的电源。

根据全球风能理事会(GWEC)发布的《全球风能报告2023》,得益于技术进步和商业模式创新,风能行业正在快速发展。2022年全球新增风电装机容量77.6GW,较去年同期下降17.1%。其中陆上风电新增装机容量68.8GW,海上风电新增装机容量为8.8GW,海上风电新增装机容量大幅上升。

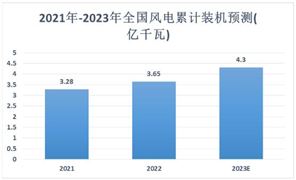

根据中电联的数据,2022年全国风电新增并网装机容量37.63GW,其中陆上风电新增装机32.58GW、海上风电新增装机5.05GW;截至2022年底,全国并网风电累计装机容量达到365.44GW,其中陆上风电累计装机容量334.00GW、海上风电累计装机容量31.44GW。

从风电装机地区分布看,以内蒙古、河北、新疆为代表的“三北”地区为风电主要产区,而以江苏、山东、广东为代表的沿海地区也占有重要的一席之地。风电装机容量不断增加的同时,我国能源结构也在持续优化,非化石能源发电量不断增长。

风电技术比较成熟,成本不断下降,是可预期范围内应用规模最大的新能源发电方式。陆上风电已进入平价时代,海上风电处于向平价上网过渡的阶段,新增风电装机继续保持高增长。随着行业进一步整合,头部效应越来越明显,集中度进一步提升。

IRENA(国际可再生能源署)预测,到2030年,陆上风电成本将在2018年的水平上下降25%,海上风电将在2018年的水平上下降55%。在降本趋势下,虽然制造业降成本的压力不容忽视,但是由此带来的产业竞争力的提升也是风电市场空间不断扩大的动力,同时产业成熟度的提升也增强了业内优质供应商的竞争力。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。

更多行业详情请点击中研普华产业研究院发布的《2024-2029年风力发电行业市场深度分析及发展规划咨询综合研究报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年风力发电行业市场深度分析及发展规划咨询综合研究报告

风力发电是指把风的动能转为电能。风能是一种清洁无公害的可再生能源能源,很早就被人们利用,主要是通过风车来抽水、磨面等。人们感兴趣的是如何利用风来发电,利用风力发电非常环保,且风能蕴...

查看详情

近年来,随着全球对节能减排和环保的重视,智慧供热行业市场规模持续扩大。特别是在一些发达国家,智慧供热系统的建设...

灭菌乳,又被称为常温奶,是选用100%的生牛乳作为原材料,通过净化、均质、灭菌以及无菌包装或再次灭菌等一系列工序1...

碳达峰、碳中和作为国家重大战略决策已经纳入生态文明建设整体布局,将带动新的技术进步,催生新的产业发展机会,引领...

据网约车监管信息交互系统统计,截至2024年1月31日,全国共有339家网约车平台公司取得网约车平台经营许可,环比增加26...

干酪,亦被称为奶酪或乳酪,其别称还有芝士、起司和起士等。这是一种通过发酵工艺制成的牛奶产品,与常见的酸牛奶有着...

近日,住房城乡建设部发布《关于做好住房发展规划和年度计划编制工作的通知》,要求各地科学编制2024年、2025年住房发...

微信扫一扫

微信扫一扫

风力发电机组行业发展趋势及市场规模分析2024

风力发电机组行业发展趋势及市场规模分析2024

研究院服务号

研究院服务号