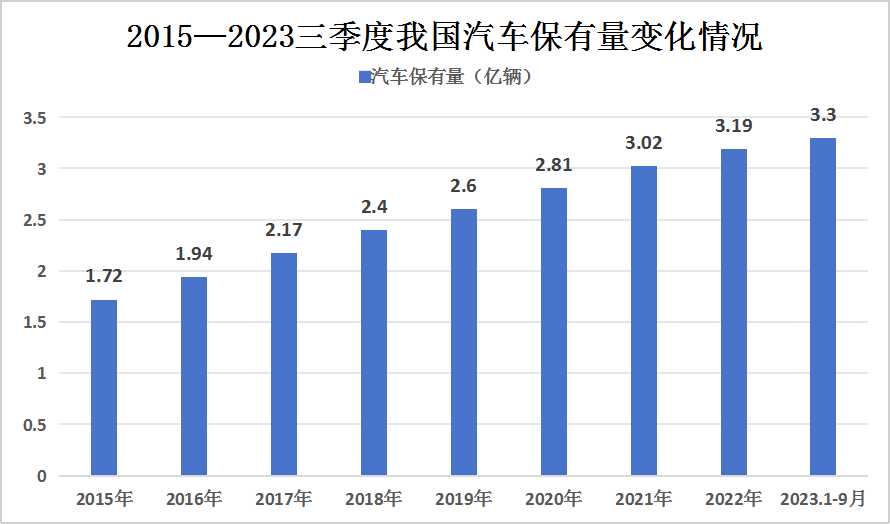

据中研普华产业研究院发布的《2024-2029年二手车产业现状及未来发展趋势分析报告》显示,从近年来的数据看,我国二手车市场的交易额变动与交易量数据变动基本保持一致。2020年,由于疫情的影响,二手车交易额出现了一定程度的小幅下滑,全年交易额为8888.4亿元。然而,到了2021年,随着疫情的逐渐得到控制,二手车市场出现了报复性消费现象,加之整体需求上升以及1~4月价格小幅度下降后持续上升的趋势,我国二手车交易额达到了11316.9亿元的新高。

图表:2023年1-11月二手分车型结构交易情况分析

进入2022年,尽管交易量微降,但全年中国二手车交易量交易额仍然达到了1.06万亿元,连续两年交易额超过万亿元,这标志着二手车市场已经成为了一个名副其实的万亿级市场。

到了2023年,虽然全年数据尚未有完整统计,但仅从1~11月的数据来看,二手车累计交易金额已经达到了10707.52亿元,这进一步证明了我国二手车市场的活跃度和潜力。随着消费者对于二手车认知的提升以及市场环境的不断优化,未来我国二手车市场仍有很大的发展空间。

截至2023年1-11月,中国乘用车市场展现出强劲的增长态势,累计交易量达到了1344.10万辆,同比增长14.51%。这一增长不仅反映了国内汽车消费市场的复苏,也体现了消费者对汽车升级换代的持续需求。

在乘用车细分市场中,基本型乘用车(轿车)依然占据主导地位,累计交易量为992.22万辆,同比增长14.43%。这一增长主要得益于消费者对经济型轿车的需求稳定增长,以及各大车企在产品质量和售后服务上的不断提升。

SUV市场也表现不俗,共交易了215.98万辆,同比增长16.10%。SUV以其宽敞的空间、良好的通过性和多样化的配置受到越来越多消费者的青睐。尤其是随着家庭出游和自驾游需求的增加,SUV市场的增长潜力将进一步释放。

MPV市场同样实现了快速增长,共交易了103.40万辆,同比增长16.99%。MPV车型以其多功能的特性和舒适的乘坐体验,满足了消费者对家庭出行和商务接待的多样化需求。随着二胎、三胎政策的放开和消费升级的趋势,MPV市场有望继续保持快速增长。

然而,交叉型乘用车市场增长相对缓慢,共交易了32.49万辆,同比增长仅为0.75%。这可能与交叉型乘用车的市场定位较为模糊,以及消费者对这类车型的需求减少有关。

在商用车市场方面,2023年1-11月累计交易量为234.67万辆,同比增长9.75%。其中,载货车市场增长明显,共交易了136.93万辆,同比增长15.63%。这主要得益于物流行业的快速发展和基础设施建设的推进,为载货车市场提供了广阔的市场空间。此外,客车市场也实现了2.45%的同比增长,虽然增速相对较慢,但考虑到客车市场的特殊性和周期性,这一增长仍然值得肯定。

总体来看,2023年1-11月中国汽车市场呈现出乘用车和商用车共同增长的态势。其中,乘用车市场以轿车和SUV为主导,MPV市场也实现了快速增长;商用车市场则以载货车为主力军,客车市场保持稳定增长。随着汽车产业的不断发展和消费者需求的不断变化,中国汽车市场将继续保持稳健增长的态势。

更多二手车行业深度分析,请点击查看中研普华产业研究院发布的《2024-2029年二手车产业现状及未来发展趋势分析报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年二手车产业现状及未来发展趋势分析报告

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。二手车行业研究报告就是为了解行情、分析环境提供依据,是企业了解市场和把握发展方向的重要手段,是辅助企业决策的...

查看详情

根据《2023-2028年中国药食同源市场现状分析及发展前景预测报告》分析,国际药食同源的发展情况呈现出积极态势,尤其1...

中国音箱行业作为消费电子领域的重要组成部分,近年来随着科技的不断进步和消费者需求的日益多样化,市场规模持续扩大...

随着城市化进程的加速和交通拥堵问题的日益严重,有轨电车作为一种低碳、环保、高效的交通方式,逐渐受到中国政府和市...

破壁机,作为一种集搅拌、榨汁、研磨等多种功能于一体的厨房电器,近年来在中国市场得到了广泛的关注和迅速的发展。随...

近年来,随着中国消费者对健康饮食和生活品质的追求日益提升,面包机作为一种能够方便、快捷地制作健康面包的厨房电器...

我国汽车销售市场已经成为全球最大的汽车市场,年销量超过3000万辆,占据全球汽车市场的四分之一。同时,随着城市化和...

微信扫一扫

微信扫一扫

2024年二手车产业现状及未来发展趋势分析 海口龙华区推出汽车以旧换新活动 最高补贴7000元

2024年二手车产业现状及未来发展趋势分析 海口龙华区推出汽车以旧换新活动 最高补贴7000元

研究院服务号

研究院服务号