2025年,当宇树科技的人形机器人在春晚舞台翩翩起舞,当普渡机器人的第10万台产品在江苏盐城工厂下线,当"具身智能"首次被写入《政府工作报告》并入选年度十大流行语榜单,服务机器人产业正经历着从"技术演示"到"真实场景闭环"的历史性跨越。作为中研普华产业研究院长期跟踪智能制造与机器人产业的咨询师,笔者深刻感受到:服务机器人市场正在经历一场由技术突破、政策红利与资本加持共同驱动的结构性变革,2025-2030年将成为决定行业格局的关键窗口期。

1. 人形机器人开启"量产元年",技术路线加速收敛

2025年被业内普遍视为人形机器人"规模化量产元年"。这一判断的背后,是头部企业千台级交付能力的实质性突破。优必选、宇树科技、特斯拉、Figure AI等企业的规模产线相继建成投产,标志着行业从"0-1"的技术验证阶段正式迈入"1-10"的产业化加速期。

技术层面的"收敛"是这一转折的核心特征。过去一年,行业围绕特斯拉Optimus的技术迭代方向展开深度布局:从丝杠、电机、轻量化材料到灵巧手、传感器,产业链各环节的技术路线逐渐清晰。开源证券研究指出,2025年产业的核心任务是"技术收敛",而2026年将跨越"1-10"拐点,走向"10-100"的量产爬坡阶段。

值得关注的是,国产人形机器人在硬件供应链领域的优势持续凸显。智元机器人第5000台通用具身机器人的正式量产下线,验证了规模化生产的可行性;优必选全年人形机器人订单总金额近14亿元,创下全球人形机器人领域单笔中标金额最高纪录,其Walker S系列已成为进入最多车厂实训的产品。

2. 商用服务机器人形成"双轮驱动"格局

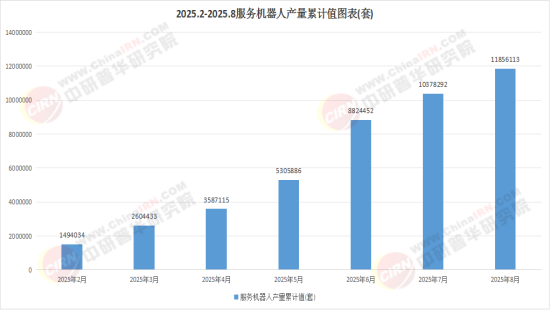

在专业服务机器人领域,配送与清洁两大应用场景构成了市场的"双轮驱动"。IDC最新数据显示,2024年全球商用服务机器人出货量突破10万台,其中中国厂商以84.7%的出货占比引领全球。

配送机器人赛道已形成清晰的竞争梯队。擎朗智能以29.8%的全球市场份额位居配送服务机器人市场第一,在餐饮配送细分领域更是以40.4%的份额保持领先优势;普渡机器人与云迹科技分列二、三位。普渡机器人的发展历程颇具代表性:从餐饮配送起家的"葫芦""闪电匣"系列,到2025年第10万台下线的清洁机器人CC1 Pro,其清洁产品线收入占比已超过70%,成为最成功的"第二增长曲线"。

清洁机器人市场则呈现"家用存量内卷、商用增量破局"的结构性特征。2025年中国商用清洁市场规模突破210亿元,占整体清洁机器人市场的22.5%,增速远超家用领域的15%-18%。高仙机器人、普渡科技等中国厂商在本土市场稳步发展的基础上,正积极拓展海外版图;而Tennant、Nilfisk、Kärcher等国际清洁设备厂商也在加快向智能化方向转型。

3. 应用场景从"标准化"向"多元化"深度拓展

2025年上海旅游产业博览会上展示的场景图谱,生动诠释了服务机器人应用边界的持续拓展:从互动接待、酒店服务、餐厅配送到无人零售、山地景区辅助,机器人正在渗透至文旅产业的每一个环节。

在酒店场景,配送机器人已从简单的"送物"功能升级为"智能货柜+配送机器人"的全流程无人化解决方案;在餐饮场景,机器人不仅承担送餐、回盘任务,更向烹饪环节延伸——御膳智能的全自动烹饪机器人以仿生六轴联动机械臂为核心,对真人厨师烹饪技法的仿生率高达80%以上。

更具战略意义的是,服务机器人正从单一功能向"多模态具身智能"演进。普渡发布的全球首款商用场景类人形具身智能服务机器人"闪电匣Arm",集成了移动、操作、交互多技术栈,能够在酒店、楼宇、餐饮、零售、医疗等各类商业场景中完成多种任务,标志着商用服务机器人正式迈入具身智能新时代。

二、供需格局:产业链协同与成本优化的双重博弈

1. 上游核心零部件国产化提速,成本曲线持续下移

服务机器人产业的竞争力,归根结底取决于上游核心零部件的自主可控程度。中研普华产业研究院长期跟踪研究表明,减速器、伺服系统、控制器三大核心部件的国产化率已突破45%,较2020年不足20%的水平实现翻倍增长。

在减速器领域,绿的谐波的谐波减速器全球市场占有率达15%,成为国产替代的领军企业;双环传动也在积极布局,共同推动关键部件的国产化进程。在伺服系统方面,汇川技术作为行业龙头,其SCARA机器人在国内市场占有率第一;清能德创伺服驱动器市占率达10%,年产值超亿元。

成本优化是产业链协同的直接成果。受益于产能适度扩充、关键部件自主可控、产品标准化推进,人形机器人产品成本呈现明显下降态势。部分消费级产品价格已进入十万元以下区间,为更大范围应用创造了条件。在商用清洁领域,2025年单台机器人运维成本已降至人工的60%,人力成本年均上涨8.7%的背景下,企业降本需求成为市场扩张的核心驱动力。

2. 中游本体制造迎来"洗牌期",商业模式加速重构

2025年上半年,工业机器人行业加速"洗牌",涌现出一波上市与并购热潮。埃斯顿、埃夫特等龙头企业寻求赴港上市,实现"A+H"双平台布局;智元机器人收购上纬新材控股权、七腾机器人计划入主胜通能源等"曲线上市"案例,反映出行业整合的迫切性。

行业目前呈现出"增量不增收、增收不增利"的阶段性特征。价格战愈演愈烈,部分头部厂商面向大客户的SCARA机器人单台价格已下探至万元水平,一年时间降幅达50%。在这一背景下,具备场景深耕能力的企业展现出更强的盈利韧性——擎朗智能凭借在机场、三甲医院等高端商用场景超50%的市占率,构建了覆盖600多个城市的服务网络;节卡机器人毛利率高达53.52%,显示出细分市场的竞争优势。

3. 下游需求呈现"分层化"与"下沉化"并存

从需求端看,服务机器人市场正经历结构性分化。高端市场偏好集成激光导航与AI识别的旗舰机型,客单价超8000元的产品占比持续提升;下沉市场则以入门款为主,2025年销量同比增长显著。

餐饮与酒店仍是配送机器人的核心应用场景。2024年中国餐饮连锁化率提升至23%,酒店连锁化率约为45.77%,连锁化进程的加速为服务机器人提供了标准化部署的基础。海底捞、呷哺呷哺、巴奴、西贝莜面村等知名餐饮品牌门店已广泛引入配送机器人,头部室内配送机器人企业的应用酒店主要集中在主流一线、中高端酒店和连锁酒店。

更具想象空间的是"银发经济"催生的养老机器人需求。中研普华产业研究院《2024-2029年养老机器人产业现状及未来发展趋势分析报告》显示,2024年国内养老机器人市场规模已突破300亿元,预计2025年将达500亿元。随着人口老龄化加剧,养老、清洁、陪护等细分场景产品正迎来快速发展期。

1. "大脑+小脑+肢体"架构确立,多模态融合成为主流

2025年,人形机器人的具身智能水准正从"开始试用"走向"初步可用"。国内多次机器人比赛展现的场景感知、运动协调、交互能力,标志着行业应用重点开始转向解决复杂场景中的实际任务执行能力。

"大脑、小脑和肢体"的分工协作体系日益明确:大脑负责高层决策与语义理解,小脑承担运动控制与平衡调节,肢体执行具体动作。基于感知-决策-行动-反馈的逐步深度融合,多模态大模型、强化学习等技术正驱动服务机器人的智能化水平快速提升。

智平方作为国内最早提出并系统性研发端到端VLA(Vision-Language-Action)技术范式的企业,其发布的新一代通用智能机器人AlphaBot 2搭载全栈自研的全域全身VLA大模型GOVLA,具备卓越的空间智能和快速学习能力,能够像人类一样快速适应新环境。这种"像人类一样思考与行动"的能力,正是具身智能追求的核心目标。

2. 从"单体智能"向"群体智能"演进

具身智能体之间的关系正从单体智能向智能协作、群体智能方向演进。从单个机器人的遥控,向多台机器人乃至异构机器人之间的无干预协作方向突破,虽然机器人的自主行动和多任务能力仍比较有限,但这一趋势已不可逆转。

美团"魔袋"配送机器人已实现多机协同(100台机器人同时配送)、复杂环境适应(雨天、夜间配送),单日配送量超1000单,效率是骑手的2倍。云迹科技发布的"酒店智能体"服务矩阵,通过复合多态机器人实现送物、清洁、客需响应等多功能集成,并与楼宇管理系统IOT无缝对接。

3. 真实数据闭环成为竞争壁垒

"谁能从真实环境与真实任务中获得更多数据,谁就能建立更强壁垒。"智平方创始人兼CEO郭彦东的观点,道出了2025年产业竞争的核心逻辑。

真实数据推动"产品落地—数据采集—算法优化—产品升级"的持续循环,让技术突破与市场需求同频,加速商业化进程,实现从"技术可行"到"市场可行"的跨越。工业机器人通过连续作业场景的真实数据优化动作效率、降低能耗;服务机器人通过用户使用数据迭代交互体验,契合不同消费群体需求。

四、政策与资本:双重加持下的产业加速

1. "十五五"规划前瞻布局,地方政策密集出台

2025年政府工作报告将"具身智能"列为未来产业,"十五五"规划建议明确提出推动具身智能成为新的经济增长点。这一顶层设计为产业发展提供了战略指引。

地方层面,北京、上海、深圳等地陆续出台专项规划与支持政策。深圳市科技创新局印发的《深圳市具身智能机器人技术创新与产业发展行动计划(2025-2027年)》提出:到2027年新增培育估值过百亿企业10家以上、营收超十亿企业20家以上,实现十亿级应用场景落地50个以上,关联产业规模达到1000亿元以上。

北京亦庄发布"具身智能机器人十条",首创数据券(年发放1亿元)、打样券、销售补贴等工具,3年内目标形成万台量产能力;同时推动亦庄全域开放数据采集点,搭建中试生产基地,降低训练数据获取成本。

2. 资本热潮涌动,融资规模创历史新高

2025年,机器人无疑是资本市场最炙手可热的名词。截至2025年10月,具身智能领域融资总金额已超500亿元,较2024年全年增长超400%,融资事件超200起。全年中国机器人领域融资事件达610起,总融资额估算超过570亿元。

单笔大额融资频现:银河通用机器人12月完成超3亿美元A轮融资,成为年内公开数据中金额最大的单笔融资事件,估值已达200亿元人民币;众擎机器人、自变量机器人、乐聚机器人等均获得近10亿元或更高额度的融资。

与融资热潮同步,2025年成为机器人企业的"上市冲刺年"。截至11月,已有近30家机器人产业链公司向港交所递交上市申请,覆盖从核心零部件、整机制造到系统集成的全产业链环节。宇树科技IPO辅导完成,智元机器人股改完成,国产头部企业有望在2026年实现资本化落地,为量产筑牢根基。

结语:站在"黄金十年"的起点

2025年,服务机器人产业正站在"黄金十年"的起点。从技术突破到量产落地,从单点应用 to生态繁荣,从资本热捧 to理性回归,产业正在经历必要的淬炼与成长。

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的《2025-2030年服务机器人市场发展现状调查及供需格局分析预测报告》,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号