国家发改委等部门发布关于进一步提升电动汽车充电基础设施服务保障能力的实施意见。意见提出,对作为公共设施的充电桩建设给予财政支持。鼓励地方建立与服务质量挂钩的运营补贴标准,进一步向优质场站倾斜。鼓励地方加强大功率充电、车网互动等示范类设施的补贴力度,促

充换电迎重磅利好

1月21日,国家发改委等七部门联合发布《促进绿色消费实施方案》。《实施方案》明确,大力推广新能源汽车,逐步取消各地新能源车辆购买限制。加强充换电、新型储能、加氢等配套基础设施建设。推动开展新能源汽车换电模式应用试点工作,有序开展燃料电池汽车示范应用。深入开展新能源汽车下乡活动。

国家发改委等部门发布关于进一步提升电动汽车充电设施服务保障能力的实施意见。意见提出,对作为公共设施的充电桩建设给予财政支持。鼓励地方建立与服务质量挂钩的运营补贴标准,进一步向优质场站倾斜。鼓励地方加强大功率充电、车网互动等示范类设施的补贴力度,促进行业转型升级。

电动汽车不断更新换代,充电设施也要顺应形势,契合需求,不断调整,优化升级。

截止2021年5月,全国充电基础设施(公共+私人)累计数量为187万台,同比增加43.9%;各省份充电站保有量6.5万座,换电站保有量644座。今年1-5月,充电基础设施增量为18.9万台。

2021年3月比2021年2月公共充电桩增加1.32万台,3月同比增长57.0%。截至2021年3月,联盟内成员单位总计上报公共类充电桩85.1万台,其中直流充电桩35.5万台、交流充电桩49.5万台、交直流一体充电桩481台。从2020年4月到2021年3月,月均新增公共类充电桩约2.57万台。

广东、上海、北京、江苏、浙江、山东、安徽、湖北、河南、河北TOP10地区建设的公共充电基础设施占比达72.1%。全国充电电量主要集中在广东、江苏、四川、山西、陕西、北京、山东、福建、河南、浙江等省份,电量流向以公交车和乘用车为主,环卫物流车、出租车等其他类型车辆占比较小。

2021年3月全国充电总电量约7.37亿kWh,比上月增加0.55亿kWh,同比增长154.8%,环比增长8.1%。截止到2021年3月,全国充电运营企业所运营充电桩数量超过1万台的共有10家,分别为:特来电运营21.7万台、国家电网运营19.6万台、星星充电运营17.6万台、云快充运营6.1万台、南方电网运营4.1万台、依威能源运营2.6万台、上汽安悦运营2万台、深圳车电网运营1.5万台、中国普天运营1.5万台、万马爱充运营1.4万台。这10家运营商占总量的91.9%,其余的运营商占总量的8.1%。2021年1-3月,充电基础设施增量为10.7万台,公共充电基础设施增量同比上涨70.9%,随车配建充电设施增量有所上升,同比上升183.1%。截止2021年3月,全国充电基础设施累计数量为178.8万台,同比增加41.1%。

截止到2021年5月,全国充电运营企业所运营充电桩数量超过1万台的共有10家,分别为:特来电运营21.9万台、国家电网运营19.6万台、星星充电运营19.3万台、云快充运营6.7万台、南方电网运营4.1万台、依威能源运营2.7万台、上汽安悦运营2万台、深圳车电网运营1.6万台、万马爱充运营1.6万台、中国普天运营1.5万台。这10家运营商占总量的91.7%,其余的运营商占总量的8.3%。

近年来,在政策和市场双重作用下,国内充电基础设施高歌猛进,已形成较好的产业基础。截止2021年5月底,全国共计187.0万台充电桩。国内,充电桩的建设已经有了十年光景,在努力实现“碳中和”的背景下,未来我国将会刻不容缓地发展新能源汽车,新能源汽车保有量地稳步增长将会促进充电桩需求地扩大。

据中研普华研究报告《2022-2026年中国充电设施行业竞争格局及发展趋势预测报告》数据显示

2021-2025年中国充电桩市场供需形势分析

第一节 充电桩行业生产分析

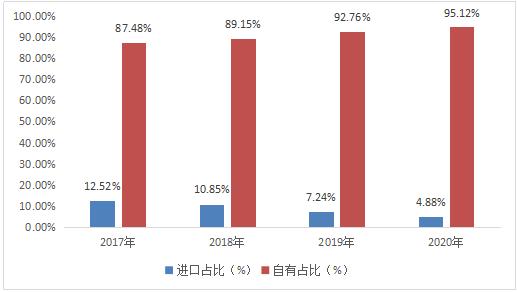

一、产品进口、自有比例

图表:2017-2020年充电桩产品进口、自有比例

数据来源:中研普华产业研究院

备注:进口充电桩及其零部件市场占比,自主生产产品的市场占比。

近几年,中国充电桩的进口、自有比例逐步提升,国产量越来越高,目前我国充电设备行业的壁垒较低,产品差异化程度较低,随着越来越多的企业进入充电桩行业,市场竞争加剧,压缩了行业的盈利空间。

二、国内产品生产基地分布

(1)联桩平湖生产基地项目

由上海埃土工业科技投资的联桩平湖生产基地项目正式落户杭州经济技术开发区。联桩已与多家新能源汽车厂商建立战略合作伙伴关系,供应原装配套充电产品。同时在杭州、上海、北京等地布局数千个新能源汽车充电设备建设。

联桩平湖生产基地项目占地面积为36亩,建成后包含10条交流智能充电桩自动化生产线和5条直流智能充电桩自动化生产线。项目一期将实现40万套的充电桩交直流生产能力,二期将有望达到100万套,届时将成为全国最大的充电桩制造基地之一。

(2)峰峰矿区基地项目

国内最大的充电桩制造基地开合科技充电桩项目落户峰峰。该项目经济收益可行性强,市场潜力巨大,在促进新能源充电桩产业的快速发展,有效满足当前市场需求的同时,将大力提升峰峰制造业水平,具有良好的社会和经济效益。

充电桩项目投资19亿元,占地106亩,规划建设科研中心一座,办公楼一座,电控生产车间三座,充电桩组装车间三座,物流调配区域及仓库各一座,建成后将实现“仓运配一体化”的布局。

三、产品产业集群发展分析

国内充电桩市场中,拥有公共类充电桩数量排名前十的省市依次为北京、广东、上海、江苏、山东、河北、安徽、天津、浙江以及湖北。 其中北京、上海、广东、江苏等经济发达地区充电桩数量较多,增长较为迅速。

到2019年年底电动车充电桩主要集中在北京上海等大城市。一是因为由于在大城市限牌的情况下,电动汽车的销量会随之增加;二是电动车一般是家庭的第二辆车,一二线城市生的汽车普及率较高,部分消费者会选择电动汽车作为家庭的第二辆车;三是当地的政府对于新能源汽车的补贴和充电桩建设的支持力度远大于二三线城市;四是一线城市的诸多电动车主没有独立的停车位,因此使用充电桩是刚需。目前,北京、上海、深圳等城市已经建成了规模化的充电服务网络。上海计划到2020年充电桩规模达到至少达到21万个,涵盖住宅、机关事业单位、公交、物流、环卫等多个方面。

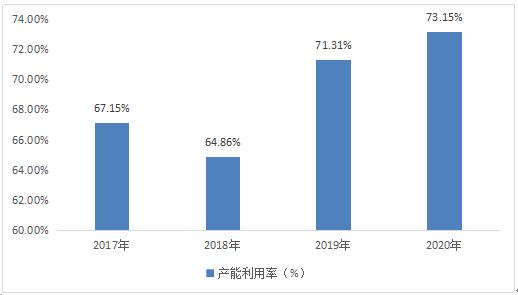

四、产品产能情况分析

图表:2017-2020年充电桩产品产能利用率

数据来源:中研普华产业研究院

备注:产能是生产产能,产能利用率是实际生产与产能的比值

我国充电桩行业与新能车同时起步,作为配套的基础设施,充电桩建设必定存在提前建设的问题。

未来十年,我国充电桩建设存在6300万的缺口,预计将形成1.02万亿元的充电桩基础设施建设市场。充电桩的飞速发展,势必加速TPE线缆产业的发展,但面对“高标准、测试多、标准不统一”这些问题,只有加强TPE充电桩线缆性能的研发,满足各种不同标准的要求,才能在充电桩线缆产业中占有举重轻重的地位。

面向未来充电基础设施的发展,《节能与新能源汽车技术路线图2.0》提出,全面构建低碳化、网络化、智能化、便捷化、共享化的充电基础设施产业发展生态,实现充电设施网络与新能源汽车产业的协调发展,建立布局合理、集约高效、绿色安全和性能优异的充电基础设施网络的目标。《报告》称,随着新能源汽车的智能网联化、充电设施+车联网的深入发展,充电设施链接着新能源汽车与智慧电网,充电设施的产业生态将扩展到汽车服务、能源供给以及车网双向互动等领域。

未来行业投资机会在哪?如需了解更多市场具体详情可以点击查看中研普华研究报告《2022-2026年中国充电设施行业竞争格局及发展趋势预测报告》。

相关推荐

2022-2027年中国电动自行车充电桩行业市场前瞻分析及发展趋势研究报告

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2026年中国充电设施行业竞争格局及发展趋势预测报告

随着充电设施行业竞争的不断加剧,大型企业间并购整合与资本运作日趋频繁,国内外优秀的充电设施企业愈来愈重视对行业市场的分析研究,特别是对当前市场环境和客户需求趋势变化的深入研究,以期...

查看详情

碳酸锂最高涨7500元/吨上海钢联发布的数据显示,今日锂电产业链产品价格继续上扬,其中碳酸锂最高涨7500元/吨,最高...

黄金ETF基金(Exchange Traded Fund),是指绝大部分基金财产以黄金为基础资产进行投资,紧密跟踪黄金价格,并在证E...

茅台千元新品1935遭热炒近日,茅台发布重磅千元新品“茅台1935”,自发布后便供不应求。在走访过程中了解到,在发布会...

叮咚买菜不到一个月股价下跌近七成近日,叮咚买菜关联公司上海壹佰米网络科技有限公司新增一则行政处罚。该公司因销售...

全国能繁母猪存栏4329万头1月20日,农业农村部表示,2021年生猪生产全面恢复。截止到2021年底,全国能繁母猪存栏43295...

加加食品投资成立供应链公司1月21日,加加食品供应链(湖南)有限公司成立,法定代表人为周建文,注册资本2000万人民H...

国务院:积极建设城际充电网络和高速公路服务区快充站配套设施 充电设施产业发展分析

国务院:积极建设城际充电网络和高速公路服务区快充站配套设施 充电设施产业发展分析

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号