2月23日,中国有色金属工业协会硅业分会公布的价格显示,本周国内单晶复投料成交均价上涨至24.49万元/吨,周环比涨幅为0.78%;单晶致密料价格成交均价上涨至24.24万元/吨,周环比涨幅为0.71%。自1月12日重回涨势后,硅料价格已连续第六周上涨。

2021年,我国有色金属生产保持平稳增长,固定资产投资恢复正增长,规模以上有色金属企业实现利润创历史新高,保供稳价成效显著,国际竞争力持续提升。2021年,在全球宽松货币政策支持下,国内外市场主要有色金属价格攀上历史高位,行业经济效益创历史最好水平,但是随着世界主要国家货币政策转向,支撑主要有色金属价格继续上涨的动力已经不足。在价格震荡、成本上升的共同作用下,有色金属行业的盈利空间必然受到挤压,逐渐趋向合理区间。

有色金属工业是制造业的重要基础产业之一,是实现制造强国的重要支撑,特别是农业现代化、工业现代化、国防和科学技术现代化都离不开有色金属。近年来,中国有色金属工业积极推进转方式、调结构、促转型,全行业砥砺奋进、铿锵前行,努力推进产业发展由大到强,在总量规模、产业结构、科技创新、绿色发展和国际影响等方面都迈上了新台阶,为实现有色强国梦积累了坚实基础和丰富经验。有色金属是指除铁、锰、铬三种黑色金属,以及铀、钍等25种放射性金属之外的铜、铝、铅、锌、镍、锡等59种金属,以及硅、砷、硒、碲等5种半金属,合计64种元素。

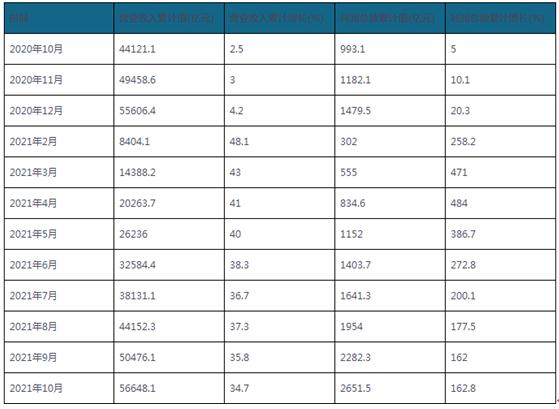

数据显示,2021年1-8月,我国规上有色金属矿采选业企业实现利润总额334.7亿元,同比增长70.4%,规上有色金属冶炼和压延加工业企业实现利润总额1954.0亿元,同比增长177.5%。

2021年上半年,我国有色金属工业经济稳中向好、运行质量提升,有色金属生产持续稳定增长。作为有色金属大国,我国具有全球最健全的科技链、最完备的建设链、最完整的产业链,最大规模的产能、最大市场的需求。据协会统计,2021年上半年,我国十种常用有色金属产量3254.9万吨;2021年1-9月,我国十种有色金属产量为4842.1万吨,同比增长7.9%。其中,精炼铜产量776.2万吨,同比增长9.4%;原铝产量2915.4万吨,同比增长7.2%;铅产量530.0万吨,同比增长14.3%;锌产量493.7万吨,同比增长4.9%。

随着消费增速的下降,我国主要有色金属需求将在“十四五”期间进入平台期,并出现消费峰值。根据有关机构分析,预计我国精炼铜年需求量峰值在1400万吨左右,电解铝年需求量峰值在4000万吨左右。

预计未来还将进一步回落。与此同时,国际市场竞争日趋激烈,未来我国有色金属产品出口空间将被严重挤压。在此背景下,产业进一步深化供给侧结构性改革,加快转型发展的任务显得十分艰巨。

据中研普华研究报告《2022-2027年中国有色金属行业市场全景分析与行业发展预测报告》数据显示

中国有色金属市场总体概况

一、总体生产情况

我国十种有色金属产量一直呈增长趋势,增速有所放缓。2019年我国十种有色金属为5841.59万吨,同比增长2.70%。规上有色金属工业增加值增长8.2%,高于工业平均2.5个百分点。2021年1-10月产量为5376.0万吨。

图表:2017-2021年有色金属产量情况

数据来源:中研普华产业研究院整理

二、总体销售情况

2019年,铜、铝、铅、锌现货均价分别为47739元/吨、13960元/吨、16639元/吨、20489元/吨,同比下跌5.8%、2.1%、13%、13.5%。规上有色企业营业收入60042亿元,同比增长7.1%,增速高于工业平均值2.6个百分点。利润总额1578亿元,同比下降6.5%,其中,矿山行业利润301亿元,同比下降28.4%;冶炼、加工行业利润647亿元、630亿元,同比增长0.6%、1.4%。分品种来看,铅锌矿采选、钨钼冶炼、金银冶炼行业效益同比减利75亿元、65亿元、45亿元,成为拖累行业效益下滑的主因。

2021年有色金属生产总体保持平稳运行,全年增幅在3%左右;主要有色金属价格上半年将维持高位震荡,也不排除下半年出现回调的可能,但全年年均价格仍将好于2020年的年均价格;规上有色金属企业实现利润有望保持增长态势;有色金属行业固定资产投资额大体与2020年持平,出现大幅增长或大幅下降的可能性不大;有色金属产品出口下降的态势也有望缓解,但出口大幅回升的可能性不大。

三、固定资产投资情况

有色行业固定资产投资扭转一季度以来同比大幅下降的趋势,2019年投资累计增长2.1%,其中矿山投资同比增长6.8%,冶炼及加工行业投资同比增长1.2%,行业节能减排技术改造、高端材料等领域的投资不断加快。

有色金属冶炼及常用加工项目产能过剩或已饱和,新建项目减少。其中,在等量减量置换冶炼产能时,建设单位产能投资明显减少,如每吨电解铝产能投资成本已由前些年的1万元左右降到五、六千元。

另一方面,“十三五”期间,企业纷纷到海外投资建矿以获得国内短缺的铜、铝、镍、钴等矿产资源,以及部分加工项目也转移到东南亚投资建厂,而这些海外投资不纳入国内有色金属项目投资统计范围。同时,近年来国内有色金属企业开始向一些新领域和高附加值领域投资拓展,而这些投资并未纳入有色金属行业投资统计范围。

四、企业总体经营情况

有色金属上市公司发布了2021年半年报,29家公司营收超百亿,3家公司营收超千亿。

2021年上半年有色金属行业上市公司营收排行榜TOP10企业分别为江西铜业、中国铝业、紫金矿业、洛阳钼业、铜陵有色、云南铜业、金田铜业、海亮股份、白银有色、锡业股份,其中,江西铜业营收最高达2267.94亿元。

据中研普华研究报告《2022-2027年中国有色金属行业市场全景分析与行业发展预测报告》分析

有色金属冶炼及压延加工业经济指标分析

一、有色金属冶炼及压延加工业总体规模分析

1、企业数量结构分析

2020年3月我国有色金属冶炼和压延加工业企业单位数为7204个。

图表:2019-2020年1-3月我国有色金属冶炼和压延加工业企业单位数

数据来源:中研普华

2、行业规模分析

图表:2020-2021年10月我国有色金属冶炼和压延加工业资产及同比增长

数据来源:中研普华

由于前些年的粗放式飞速发展,导致中国有色金属行业出现了较为严重的产能过剩问题,产能过剩问题成为中国有色金属行业的一个顽疾。中国目前有色金属行业产能仍在扩张,但是利润已经很薄,未来的中国有色金属行业需要告别粗放式增产的路,走向附加值更高、需求更广的有色金属深加工的路子,充分利用中国目前产能充足的特点,积极发展技术,形成一条完整的产业链。尽管国内主要有色金属需求开始进入“微增长”的平台期,但铜、铝矿产资源供给不足的矛盾依然突出。随着部分生产基地矿产资源的枯竭,铜、铝等战略性矿产资源安全形势愈发严重。

有色金属研究报告对行业研究的内容和方法进行全面的阐述和论证,对研究过程中所获取的资料进行全面系统的整理和分析,通过图表、统计结果及文献资料,或以纵向的发展过程,或横向类别分析提出论点、分析论据,进行论证。报告如实地反映客观情况,一切叙述、说明、推断、引用恰如其分,文字、用词表达准确,概念表述科学化。报告对行业相关各种因素进行具体调查、研究、分析,洞察行业今后的发展方向、行业竞争格局的演变趋势以及技术标准、市场规模、潜在问题与行业发展的症结所在,评估行业投资价值、效果效益程度,提出建设性意见建议,为行业投资决策者和企业经营者提供参考依据。

未来市场前景如何?2022年该行业的投资机会在哪?欲了解更多市场具体详情可以点击查看中研普华研究报告《2022-2027年中国有色金属行业市场全景分析与行业发展预测报告》。

相关推荐

2022-2027年常用有色金属市场投资前景分析及供需格局研究预测报告

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国有色金属行业市场全景分析与行业发展预测报告

有色金属是指除铁、锰、铬三种黑色金属,以及铀、钍等25种放射性金属之外的铜、铝、铅、锌、镍、锡等59种金属,以及硅、砷、硒、碲等5种半金属,合计64种元素。在国家统计局的《国民经济行业分G...

查看详情

中共中央、国务院:确保粮食播种面积稳定、产量保持在1.3万亿斤以上中共中央、国务院发布关于做好2022年全面推进乡村1...

海关总署:允许俄罗斯全境小麦进口根据我国相关法律法规和《中华人民共和国海关总署与俄罗斯联邦农业部关于〈俄罗斯输...

边缘计算市场调研及调查的怎么样?边缘计算行业在电信、制造、交通等行业用户多元业务需求的驱动下,边缘定制服务器市2...

自驾旅游行业发展前景、自驾旅游市场现状如何?随着国民经济高速发展和生活水平不断提高,自驾旅游开始在中国慢慢兴起2...

2022年纯苯行业市场供需及行情分析纯苯属于易燃液体危化品,其无色、有芳香气味、有毒、易挥发、易燃,苯不溶于水,溶...

动力电池回收价贵过新货 回收企业加价抢动力电池根据国家规定,动力电池容量衰减至额定容量的80%以下,就面临退役、...

有色金属矿行业利润情况 有色金属矿行业市场前瞻2022

有色金属矿行业利润情况 有色金属矿行业市场前瞻2022

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号