导弹是典型的战争消耗品,战争储备与实战化训练消耗都将拉动导弹装备增长。近年来我军加大实弹化演训力度,导弹消耗量将有所提升。据了解,近期我国多款导弹型号在训练中亮相,包括各类反坦克导弹、弹道导弹、防空导弹以及搭载在护卫舰和巡洋舰上的舰载导弹,参与的军种

导弹即航天防务装备是一种携带战斗部,依靠自身动力装置推进,由制导系统导引控制飞行航迹从而导向目标并摧毁目标的飞行器。导弹武器突出的性能特点是射程远、精度高、威力大、突防能力强。导弹武器可在战争开始时作为主攻角色率先投入战场,通过地面、地下、舰艇、水下和空中发射多种方式发射;先进导弹武器可凭借射程优势进行防区外发射,投射平台受威胁较小,因此导弹在现代战场上得到广泛应用。

由于世界政治格局不断变化,周边环境中仍存在不确定及不稳定因素,我国持续保持相对较高的国防投入,其中空军是作为重要的国防战略军种之一。2021年我国国防预算支出13553.43亿元,增长6.8%。“十四五”期间,我国装备采购费用会达到15%以上,占军费比例从40升到50%。从国防支出的角度来看,按照我国国防支出35%为装备支出计算,美国导弹和弹药申请经费占总采办经费的8.7%,预计我国目前各类导弹市场规模约为340亿/年。预计“十四五”市场规模复合增长达40%左右。导弹的交付量受制于产业链产能的释放,随着2021年底左右产业链扩产产能释放,预计2022年导弹交付量进入高速发展时期。全面加强练兵备战背景下,导弹等消耗性武器装备需求有望快速放量。

导弹是典型的战争消耗品,战争储备与实战化训练消耗都将拉动导弹装备增长。近年来我军加大实弹化演训力度,导弹消耗量将有所提升。据了解,近期我国多款导弹型号在训练中亮相,包括各类反坦克导弹、弹道导弹、防空导弹以及搭载在护卫舰和巡洋舰上的舰载导弹,参与的军种覆盖了火箭军、海军和空军。“十四五”时期主要军事强国不会放松在国防领域的投入,而“十四五”我国武器装备采购重点方向,以“未来作战装备”和“消耗性装备”为标准。“未来作战装备”作为标准的原因是要符合当代及未来作战需求,预计“十四五”5年市场规模复合增速达到40%。增长主要来自于战略储备以及实战化训练加大导弹消耗等。

根据中研普华产业研究院发布的《2020-2026年中国导弹行业市场全景调研与投资趋势分析报告》显示:

世界重点国家导弹发展能力及趋势分析

一、美国导弹发展能力及趋势分析

1、美国导弹研发制造能力

(一)战术导弹防御(射程<30公里,近程)

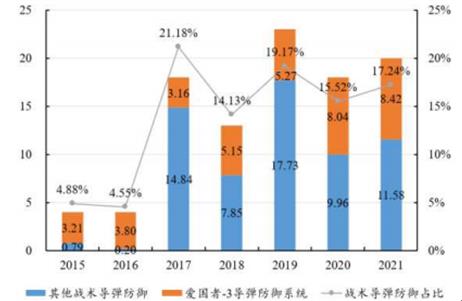

据OUSD,2015-2016年,战术导弹防御(射程<30公里,近程)预算都为4亿美元,占反导与防御系统预算比重维持在4.6%左右,2017年,战术导弹防御预算升至18亿美元,2017-2021年,战术导弹防御预算维持在20亿美元左右,占反导与防御系统预算比重维持在18%左右。

爱国者-3导弹防御系统(Patriot/PAC-3)为战术导弹防御主要型号,据OUSD,2015-2021年,爱国者-3导弹防御系统预算自3.21亿美元增长至8.42亿美元,年均复合增速27.31%;2015-2016年,战术导弹防御预算为4亿美元,爱国者-3导弹防御系统预算占比在90%左右,2017年战术导弹防御预算升至18亿美元,爱国者-3导弹防御系统预算占比降至17.54%,2018-2021年,占比维持在40%左右。

图表:2015-2021年美国战术导弹防御(射程<30公里,近程)预算(单位:亿美元)

数据来源:OUSD

(二)战术弹道导弹防御(射程30-150公里,中程)

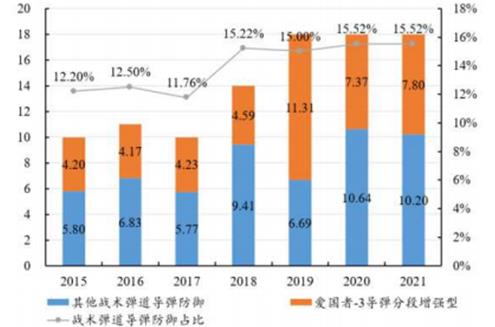

据OUSD,2015-2017年,战术弹道导弹防御(射程30-150公里,中程)预算维持在10亿美元左右,占反导与防御系统预算比重维持在12%左右,2017-2019年,战术弹道导弹防御预算自10亿美元增长至18亿美元,占反导与防御系统预算比重自11.76%增长至15.00%,2019-2021年,战术弹道导弹防御预算都为18亿美元,占比维持在15%左右。

爱国者-3导弹分段增强型(PAC-3 Missile Segment Enhancement)为战术弹道导弹防御主要型号。据OUSD,2015-2018年,爱国者-3导弹分段增强型预算维持在4.5亿美元左右,占战术弹道导弹防御比重在40%左右;2019年,预算增至11.31亿元,占战术弹道导弹防御比重增至62.89%;2020-2021年,预算维持在7.52亿美元左右,占战术弹道导弹防御比重为40%左右。

图表:2015-2021 年美国战术弹道导弹防御(射程30-150 公里,中程)预算 (单位:亿美元)

资料来源:OUSD

(三)弹道导弹防御系统(射程150-300公里,远程)

据OUSD,2015-2016年,弹道导弹防御系统(射程150-300公里,远程)预算维持在70亿美元左右,2017年,预算降至57亿美元,2017-2019年,预算自57亿美元升至79亿美元,2019-2021年,预算维持在80亿美元左右;2015-2016年,弹道导弹防御系统预算占比维持在83%左右,2017-2021年,预算占比维持在67%左右。

据OUSD,弹道导弹防御系统(射程150-300公里,远程)主要包括;(1)陆基中段防御系统(The Ground Based Midcourse Defense),2015-2021 年,预算在 15亿美元左右波动,占比维持在 22%左右;(2)海基中段防御系统(Aegis Ballistic Missile Defense),预算维持在 17 亿美元左右,2017-2018 年占比在 30%左右,其他年份占比维持在 21%左右;(3)末段高空区域防御系统(THAAD Missile Defense),2015-2018 年,预算维持在 7 亿美元左右;2019-2021 年,预算在 9 亿美元左右波动,2015-2021 年,预算占比维持在 11%左右。

图表:2015-2021 年美国弹道导弹防御(射程 150-300 公里,远程)预算(单位:亿美元)

资料来源:OUSD

2、美国导弹数量及结构分析

2015-2021年,美国反导与防御预算自82亿美元增长至116亿美元,年均复合增速达5.95%,占装备费预算平均比重为4.83%。2021财年,反导与防御系统主要包括:陆基中段防御系统、萨德导弹防御系统、宙斯盾弹道导弹防御系统、爱国者-3导弹防御系统、爱国者-3导弹分段增强型,经费预算分别为17.36/9.16/17.09/8.42/7.80亿美元,经费预算占比分别为14.96%/7.89%/14.74%/7.26%/6.72%。

2015-2021年,美国导弹与弹药预算自90亿美元增长至213亿美元,年均复合增速达15.44%,占装备费预算比重自5.85%增长至8.75%;导弹与弹药支出可分为常规弹药、战术导弹与战略导弹三类,其中战术导弹支出占比最高,2021财年常规弹药、战术导弹与战略导弹预算分别为60/113/40亿美元,经费预算占比分别为28.17%/53.05%/18.78%。

美国制导导弹在导弹与弹药中占比呈上升趋势。2013-2020年,美国先进中程空对空导弹、联合空地导弹、联合直接攻击弹药等部分已披露主力制导弹药/导弹的研制采购经费自36.02亿美元增长至100.80亿,年均复合增速达15.84%,占导弹与弹药经费比例自34.97%增长至46.66%。

2001年“911”事件之后的十余年间,美军战略重心在反恐领域。2018年,《美国国防战略》明确指出,“国与国间的战略竞争,而不是反恐,将是现阶段美国国家安全方面的首要关系。”标志着美军战略重心从反恐转变为应对大国“挑战”。据OUSD,2019-2021年,战术导弹在美国导弹与弹药预算中占比自48.79%提升至53.05%,常规弹药占比逐步下降。美军导弹与弹药采购呈现向中远程、防区外、制导化倾斜的趋势。

3、美国导弹竞争优势分析

研发部署新型导弹系统,提升战略投送能力

美全面升级战略投射系统。2021年8月启动新型“陆基战略威慑系统”(GBSD)工程研制。陆军以海基“标准-6”弹道导弹和“战斧”巡航导弹为原型研发新型陆基中程导弹,提高中程打击能力。即将完成“远程防区外”巡航导弹 (LRSO) 技术成熟与风险降低阶段,启动工程与制造阶段。恢复低当量海基核巡航导弹研制,计划2025年左右投入使用。此外,海军的“远程高超音速武器”(LRHW)、空军的“高超声速常规打击武器”(HCSW)、“空射快速响应武器”(ARRW)、陆军的“陆基高超声速导弹”(LBHM)与“作战火力”(OpFires)等高超声速导弹均已进入型号研制阶段,预计最早2022年具备初始作战能力。

发展新型作战平台,拓展战略打击手段

美签订新型“哥伦比亚”级弹道导弹核潜艇(SSBNX)首艇“哥伦比亚”号与首艘量产型“威斯康星”号建造订货合同,计划2031年服役并开始战备巡逻。“哥伦比亚”级潜艇设计有4个模块化通用导弹舱、16个发射筒,共可装载16枚“三叉戟-2”/D5延寿型弹道导弹或高超声速导弹。研制B-21新型隐形轰炸机,预计2025年前后形成初始作战能力,取代现役B-2A、B-1B型战略轰炸机。

本报告由中研普华咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家工信部、国防部、全国军工协会、国防科技工业企业管理协会、中国航空工业发展研究中心、.中国行业研究网、全国及海外多种相关报刊杂志以及专业研究机构公布和提供的大量资料,对中国导弹及各子行业的发展状况、上下游行业发展状况、市场供需形势、新产品与技术等进行了分析,并重点分析了中国导弹行业发展状况和特点,以及中国导弹行业将面临的挑战、企业的发展策略等。

报告还对全球的导弹行业发展态势作了详细分析,并对导弹行业进行了趋向研判,是导弹研制开发企业,经营、投资机构等单位准确了解目前导弹行业发展动态,把握企业定位和发展方向不可多得的精品。

了解更多行业数据详情,可以点击查阅中研普华产业研究院的《2020-2026年中国导弹行业市场全景调研与投资趋势分析报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2020-2026年中国导弹行业市场全景调研与投资趋势分析报告

导弹即航天防务装备是一种携带战斗部,依靠自身动力装置推进,由制导系统导引控制飞行航迹从而导向目标并摧毁目标的飞行器。导弹武器突出的性能特点是射程远、精度高、威力大、突防能力强。导弹...

查看详情

“城市规划”是研究城市的未来发展、城市的合理布局和综合安排城市各项工程建设的综合部署,是一定时期内城市发展的蓝...

据资料显示,2020年至2021年,我国即时零售年同比增长率保持在80%——100%,预计到2026年,即时零售相关市场规模将3...

12月9日,交通部发布2022年11月网约车行业数据,该月共计订单5.08亿单,各地共发放网约车驾驶员证501万本、车辆运输证...

《阿凡达2》带火激光显示行业随着《阿凡达2》的临近,全国各地的影院摩拳擦掌,准备打一个彻底的“翻身仗”,许多影院...

翡翠也称翡翠玉、翠玉、缅甸玉,是玉的一种。翡翠的正确定义是以硬玉矿物为主的辉石类矿物组成的纤维状集合体。但是翡...

在经济周期、通货膨胀、新冠疫情等几层围堵之下,今年的外贸相较于往日略显低迷。据中国海关总署数据显示,10月中国进...

微信扫一扫

微信扫一扫

导弹行业需求情况如何?“十四五”导弹行业发展战略研究

导弹行业需求情况如何?“十四五”导弹行业发展战略研究

研究院服务号

研究院服务号