长期以来,我国网络安全市场存在碎片化严重,产品趋于同质化,整体协同能力不强等问题,网络安全产业竞争停留在较低水平,网络安全基础理论和核心技术创新不足。大型网络安全企业主要依赖规模,核心技术能力、创新力和国际竞争力与世界一流水平还存在差距。数量庞大的中

长期以来,我国网络安全市场存在碎片化严重,产品趋于同质化,整体协同能力不强等问题,网络安全产业竞争停留在较低水平,网络安全基础理论和核心技术创新不足。大型网络安全企业主要依赖规模,核心技术能力、创新力和国际竞争力与世界一流水平还存在差距。数量庞大的中小网络安全企业活力强,但存在市场竞争力弱、生存发展困难的现象。

网络安全高质量发展关键之一在于提升供给体系的水平和质量,更好适应、引领和创造新需求,网络安全产业升级也需要进行供给侧改革。网络安全企业应该向“专精特新”方向发展,通过创新向市场提供更有竞争力的的产品与服务,适应和引领市场需求,以在高水平的竞争中创造价值,提升我国网络安全产业整体能力。

网络安全设备,是网络安全解决方案的硬件载体。与传统服务器、工控计算机等通用计算硬件设备的区别主要体现为产品性能的要求标准、产品的定制化程度、产品供应规模以及产品功能集成后的主要交付形式与交付主体。

网络安全设备包括IP协议密码机、安全路由器、线路密码机、防火墙等,广义的信息安全设备除了包括上述设备外,还包括密码芯片、加密卡、公开密钥基础设施系统、授权证书系统、安全操作系统、防病毒软件、网络/系统扫描系统、入侵检测系统、网络安全预警与审计系统等。

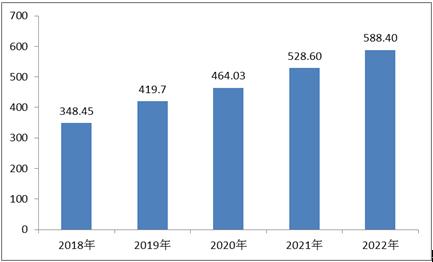

中国网络安全市场在“十四五”期间逐步迈入高速发展阶段,受益于国家数字经济快速发展,数据已成为第七大生产要素,网络空间安全是数字经济的核心支撑,我国网安产业规模与发达国家相比仍具备很大的成长空间,产业增速将持续领跑全球网络安全市场。2021年中国网络安全设备行业市场规模达到528.6亿元,预计2022年市场规模可以达到588.4亿元。

我国网络安全设备行业市场发展及预测

网络安全设备行业整体发展平稳。其中,传统网络安全设备市场稳步增长,在2021年市场规模达到528.6亿;国产化网络安全设备市场虽然市场体量较小,但即将步入高速发展期,未来5年市场平均增速超过100%。

据中研普华产业院研究报告《2022-2027年中国网络安全设备行业市场深度调研及投资战略研究报告》数据显示

我国网络安全设备行业市场规模分析

中国网络安全市场在“十四五”期间逐步迈入高速发展阶段,受益于国家数字经济快速发展,数据已成为第七大生产要素,网络空间安全是数字经济的核心支撑,我国网安产业规模与发达国家相比仍具备很大的成长空间,产业增速将持续领跑全球网络安全市场。2021年中国网络安全设备行业市场规模达到528.6亿元,预计2022年市场规模可以达到588.4亿元。

图表:2018-2022年中国网络安全设备行业规模(单位:亿元)

数据来源:中研普华产业研究院整理

中国网络安全硬件产品市场规模约为 37.7 亿美元,其中防火墙类产品是 IT 安全硬件市场的最大单一子市场,且未来仍将占据主导地位。“十四五”规划推进落地、“东数西算”工程正式启动,在政策、市场、需求等多方因素驱动下,防火墙产品作为网络安全的基础核心产品,预计将持续保持增长。

据IDC发布的《2021年V2全球物联网支出指南》,2021年全球物联网支出达到7,542.8亿美元,预测2025年将达到1.2万亿美元(年均复合增长11.4%)。中国物联网市场规模全球第一,预计到2025年中国物联网支出将达到3000亿美元,全球占比约26.1%。随着全球范围内对物联网设备的攻击数量不断增加,物联网安全作为其核心保障能力,物联网安全市场将持续快速增长。

中国网络安全设备市场需求分析

从行业客户需求变化而言,客户的安全需求已从传统的形式化合规到实战化效果合法转变。全行业客户的数字化、智能化、云化转型已开展如火如荼,"互联网+"、"智能+"、"5G 战略"等,推动大数据、云计算、工业互联网、物联网广泛应用,信息系统的安全也逐步改变之前围墙式、补丁式、形式合规式的业态,网络安全场景进入多元化发展期。在技术发展方面,暴增的新应用、新场景需要网络安全的新技术、新场景,促进网络安全技术进入升级换代核心期。

在当前的转折关键期,传统碎片化防护方式虽然还在发挥合规作用,但面对已经模糊的网络边界、面对难以计数的接入终端,面对无处不在的攻击面,已经无法解决新技术、新场景和新业态下的安全问题。针对愈发复杂的攻防性的网络安全问题,需要建立实战化、协同联动的纵深防御体系。只有掌握基于大数据能力下的新一代网络安全技术,拥有高效全面的应急响应能力、更强的实战化效果的安全厂商,才能给客户交付具备阻断网络安全威胁的防御方案,从而获得更多的市场商机。因此,能够满足行业客户新需求并取得先发优势、已建立技术壁垒的网络安全企业将成为未来网安市场的最大受益者。

据中研普华产业院研究报告《2022-2027年中国网络安全设备行业市场深度调研及投资战略研究报告》分析

随着政企数字化转型的深入开展,网络攻击者的目标系统逐步转向核心业务数据和承载核心数据的业务应用。攻击者的角色也从普通的个人网络犯罪,到有组织的攻击甚至有境外背景的国家级对抗。攻击工具的武器化、攻击手段的战术化,均对政企用户的网络安全防御提出了更高要求。

我国网络安全设备行业市场前景展望

“数字经济”“网络强国”建设早已上升为国家战略,具有与碳中和、碳达峰同样的重要战略地位。我国“十四五”规划和2035年远景目标纲要 提出,2025年数字经济核心产业增加值占GDP比重提升至10%。要推进网络强国建设,加快建设数字经济、数字社会、数字政府,以数字化转型 整体驱动生产方式、生活方式和治理方式变革。

网络安全护航数字经济发展,没有网络安全就没有国家安全。数字经济要统筹发展和安全,提高网络安全保障能力,建立健全数字安全保障体系, 筑牢数字经济发展的网络和数据安全屏障。2022 年 1 月 12 日国务院发布《“十四五”数字经济发展规划》,在数字经济安全体系方面提出了三方向要求,一是增强网络安全防护能力、二是提升数据安全保障水平、三是切实有效防范各类风险。

“网络强国、数字中国”重要性持续提升。党的二十大报告中指出“坚持把发展经济的着力点放在实体经济上,推进新型工业化,加快建设制造 强国、质量强国、航天强国、交通强国、网络强国、数字中国”,同时明确对“推进国家安全体系和能力现代化,坚决维护国家安全和社会稳定” 做出战略部署。在我国大力发展数字经济、加强自主可控等国家战略的助推下,网络安全具备长期稳增长、快增长的大逻辑。

中研普华在其多年的行业研究经验基础上建立起了完善的产业研究体系,一整套的产业研究方法一直在业内处于领先地位,是目前国内覆盖面最全面、研究最为深入、数据资源最为强大的行业研究报告系列。报告充分体现了中研普华所特有的与国际接轨的咨询背景和专家智力资源的优势,以客户需求为导向,以行业为主线,全面整合行业、市场、企业等多层面信息源。依据权威数据和科学的分析体系,在研究领域上突出全方位特色,着重从行业发展的方向、格局和政策环境,帮助客户评估行业投资价值,准确把握行业发展趋势,寻找最佳营销机会与商机,具有相当的预见性和权威性,是企业领导人制定发展战略、风险评估和投资决策的重要参考。

欲了解更多关于网络安全设备行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2022-2027年中国网络安全设备行业市场深度调研及投资战略研究报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国网络安全设备行业市场深度调研及投资战略研究报告

网络安全设备包括IP协议密码机、安全路由器、线路密码机、防火墙等.网络安全硬件平台是保护网络安全的专业设备,是网络安全解决方案的硬件载体。区别于通用计算硬件设备(如服务器),网络安全2...

查看详情

婚介服务行业前景如何?在我国男多女少,造成了一部分大龄青年到了结婚的年龄,为找不到对象而发愁。一听说别人给自己3...

从东南沿海到西部内地,电力无处不在。四通八达的庞大电网便利了居民生活,也助推社会经济快速发展。电气设备是构建电...

化纤浆粕制造行业发展现状如何?化纤浆粕制造指生产纺织用粘胶纤维的基本原料生产。粘胶纤维是人造纤维的主要品种,是2...

预制菜产业相关政策解读 预制菜消费需求及产业前景分析据统计,目前在广东、山东、河南等地,已有省级层面预制菜产业...

我国粮食产量分析粮食行业深度分析及发展前景国家统计局发布关于2022年粮食产量数据的公告。根据对全国31个省(区、市...

海洋运输又称“国际海洋货物运输”,是国际物流中最主要的运输方式。它是指使用船舶通过海上航道在不同国家和地区的港...

微信扫一扫

微信扫一扫

网络安全设备行业市场深度调研 网络安全设备市场需求及规模分析

网络安全设备行业市场深度调研 网络安全设备市场需求及规模分析

研究院服务号

研究院服务号