目前,随着防疫政策逐步优化,线下消费场景迎来复苏,同时此前受疫情影响而挤压的医疗需求也逐渐释放。此外,近期发布的《扩大内需战略规划纲要(2022-2035年)》也中提出,提供多层次医疗健康服务,支持社会力量提供多层次多样化医疗服务,鼓励发展全科医疗服务,增加

目前,随着防疫政策逐步优化,线下消费场景迎来复苏,同时此前受疫情影响而挤压的医疗需求也逐渐释放。此外,近期发布的《扩大内需战略规划纲要(2022-2035年)》也中提出,提供多层次医疗健康服务,支持社会力量提供多层次多样化医疗服务,鼓励发展全科医疗服务,增加专科医疗等细分服务领域有效供给。分析指出,医疗器械市场后市景气度有望持续修复。

近年来,我国医疗需求不断增长,国内医疗器械市场呈现巨大发展空间。加之,国家高度重视医疗器械行业的发展,加大投入和支持力度,我国医疗器械行业水平不断提升,产业开始逐步迈向高端市场。目前来看,国产医疗器械正值快速发展阶段,市场规模也在逐渐扩大。

随着技术进步和我国经济的迅速发展,我国与国际接轨步伐的加快,将促进国内装备的更新换代,扩大医疗器械的市场容量。目前医疗器械的升级及更新也给市场带来了需求,例如,超声波仪器以前以黑白超为主,现在则大多换成了彩超。医疗保健产品的发展趋势是从医院的检验科进入医生的办公室,进而步入家庭,为病人提供便利。技术的发展推动了便携式医疗终端的应用,使患者在家中或外出时可以随时使用医疗器械。

中国医疗器械流通市场呈现出整体分散、趋于集中的竞争格局。医疗器械流通企业利用产业基金、上市融资、引进外资等多种方式加快兼并重组步伐,努力提高行业组织化水平,实现规模化、集约化经营,是未来行业改革发展的主线。大型医疗器械流通企业可以为生产企业提供更为全面的优质服务,实现规模化效应。与其他国家相比,中国的医疗器械批发企业数量偏高,随着市场竞争的日益激烈,行业的整合是大势所趋。许多规模小、没有竞争优势的企业将逐步退出市场,从而会提高医疗器械流通行业的集中度。由于国内医疗器械公司整体呈现小散乱格局,行业集中度尚低,随着行业的规范化,国内医疗器械企业围绕核心业务的整合并购将成为行业集中度提升的必然趋势,重磅产品的市场份额和盈利能力有望提升。

前景预测

随着技术进步和中国经济的迅速发展,中国与国际接轨步伐的加快,将促进国内装备的更新换代,扩大医疗器械的市场容量。伴随着技术进步,中国不断采用高新技术,使医疗器械在灵敏度、适用性、早期诊断、微量分析、诊断治疗的特异性和有效率等方面得到大大提高,这势必将促进一大批老产品的提前退役,引发新的医疗器械市场需求。2020年中国经济从疫情的动荡中恢复,医疗健康领域在疫情带来的非常态经济周期下,整体投融资增长态势显著。同时,新《条例》首次将“保证医疗器械的安全、有效,保障人体健康和生命安全”与“促进医疗器械产业发展”放在并列位置,凸显推动医疗器械产业创新发展的重要性。未来五年(2022-2026)年均复合增长率约为14.41%,并预测在2025年中国医疗器械市场规模将突破万亿元,达到了14010亿元。

行业发展趋势

医疗器械细分领域众多,但极易触碰天花板,多数细分市场规模在几十亿左右,平台化发展将是主流。罗氏、美敦力等国际巨头均通过并购壮大。国内,医械并购案例大幅增加,从同类产品并购、产业链并购到平台化收购,行业整合大潮已经到来,新的龙头企业将不断产生。行业由器械产品向服务延伸。“产品+服务”的商业模式,未来单纯的生产销售企业将会难以生存,只有不断提供更优质的服务才能继续成长。产品单点创新推动器械公司占领细分市场。互联网医疗+智能设备——大数据平台和智能设备(包括可穿戴设备和医疗机器人)将会是未来医疗器械服务发展的最大方向。医疗器械制造企业拓展医疗信息化、健康大数据、慢病管理平台将是未来大趋势。

据中研普华产业院研究报告《2022-2026年中国医疗器械行业全景调研与发展战略研究咨询报告》分析

第十一章 2022-2026年医疗器械行业前景及趋势

第三节 2022-2026年中国医疗器械行业供需预测

一、2022-2026年中国医疗器械行业供给预测

我国医疗器械行业结构分布不平衡,中低端市场企业数量过多,供给超出需求,虽然市场整合淘汰和领先企业朝着高端市场发展。未来,我国医疗器械行业将形成新一轮的产能分配,让产能进一步合理化,虽然供给数量规模下降了,但是供需却是进一步达到了平衡发展。

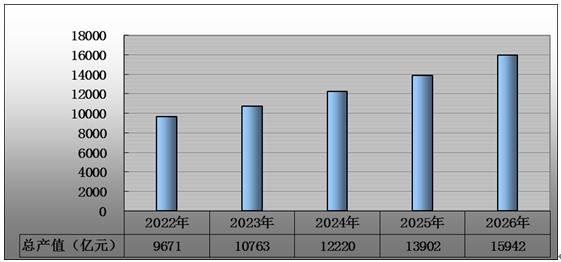

二、2022-2026年中国医疗器械行业产值预测

图表:2022-2026年我国医疗器械市场行业总产值预测

资料来源:中研普华产业研究院

中国医疗器械行业发展很快,尤其高端医疗器械研发生产形势喜人,行业产值稳定增长,预计2026年我国医疗器械行业总产值将达到1.59万亿元。

三、2022-2026年中国医疗器械市场销售收入预测

随着我国经济快速发展及居民医疗消费的增长,国内医疗器械行业近年来呈现较快的增长势头。随着经济的发展和人们健康意识的提高,从医院的高端医疗器械的配备到便捷的家用医疗器械都将迎来高度的需求增长,将为国内医疗器械行业带来广阔的发展前景。预计2026年,我国医疗器械市场销售收入将达到1.58万亿元。

欲了解更多关于医疗器械行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2022-2026年中国医疗器械行业全景调研与发展战略研究咨询报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2026年中国医疗器械行业全景调研与发展战略研究咨询报告

医疗器械是指:单独或者组合使用于人体的仪器、设备、器具、材料或者其他物品,包括所需要的软件;其用于人体体表及体内的作用,不是用药理学、免疫学或者代谢的手段获得,但是可能有这些手段参...

查看详情

数字化转型行业市场分析截至2021年末,全国中小微企业数量达4800万户,比2012年末增长2.7倍;我国每千人企业数量为34....

第三方检测产业链覆盖广泛,具体为上游主要检测设备、检测试剂等行业,中游第三方检测机构,下游检测报告的使用者,如...

血氧仪需求激增继抗原检测试剂、N95口罩、连花清瘟以及布洛芬后,血氧仪成为又一紧俏防疫产品。百度指数显示,近一周1...

目前,按摩器具广泛服务于各类用户群体,包括亚健康人群、中老年人群以及商旅办公人群等重要人群,拥有广阔的市场发展...

聚醚多元醇消费量及产能分析 未来聚醚多元醇行业发展空间分析随着产能的不断扩张,近年来国内聚醚多元醇消费量逐年增...

全息投影行业市场有多大?目前,全息投影技术已经军事领域、教育领域、展示领域、医学领域取得了巨大的应用,我国从事2...

微信扫一扫

微信扫一扫

医疗器械行业报告 医疗器械行业投资趋势分析2023

医疗器械行业报告 医疗器械行业投资趋势分析2023

研究院服务号

研究院服务号