钛材料行业投资前景如何?随着科学技术和工业的发展,对材料提出了更高的要求,如更高的强度,抗高温、高压、低温,耐腐蚀、磨损以及其它特殊物理、化学性能的要求,碳钢已不能完全满足要求。目前,在国内习惯上又将特殊质量的碳素钢和合金钢称为特殊钢。主要用于制造桥

钛材料行业投资前景如何?随着科学技术和工业的发展,对材料提出了更高的要求,如更高的强度,抗高温、高压、低温,耐腐蚀、磨损以及其它特殊物理、化学性能的要求,碳钢已不能完全满足要求。目前,在国内习惯上又将特殊质量的碳素钢和合金钢称为特殊钢。主要用于制造桥梁、船舶、车辆、锅炉、高压容器、输油输气管道、大型钢结构等。

“中国制造2025”规划路线图已将上述领域中的重要生产设备,如航空航天装备大型结构件制造与装配装备、航空发动机制造关键装备、船舶及海洋工程装备关键制造装备、轨道交通装备关键零部件成套加工装备、大容量电力装备制造装备、工程及农业机械生产线等高端数控机床及其成套产品,作为未来机床行业的主要发展方向。

钛合金加工机床工具行业作为装备制造业的重要支撑,为国民经济各领域提供工作母机,是国家综合实力和国家强盛的重要标志之一,具有基础性和战略性地位。

从“一五规划”到“十四五规划”,国家一直鼓励和支持数控机床产业的发展,并将高档数控机床列为国家政策鼓励发展和扶持的重点对象。《国务院关于加快振兴装备制造业的若干意见》、“中国制造2025”及“工业4.0”均明确要大力推动高档数控机床发展。钛合金加工机床产品用途非常广泛,下游客户包括传统机械工业、汽车工业、电力设备、铁路机车、船舶、国防工业、航空航天工业、石油化工、工程机械、电子信息技术工业以及其他加工工业。

目前,中国钛行业已步入发展的新常态,在目前国家大力倡导军民融合在大好形势下,钛行业企业应抓住千载难逢的机遇,积极参与军民对口配套产品的研制和生产,提高企业生存和核心竞争力,通过资本市场,在市场竞争中谋求更大的发展机遇。

中国钛行业在高端化工、航空航天、船舶和电力等行业需求牵引下,钛市场量价齐升,走出了近几年少见的市场行情。

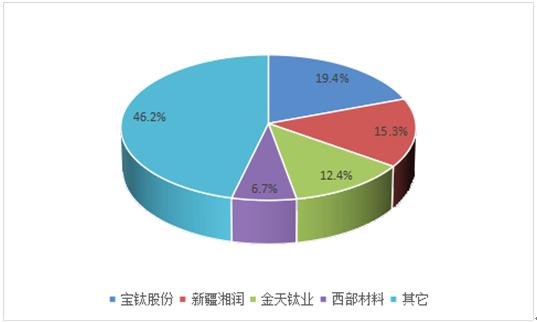

钛材料竞争格局而言,根据对国内32家钛材生产企业的产量统计,我国钛材生产集中度较高,其中产量最大的企业为宝钛股份,2021年共生产各类钛材2万吨以上,占全国规模以上钛材产量的19.4%。新疆湘润和湘投金天分别位列二三位,分别占比15.3%和12.4%。

图表:国内钛材料主要供应商及其产能份额

资料来源:根据各家企业发布的年报信息整理

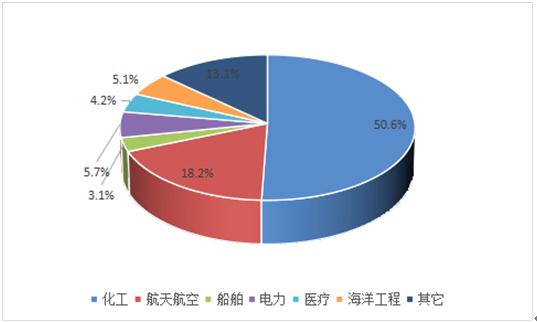

图表:国内钛材料需求结构

资料来源:根据市场公开资料整理

钛材料市场景气度和发展态势与经济发展大环境息息相关。自改革开放以来,我国国民经济保持了快速发展的势头,进入到“十三五”,我国GDP增长率仍然保持着每年6%以上的较高增长速度,且经济发展质量亦稳步提升。我国钛材料的持续较高速度增长为涂料、塑料、造纸、油墨等钛白粉消费行业提供了充足的发展空间;同时,钛白粉行业在下游应用行业的不断发展带动下,未来发展前景较好。

钛合金在军民用飞机使用量随着其产品的升级换代呈稳步增长趋势,例如战斗机从F18的15%增至F-35的27%,运输机从C5的6%增至C17的10.3%,军用航空发动机也从F101的20%增至F119的39%,钛合金占比维持30%左右。因此,随着我国军用飞机逐渐升级并且进入换代大周期,且新机钛合金占比提升,均推动航空航天领域钛合金需求量上升。假设“十四五”期间我国新增军用飞机2850架,钛合金部件按10%成材率测算,由此牵引的钛合金材料需求量为54890吨,年均10978吨。

钛合金产业链各环节呈现两头集中、中间略分散的格局。产业链最上游为海绵钛供 应商,占据自然资源区位优势,呈现一定的自然垄断。中上游钛合金行业工艺壁垒 较高,材料企业成为合格供应商需耗时长达数年,叠加较高的产能及成本控制能力。

目前国内主要企业已形成先发优势。中游锻铸件行业尤其以大型模锻件厂商 为例,对大型设备的投入要求高,叠加中游工艺热处理环节的不可测性等技术壁垒, 已具备先发优势的企业可通过提升产能利用率达到规模效用,盈利能力弹性空间较 大。中下游机加环节因结构件种类繁多、工艺需求不同,扩大生产须扩大人员规模 及设备投入,规模效应相对有限。

另外机械加工与数字化设计和数字化制造技术相结合,能更好地保证零件的强度和尺寸 的精度。随着飞机技术性能的不断提高和数控加工技术的广泛应用,部分钣金件直 接设计成机加件,机加零件的数目在不断增多,尤其是整体大件增加得更为显著。 以歼击机为例,机加零件的件数N,整体大件的件数M和机加零件的制造劳动量占全 机制造劳动量的百分数B都在不断增长。

从国内钛材料的需求结构来看,整体呈现民用化和低端化的特征,航空航天用钛占比仅为18.2%;船舶领域钛材料需求占比为3.1%;电力行业钛材料需求占比为5.7%;海洋工程钛材料需求占比为5.1%;上述几个领域是国内钛材料重点应用领域,如果将航空航天、船舶和海洋工程统筹到军工领域,则2021年国内军工领域钛材料需求规模约为钛材料总需求规模的26.4%。

更多市场调研消息,可以点击查看中研普华产业研究院的《2022-2027年钛合金行业并购重组机会及投融资战略研究咨询报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022版杀菌乳项目可行性专项研究及投资价值咨询报告

可行性研究是指在投资决策前,对与项目有关的资源、技术、市场、经济、社会等各方面进行全面的分析、论证和评价,判断项目在技术上是否可行、经济上是否符合,财务上是否盈利,并对多个可能的备...

查看详情

冷库(英文:Cold Store),是制冷设备的一种。冷库是指用人工手段,创造与室外温度或湿度不同的环境,也是对食品、1...

汽车融资租赁是向具有融资租赁经营资格的出租人提出特定的车辆采购请求,由出租人为承租人购买指定车辆,并按《融资租...

随着网红经济的出现,视频行业逐渐崛起一批优质UGC内容制作者,微博、秒拍、快手、今日头条纷纷入局短视频行业,募集2...

随着人们对口腔健康认识的不断提高,近年来,口腔清洁护理用品行业也稳定发展。牙膏依然在口腔护理用品中占主导地位,...

营养品市场多大?社会大众对营养健康的认知与时俱进,营养品是刚需产品,营养行业是朝阳产业。近年来,全球消费者保健...

伴随着经济的增长,健身几乎成为了年轻人的一种信仰,面对着越来越大的健身塑形需求,轻食开始在年轻人中走红。什么是...

微信扫一扫

微信扫一扫

研究院服务号

研究院服务号