卫星遥感行业发展趋势及市场现状如何?中国遥感卫星发射数量逐年增加,民用、商用遥感卫星数量占比超过60%。

卫星遥感行业发展趋势及市场现状如何?中国遥感卫星发射数量逐年增加,民用、商用遥感卫星数量占比超过60%。按照使用用途的角度,遥感卫星可以分为军用遥感卫星、民用遥感卫星和商用遥感卫星三种类型,军用遥感卫星主要服务于重点目标侦察、测绘等军事目的,民用遥感卫星包括政府机构、高等院校、科研机构及个人爱好者发射的用于气象观测、科学研究等用途的遥感卫星,商业遥感卫星是由企业投资并以实现盈利为目的。经过十几年的发展建设,我国遥感卫星技术与遥感信息获取能力已经位于世界先进水平,但是卫星遥感商业化进程仍比较缓慢。近年来,国家制定了一系列的政策“鼓励民间资本研制、发射和运营商业遥感卫星”,我国卫星遥感产业进入到市场化为导向的“产业化”发展阶段,得到快速发展。

据中研普华产业研究院出版的《2023-2028年卫星遥感行业深度分析及投资战略研究咨询报告》统计分析显示:

第二节 2019-2021年中国卫星遥感市场供需平衡分析

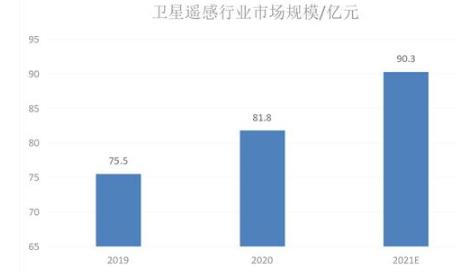

一、2019-2021年中国卫星遥感市场市场规模分析

目前我国遥感卫星应用市场渗透率正快速提升,下游市场高景气,欧比特有望受益于行业发展。根据行业协会数据,2015-2020年,中国遥感卫星行业市场规模由56.1亿元上升至81.8亿元,年复合增长率为9.1%,高于全球平均增速。预计中国遥感卫星行业市场规模将在2022年-2027年继续保持快速发展,2027年将达到141.2亿元规模,五年复合增长率约为8.3%。

图表:2019-2021年中国卫星遥感市场市场规模

数据来源:中研普华产业研究院整理

二、2019-2021年中国卫星遥感市场供给统计分析

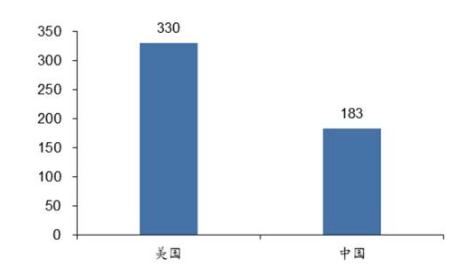

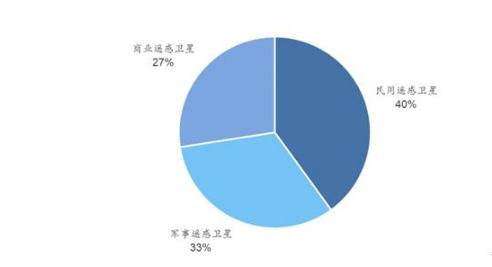

根据中国卫星导航定位协会发布的《2021中国卫星导航与位置服务产业发展白皮书》显示,我国卫星总产值接近4500亿,其中:导航与位置服务占比80%左右,通信占比15%左右,遥感占比5%左右。与国外相比,中国遥感产业起步较晚,过去在很长一段时间内由政策主导,遥感商用化进程远远落后于发达国家。根据美国UCS数据显示,截至2021年4月,我国拥有在轨卫星431颗,其中遥感卫星215颗,其中:民用86颗、军事70颗,商业59颗。由此可知,我国遥感卫星商业化率为27.4%,较2019年的21.4%提升了6个百分点,商业化进程有所加速,但从远期空间来看,距离全球约50%的商业化率仍有2倍的发展空间。

图表:2011-2020 年期间中美遥感卫星发射数量对比

数据来源:中国卫星导航定位协会

图表:我国在轨遥感卫星结构(截止 2021 年 4 月)

数据来源:中国卫星导航定位协会

考虑军、民、商各类遥感用户的数据需要,以及遥感应用产业的蓬勃发展势头,遥感卫星研制也面临新的挑战和机遇,遥感卫星大小互补、高端与低端衔接、高中低轨道结合是一条相对合理的体系化发展路径。从卫星重量和尺寸看,可分成大、小卫星2类,大卫星一般承载能力强,可以配置多类载荷,起到综合遥感、多手段探测的作用;小卫星一般体积较小,配置单一载荷,成本优势突出,能够大量和快速部署;在行业应用、应急处置或作战体系中,两类卫星可以互补协同,共同完成多类型使命任务。从卫星的价值和重要性看,可分成高端卫星和商业卫星2类,高端卫星一般是具有重要价值的高可靠卫星系统,数量不多,一旦损毁会造成地面业务中断等重大影响;与其对应的是商业卫星,一般成本较低、功能够用,数量可以很多,相互协同也能发挥非常大的作用。

1、高端卫星发展进阶

未来高端卫星的发展,不能仅关注空间分辨率等指标,重点是要在新体制、新概念、颠覆性等方面发力,着力解决国家重大战略需求,瞄准重大技术突破,以国家投资为主,带动一大批关键技术突破,引领卫星遥感技术、应用体制跨越发展、跨域融合等。高端卫星主要的发展方向有:

(1)充分利用中轨道资源

美国SpaceX公司在2019年分2批将120颗“星链”卫星发射入轨。据SpaceX公司未来发展规划称,他们将在几年内在低地球轨道发射部署42000颗卫星,以实现全球覆盖。2019年9月2日,ESA的“风神”气象卫星与StarLink44产生碰撞风险,ESA采取紧急变轨措施,避免了一次可能的“太空交通事故”。考虑到所有国家、企业的星座发展计划,未来几年,低地球轨道将变得拥挤不堪,卫星数量与碎片数量将具有同等规模,发生碰撞的风险进一步加大。因为小卫星成本低,业主往往不在乎损毁,国际上也没有相关法律界定责任,这就给大卫星、高价值卫星带来巨大的在轨生存压力。为此,必须瞄准中轨道资源,积极加大耐辐照宇航芯片、高可靠有效载荷等技术研发,在中轨道部署高端卫星。根据初步仿真结果,若卫星入轨采用6000~8000km轨道高度,平均单次过境时长约1h,单星可实现一天2次观测,能极大提升光学、红外、SAR等载荷的观测时效性。

(2)追求性能卓越和领先

高端卫星有责任为地球整体综合观测贡献更多数据,从国家和行业层面推动以全球整体观、系统观和多时空尺度来研究地球、认识地球。结合信息化、网络化、智能化技术进步,高端遥感卫星系统要承担起技术引领进步的重任,在在轨智能任务规划、在轨数据处理、目标识别与自动跟踪等方面不断取得重大突破,在好用性、易用性上凸显价值。这就需要强化多手段技术融合,令大型卫星平台携带多种关联载荷,便于同时获取多源数据并实施星上处理,即可只部署少量卫星占据中高轨宝贵资源,以强时效、近连续观测优势解决地面快速变化状态的监控等问题。

(3)注重跨域融合一体化

为增强对特定区域、特定目标的监视和风险预警能力,需要发挥高轨卫星凝视监测和扫描监测范围广、持续时间长的优势,统筹中高轨区域监视与灾害预警系统建设,提高可见光、红外、SAR成像分辨率和谱段覆盖,在高轨部署少量卫星实现区域连续、多窗口监视观测。探索遥感、通信一体化技术体制,由1颗卫星承载遥感、通信2类载荷,以缩短用户获得数据及第一手信息的时间。探索将所有高端卫星有效链接,再配置在轨高端计算节点、存储节点,形成空间云服务能力。推动空间信息常态化进入政府、行业、企业、科研机构等的业务链和价值链,促进高端遥感卫星及应用系统成为国家信息基础设施的重要组成部分和可依赖的信息源。

2、商业卫星发展进阶

(1)推进星座规模化应用

微小卫星以其快速研制、成本低廉、功能适度等优势开辟了人造地球卫星发展的重要方向。这得益于技术推动与需求牵引2方面因素:一方面,以MEMS微光机电、高集成度IC芯片等技术为代表的部组件小型化、微型化发展迅猛,不断推动卫星向更高功能密度比、更高承载比演化;另一方面,对遥感数据时效性、定制性、低成本获取的需求使得传统大型卫星研制方式显现不足。因此,广受关注的微小卫星发展因势利导,受政府及市场多方支持,技术和应用不断成熟,已然成为空间系统的重要组成部分。

发展日新月异的微小卫星技术热度未减。大力发展分布式、微小、微纳集群卫星遥感技术,是推动卫星遥感低成本、批量化和组网集群应用的重要途径。或者将微小卫星用于专题型、功能简化、特殊遥感,如红外成像、重力场探测、环境要素获取等,以网络化、智能化实现传感、通信和数据融合;或者将微小型编队和大型卫星系统组网应用,有望满足一体化、多层级应用需求,有利于实现一点接入、全网连通,提供数据实时获取、处理和快速下传。

(2)公益与市场适度平衡

面对气候气象灾害、海洋监测等公益应用,适度补足新型手段。目前,全球长周期、精细化风场测量数据出现新的需求,如热带气旋海面风速测量精度要求达到0.2m/s水平,同时希望大范围准连续观测,故可以考虑采用大规模微纳卫星星座,轨道高度设计在500~600km,利用GNSS反射信号,免掉大功率微波发射源,可以连续、有效获取风场测量数据,有望提高对大气气旋全寿命周期、高精度监测能力。在运行模式上,可考虑采用国家引导、市场融资模式,获取的数据兼做公益和商用,公益上可以支撑国家应对全球气候变化,助力“一带一路”倡议,提高沿线国家防灾减灾救灾水平等。同时,还可应用于海浪、冻土等要素监测,在海洋动力、农业农村、自然灾害应急管理等领域具有一定前景。

(3)找准突破口和持续发展的潜力

围绕成像、普查、详查等多尺度、高重访观测需求,可考虑采用大规模组网方式实现区域或全球成像遥感。在未来一段时间内,针对我国综合探测频段相对匮乏、分辨率与幅宽不能兼顾、复杂场景定量化遥感不足等问题,可以在可见光成像技术基础上,大力发展红外系统和雷达系统。例如,多频、多极化、多模式SAR卫星系统,能够穿透树冠,监测森林生物量,制作全国以及全球覆盖空间连续的森林生物量分布专题图,每年更新1次,大幅提升我国对于全球森林资源监测能力。通过体系化设计,多颗SAR卫星组网运行,可以在地形测绘、交通、农业、应急管理等方面实现更多应用,并全面提升森林覆盖普查、农业生物量评估、三维形变监测、交通设施探测等能力。

卫星遥感产业的市场潜力巨大,应用价值广泛,商业遥感产业处于蓄势待发的状态。当前,遥感产业的发展主要来自于政府性需求,包括土地利用、城市化及荒漠化监测;农作物、森林等可再生资源的监测和评估、灾害监测和环境监测;在道路设计、城市规划、土地管理和工程评估等多方面发挥着越来越重要的作用;在考古、野生动物保护、牧场管理等各个领域也得到了不同程度的应用。随着遥感技术的不断发展,其应用潜力得到了进一步挖掘,在精细农业、环境评价、数字城市等新领域,卫星遥感技术也将发挥重要作用。随着我国经济总量的不断增加,城市规模不断扩大,政府性遥感数据的需求从直辖市和省会城市向各区县延伸,各区县的规划建设管理、旅游服务管理、城市公共安全服务和交通管理等对遥感数据的需求,使得各区县作为遥感数据普通用户的特点也日益显现。政府性商业遥感数据的应用领域和深度在不断地扩大和加强。

目前我国遥感卫星应用市场渗透率正快速提升,下游市场高景气,欧比特有望受益于行业发展。根据行业协会数据,2015-2020年,中国遥感卫星行业市场规模由56.1亿元上升至81.8亿元,年复合增长率为9.1%,高于全球平均增速。预计中国遥感卫星行业市场规模将在2022年-2027年继续保持快速发展,2027年将达到141.2亿元规模,五年复合增长率约为8.3%。

未来行业市场发展前景和投资机会在哪?欲了解更多关于行业具体详情可以点击查看中研普华产业研究院的报告《2023-2028年卫星遥感行业深度分析及投资战略研究咨询报告》。由中研普华研究院撰写,本报告对我国卫星遥感行业的供需状况、卫星遥感发展现状、卫星遥感子行业发展变化等进行了分析,重点分析了卫星遥感行业的发展现状、如何面对行业的发展挑战、卫星遥感行业的发展建议、卫星遥感行业竞争力,以及行业的投资分析和趋势预测等等。卫星遥感报告还综合了行业的整体发展动态,对行业在产品方面提供了参考建议和具体解决办法。

卫星遥感行业研究报告旨在从国家经济和产业发展的战略入手,分析卫星遥感未来的政策走向和监管体制的发展趋势,挖掘卫星遥感行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业规模、产业结构、区域结构、市场竞争、产业盈利水平等多个角度市场变化的生动描绘,清晰发展方向。

在形式上,卫星遥感报告以丰富的数据和图表为主,突出文章的可读性和可视性,避免套话和空话。报告附加了与行业相关的数据、卫星遥感政策法规目录、主要企业信息及卫星遥感行业的大事记等,为投资者和业界人士提供了一幅生动的卫星遥感行业全景图。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年卫星遥感行业深度分析及投资战略研究咨询报告

中研普华通过对卫星遥感行业长期跟踪监测,分析卫星遥感行业需求、供给、经营特性、获取能力、产业链和价值链等多方面的内容,整合行业、市场、企业、用户等多层面数据和信息资源,为客户提供深...

查看详情

2023产学研合作创新行业现状与市场发展前景趋势分析产学研合作创新行业现状,产学研合作创新行业前景如何?产学研合作,...

2023海运行业发展趋势及市场现状分析海运行业发展趋势及市场现状如何?海上运输是使用船舶通过海上航道在不同国家和地2...

2023煤矸石行业现状与市场发展前景趋势分析煤矸石行业现状,煤矸石行业前景如何?近几年来,煤矸石不再仅仅被视为一种,...

县域经济是以县级行政区划为地理空间,以市场为导向,以县级政权为重要推动,优化配置资源,具有地域特色和功能完备的...

我国儿童医疗机构一般有三类:一是儿童专科医院,即常说的儿科医院;二是设有儿科的综合医疗机构,包括三甲等综合性大...

2015年开启了花卉电商化的元年,在资本加持下电商全面进入花卉业。2017年顺丰、京东、中通、圆通等专业物流巨头进入花...

微信扫一扫

微信扫一扫

卫星遥感产业应用现状 卫星遥感行业发展空间分析

卫星遥感产业应用现状 卫星遥感行业发展空间分析

研究院服务号

研究院服务号