电动摩托车行业发展趋势及市场现状如何?受汽车行业电动化转型趋势影响,摩托车行业也在加快走向电动化,电动摩托车赛道持续升温。实现双碳是大势所趋,当前摩托车行业也正在将双碳作为发展方向和目标,年轻消费者对电动车带来的速度十分追捧,在长期来看电动摩托车空间

电动摩托车行业发展趋势及市场现状如何?受汽车行业电动化转型趋势影响,摩托车行业也在加快走向电动化,电动摩托车赛道持续升温。实现双碳是大势所趋,当前摩托车行业也正在将双碳作为发展方向和目标,年轻消费者对电动车带来的速度十分追捧,在长期来看电动摩托车空间越来越广阔。

电动摩托车是电动车的一种,用电瓶来驱动电机行驶。电力驱动及控制系统由驱动电动机、电源和电动机的调速控制装置等组成。电动摩托车的其它装置基本与内燃机的相同。类型依最大速度或电机功率分为电动轻便摩托车和电动普通摩托车。

电动摩托车的组成包括:电力驱动及控制系统、驱动力传动等机械系统、完成既定任务的工作装置等。电力驱动及控制系统是电动车的核心,也是区别于用内燃机驱动车最大不同点。

近年来,随着国民收入的持续增长,我国消费者购买力不断提高;并且,随着人们环保意识的增强以及日益拥堵的交通状况,电动摩托车作为一种为居民提供出行的交通工具,其轻便、节能和经济的特点越来越受到消费者的认同。

中国市场方面,2021年中国摩托车总销量2019.48万辆,包括内销和外销。按照动力形式划分,2021年燃油摩托车总销量1625.2万辆,占摩托车总销量的80%,电动摩托车总销量394.3万辆,占比20%。

值得注意的是,中国市场近400万辆的电动摩托车销量中,排名第一的不是摩托车主机厂,而是以电动自行车和踏板车为主要产品的雅迪。过去一年,雅迪卖出了93.44万辆电动摩托车,占据了国内电动摩托车25%的市场份额。但与雅迪2021年1386万辆的总销量相比,电动摩托车的销量占比不到10%。

电摩市场的崛起,背后是产品价值取向和用户需求的变化,电动摩托拥有的速度、激情以及环境友好性,对年轻用户有很大吸引力,预计未来以“00后”为代表的年轻群体将成为消费主力。

在性能相当的情况下,电动摩托车的成本可能会比燃油车高出30%到50%。同时,摩托车体型较小,没有很大的空间来放置大容量动力电池,因此电摩对电池技术的要求很高。另外,电动摩托车的应用还受国家和地方政策等因素的影响,电摩产业的发展需要各地在产品准入、道路通行等方面“松绑”。

目前电动两轮车消费市场,正呈现更多元化的需求,例如追求性价比、高端化、娱乐化、个性化等,同时也有低端客户的需求,比如代步等,电摩企业应该围绕用户的需求和使用体验,找准各自的定位,在市场中寻求差异化的发展。

据中研普华产业研究院出版的《2022-2027年版电动摩托车产业政府战略管理与区域发展战略研究咨询报告》统计分析显示:

随着市场对电动摩托车产品动力性能需求的不断上升和环保政策双重因素的影响,大功率电动摩托车逐渐成为行业关注的焦点,我国的电动摩托车产业在近十年蓬勃发展,逐渐取代燃油摩托车占领了国内两、三轮交通工具大部分市场,2021年随着疫情好转,我国电动摩托车产量达到395.89亿元。

第三章 电动摩托车中国市场分析

第一节 中国电动摩托车不同地区产量市场分析(华东、华中、华南、华北和华西地区)

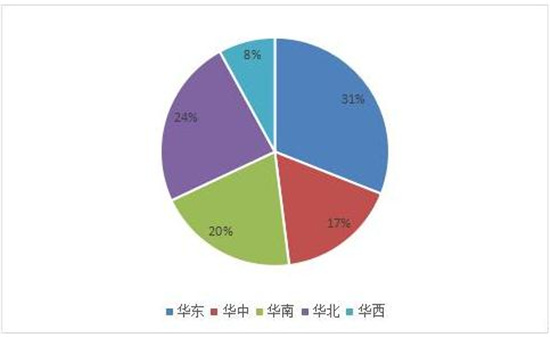

图表:2021年中国电动摩托车产量不同地区分布结构

数据来源:中国汽车工业协会、中研普华产业研究院整理

根据中国汽车工业协会相关数据显示,截至2021年底,中国电动摩托车不同地区产量分布情况如上图所示。在我国5大地区中,产量分布占比最高的为我国的华东地区,占比达31%,其次为我国的华北地区,占比达24%。产量分布结构占比情况主要和地区劳动力以及需求市场呈较强的正相关关系。

第二节 中国电动摩托车不同类型产量市场分析

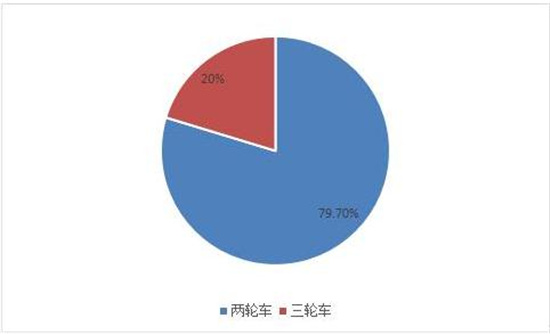

根据中国汽车工业协会相关数据显示,截至2021年底,中国电动摩托车市场不同类型产品产量分布结构情况如下图所示。目前我国电动摩托车产品类型主要分为两轮和三轮车两种,两种类型产品产量占比中,两轮车占比达最高,达79.7%。该种分布结构主要和产品需求市场有关。

图表:2021年中国不同类型产品产量分布结构

数据来源:中国汽车工业协会、中研普华产业研究院整理

第三节 中国电动摩托车不同应用市场分析

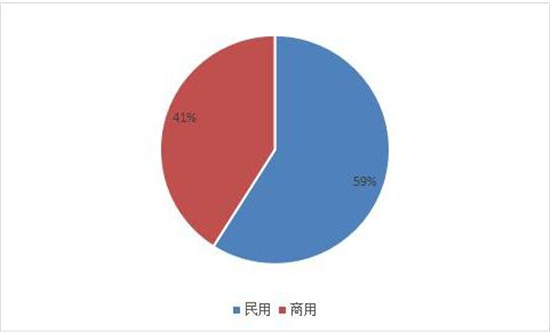

图表:2021年中国电动摩托车不同应用市场分布结构

数据来源:中研普华产业研究院整理

根据中研普华产业研究院相关调研数据显示,截至2021年底,中国电动摩托车市场不同应用市场分布结构情况如上图所示。在民用和商用应用市场分布中,民用电动摩托车市场份额占比最高,高达59%。

第四节 中国电动摩托车不同地区消费市场分析

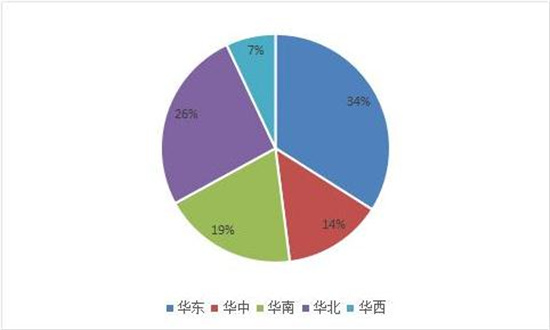

图表:2021年中国电动摩托车不同地区消费市场分布结构

数据来源:中国汽车工业协会、中研普华产业研究院整理

根据中国汽车工业协会相关数据显示,截至2021年底,中国电动摩托车市场不同地区消费市场分布结构情况如上图所示。其中不同地区消费市场市场份额占比最高的为我国的华东地区,占比达34%。

随着低碳绿色出行的大要求,电动化、智能化确定性的未来正在加速到来,摩托车领域迎来了行业巨变。电动摩托车市场前景巨大。在政策层面,实现双碳是大势所趋,当前摩托车行业也正在将双碳作为发展方向和目标,年轻消费者对电动车带来的速度十分追捧。环保和双碳国策让电动车发展成为了基石,城市道路拥堵繁重,让电动车优势呈现,人们的出行生活方式逐渐多元化,加之新国标带来的巨变,导致行业在不断做大做强。长期来看电动摩托车空间越来越广阔。虽然摩托车电动化是确定性的未来,但眼下居高不下的生产成本,是摆在所有摩托车主机厂面前的难题。

电动摩托车推动过程中有两大问题,首先是成本问题,相对燃油车而言电动摩托车的制造成本高出很多,这导致同样性能的电动摩托车价远高于燃油摩托车;其次,电池对摩托车也有很高技术要求。

随着电动化转型在汽车行业全面推进,电动摩托车在摩托车市场的重要性愈越发凸显。中国摩托车商会近期披露的数据显示,2022年1月至9月,全行业分别完成摩托车产销1660.66万辆和1681.21万辆,其中,二轮摩托车产销分别为1487.37万辆和1506.94万辆,三轮摩托车产销分别为173.28万辆和174.27万辆。燃油摩托车产销分别为1047.02万辆和1061.73万辆,电动摩托车产销分别为613.63万辆和619.48万辆。

在传统摩托车市场,由于燃油摩托车在变速器等方面有着较高的技术沉淀和技术门槛,国内摩托车企业在与日本、美国等老牌进口品牌摩托车同场竞争时并不具备明显优势。然而,在电动摩托车赛道上,对于国内摩托车厂商而言,似乎有着弯道超车的机会。

按照中研普华预计,到2027年,我国摩托车产量将达到2250万辆,年复合增速约5%,其中电动摩托车占比将从20%增长到30%,电动摩托车年均增速预测为15%,远高于整体市场增速。

未来行业市场发展前景和投资机会在哪?欲了解更多关于行业具体详情可以点击查看中研普华产业研究院的报告《2022-2027年版电动摩托车产业政府战略管理与区域发展战略研究咨询报告》。由中研普华研究院撰写,本报告对我国电动摩托车行业的供需状况、电动摩托车发展现状、电动摩托车子行业发展变化等进行了分析,重点分析了电动摩托车行业的发展现状、如何面对行业的发展挑战、电动摩托车行业的发展建议、电动摩托车行业竞争力,以及行业的投资分析和趋势预测等等。电动摩托车报告还综合了行业的整体发展动态,对行业在产品方面提供了参考建议和具体解决办法。

电动摩托车行业研究报告旨在从国家经济和产业发展的战略入手,分析电动摩托车未来的政策走向和监管体制的发展趋势,挖掘电动摩托车行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业规模、产业结构、区域结构、市场竞争、产业盈利水平等多个角度市场变化的生动描绘,清晰发展方向。

在形式上,电动摩托车报告以丰富的数据和图表为主,突出文章的可读性和可视性,避免套话和空话。报告附加了与行业相关的数据、电动摩托车政策法规目录、主要企业信息及电动摩托车行业的大事记等,为投资者和业界人士提供了一幅生动的电动摩托车行业全景图。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年版电动摩托车产业政府战略管理与区域发展战略研究咨询报告

区域产业规划是地方经济发展战略的核心内容,是各级政府部门发展相关产业的“路线图”,对于区域发展规划来说,就相当于一张蓝图对一个建筑物的重要性,有了这张“蓝图”,区域才能在有规划有计...

查看详情

会计师事务所(Accounting Firms)是指依法独立承担注册会计师业务的中介服务机构,是由有一定会计专业水平、经考核2...

减肥食品市场乱象久治难愈,多头管理、权责不清是造成监管不力的重要原因。净化减肥食品市场环境,维护消费者合法权益...

2023陶瓷刀具行业发展趋势及市场现状分析陶瓷刀具行业发展趋势及市场现状如何?陶瓷刀具具有硬度高、耐磨性能好、耐热q...

2023金融科技行业现状与市场发展前景趋势分析金融科技行业现状,金融科技行业前景如何?新冠疫情开始时,数字钱包的使8...

2023精细磷化工行业发展趋势及市场现状分析精细磷化工行业发展趋势及市场现状如何?目前,我国精细磷化工产品生产能力1...

我国餐厨垃圾处理属于环保行业中的新兴业务领域,仍处于部分城市试点阶段,目前国内餐厨垃圾处理试点百城验收近半,但...

微信扫一扫

微信扫一扫

2023电动摩托车行业发展趋势及市场现状分析

2023电动摩托车行业发展趋势及市场现状分析

研究院服务号

研究院服务号