今日(2月27日),化工相关板块表现活跃,其中,氟化工、磷化工板块涨幅居前。个股方面,近200亿元总市值的三美股份拉高涨停,兴发集团涨超8%,永和股份、云天化、巨化股份、川恒股份等股涨幅居前。

氟化工、磷化工板块涨幅居前

今日(2月27日),化工相关板块表现活跃,其中,氟化工、磷化工板块涨幅居前。个股方面,近200亿元总市值的三美股份拉高涨停,兴发集团涨超8%,永和股份、云天化、巨化股份、川恒股份等股涨幅居前。

氟化工是指以含氟材料为主要产品的化工产业,可分无机氟化工和有机氟化工两大行业。无机氟化工行业是化工行业的重要组成部分,其产品是机械、电子、冶金等行业的重要原料和辅料。在无机氟化物中,作为铝电解工业生产原料的氟化铝、冰晶石等氟化盐产品占总生产量的绝大部分,其他产品产量较少。有机氟化工产品以其耐化学品、耐高低温、耐老化、低摩擦、绝缘等优异的性能,广泛应用于军工、化工、机械等领域。

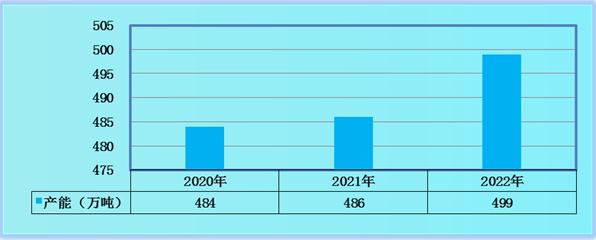

目前国内氟化工企业已发展到上千家,形成了包括氟烷烃、含氟聚合物、无机氟化物、含氟精细化学品、氟材料加工等在内的完整氟化工产业链,产品年产能接近500万吨,产能和消费量均占全球半壁江山。

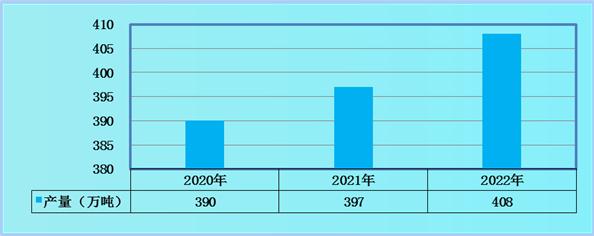

近年来,国家持续对资源合理开发和环境保护给予高度重视,监管力度持续加大,行业准入门槛不断提高。违规开采、生产技术不达标、安全隐患突出的萤石矿企加速退出,行业有效产能规模持续收缩并向头部企业集中,2022年中国氟化工的产量达到408万吨,同比增长2.8%。

综合来看,氟化工行业的产能利用率目前集中在80%以上,因此,行业的产能利用情况较好。氟化工产能利用情况波动较大,巨化股份和永和股份的利用率达到80%以上,而多氟多和联创股份的利用率为60%左右;因此,氟化工的工艺技术流程各个企业之间掌握程度差异较大。

随着我国对于氟化工产品的需求量不断上升,促使我国氟化工产品产量也在逐渐上涨,预计到2027年中国氟化工产品产量将接近507万吨,同比增长5.58%。未来,我国国内氟化工生产企业发展氟产品需要从品质上、纯度上、改性品种和安全、节能、环保上赶上国际水平;要利用氟材料的优异特性开展广泛的应用研究,包括配方研究、加工设备和加工方法研究、以及技术服务等。

据中研普华产业院研究报告《2022-2027年中国氟化工行业市场深度调研与发展预测报告》数据显示

第四章 中国氟化工行业市场发展分析及预测

第一节 2020-2022年中国氟化工行业供需分析

一、市场供给分析

1.行业产能分析

图表:2020-2022年中国氟化工行业产能

数据来源:中研普华研究院

目前国内氟化工企业已发展到上千家,形成了包括氟烷烃、含氟聚合物、无机氟化物、含氟精细化学品、氟材料加工等在内的完整氟化工产业链,产品年产能接近500万吨,产能和消费量均占全球半壁江山。

2.行业产量分析

近年来,国家持续对资源合理开发和环境保护给予高度重视,监管力度持续加大,行业准入门槛不断提高。违规开采、生产技术不达标、安全隐患突出的萤石矿企加速退出,行业有效产能规模持续收缩并向头部企业集中,2022年中国氟化工的产量达到408万吨,同比增长2.8%。

图表:2020-2022年中国氟化工行业产量

数据来源:中研普华研究院

3.行业开工率分析

综合来看,氟化工行业的产能利用率目前集中在80%以上,因此,行业的产能利用情况较好。氟化工产能利用情况波动较大,巨化股份和永和股份的利用率达到80%以上,而多氟多和联创股份的利用率为60%左右;因此,氟化工的工艺技术流程各个企业之间掌握程度差异较大。

4.行业规划及在建产能项目进展情况

2022年,东岳集团新建1万吨/年PVDF项目预计将于10月建成投产,该项目完成后,再加上2022年内通过技术改造将完成的扩产项目,公司PVDF总产能将达到2.5万吨/年;根据东岳集团公司规划,到2025年PVDF总产能将达到5.5万吨/年,其原材料R142b总产能将达到10万吨/年。新扩增的产能不仅将用于生产涂料级PVDF、水处理膜级PVDF、太阳能背板膜级PVDF,其更多的侧重点将在于新型动力电池级PVDF。

截止2021年底多氟多新材料股份有限公司已经具备20000吨高纯晶体六氟磷酸锂的生产能力,2022年计划新建35000吨产能,年底总产能达55000吨。多氟多新材料股份有限公司利用自产无水氢氟酸为原料,采用“多级精馏、二次换热、微过滤等工艺”生产电子级氢氟酸。多氟多现具备年产50000吨电子级氢氟酸的产能,其中半导体级10000吨,已实现批量出口。

截至2021年底,中欣氟材共有无水氢氟酸年产能4万吨,硫酸年产能20万吨,苯乙酮系列年产能3000吨,2,3,4,5-四氟苯甲酰氯系列年产能2020吨,BMMI产能500吨,2,3,5,6- 四氟苯系列年产能1765吨,N-甲基哌嗪年产能1200吨以及BPEF年产能 1500吨。2021年,中欣氟材稳步推进新项目及技改项目建设,2021年年内中欣氟材“年产 5000吨4,4’- 二氟二苯酮项目”及”年产300吨3,4-二氟苯腈及500吨对氟硝基苯项目”均已获得环评批复;中欣氟材子公司高宝科技 " 氟精细化学品系列扩建项目 " 及子公司长兴萤石 " 切坑矿区萤石矿开采扩建项目 " 也均已获得环评批复,其中高宝科技 " 氟精细化学品系列扩建项目 " 可新增2万吨/年氟苯、3000吨/年4-氟苯甲酰氯、5.3万吨/年高纯氟化钾、1.4万吨/ 年高纯氟化钠和3万吨/年无水氢氟酸产能。除此之外,中欣氟材还积极向钠离子电池电解液和新型锂盐等新能源业务方面进行产能布局,其中中欣氟材子公司高宝矿业正在清流经济开发区建设年产10000吨六氟磷酸钠和5000吨双氟磺酰亚胺锂等氟系电解液材料生产线。

2021年,天赐材料相继提出新建福鼎一期10万吨、四川彭山30万吨、南通一期20万吨、肇庆天赐20万吨等电解液新项目, 外加已有溧阳项目和捷克项目,电解液远期产能规划接近120万吨。2021年底,天赐材料六氟磷酸锂产能达到3.2万吨;2022年伴随技改及扩建项目在6月完工,六氟磷酸锂产能有望达到约6.2万吨。此外,2021年天赐材料相继新建池州天赐15万吨液体六氟项目,九江天赐20万吨液体六氟项目,相关产能有望在2023 年、2024年陆续投放。天赐材料是国内最早量产LIFSI的企业之一,现有年产能6300吨,2022年技改项目落地后年产能将超过1万吨。天赐材料已布局年产6万吨HFSI项目,该产品是当量5.7万吨左右LIFSI的中间原料。

5.氟化工未来产量及增速预测

随着我国对于氟化工产品的需求量不断上升,促使我国氟化工产品产量也在逐渐上涨,预计到2027年中国氟化工产品产量将接近507万吨,同比增长5.58%。

图表:2023-2027年氟化工未来产量及增速预测

数据来源:中研普华研究院

欲了解更多关于氟化工行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2022-2027年中国氟化工行业市场深度调研与发展预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国氟化工行业市场深度调研与发展预测报告

氟化工是指以含氟材料为主要产品的化工产业,可分无机氟化工和有机氟化工两大行业。无机氟化工行业是化工行业的重要组成部分,其产品是机械、电子、冶金等行业的重要原料和辅料。在无机氟化物中...

查看详情

短视频行业市场前景如何?随着网红经济的出现,视频行业逐渐崛起一批优质UGC内容制作者,微博、秒拍、快手、今日头条纷...

随着“海洋强国”战略的提出以及5G时代的到来,无人船备受国家重视,这些因素推动了我国无人船研发迈入了崭新阶段,无...

铝离子电池行业发展趋势如何?铝离子电池(Aluminium-ion battery)是一类可充电电池,包含一个由铝制成的带负电阳极...

油菜行业市场如何?为提高油料产能和自给率,今年中央财政每亩补贴150元,开发冬闲田里推广水稻与冬油菜轮作模式,并安...

立体车库是用来最大量存取储放车辆的机械或机械设备系统。针对专业车场管理公司提高停车场容量、提高收益、增加停车费...

我国工控机(IPC)行业市场发展前景如何?随着社会信息化的深入,重点行业的关键任务将越来越依赖IPC,基于工控机的低...

微信扫一扫

微信扫一扫

2023中国氟化工行业市场发展现状 中国氟化工行业供需分析

2023中国氟化工行业市场发展现状 中国氟化工行业供需分析

研究院服务号

研究院服务号