根据代表性上市企业公告的梳理,液压行业的上市公司融资手段主要通过定向增发方式进行。从整体来看,我国液压上市企业融资目的主要是用于项目扩增生产线和补充流动资金等,例如恒立液压通过定向增发扩大全球范围内的液压技术研发中心及生产线建设。从中国液压代表性企业

20世纪50年代,我国液压、气动行业进入起步阶段。20世纪60年代后,我国液压、气动技术的应用从机床逐渐推广到农业机械和工程机械等领域,原来附属于主机厂的液压车间有的独立出来,成为液压件专业生产厂,行业进入专业化生产体系成长阶段。进入20世纪80年代,在国家改革开放的方针指引下,液压行业在规划、投资、引进技术和科研开发等方面得到基础件局的指导和支持,从此进入了快速发展期。21世纪以来,国家积极出台政策促进行业的发展,也加大了技术改造力度,行业进入成熟发展阶段。

根据代表性上市企业公告的梳理,液压行业的上市公司融资手段主要通过定向增发方式进行。从整体来看,我国液压上市企业融资目的主要是用于项目扩增生产线和补充流动资金等,例如恒立液压通过定向增发扩大全球范围内的液压技术研发中心及生产线建设。从中国液压代表性企业的对外投资来看,企业通过布局产业链上下游实现产业链一体化,投资设立的子公司生产经营销售工程机械等液压行业下游环节的产品,扩大企业销售市场及规模。同时部分企业还顺应时代发展新趋势,开拓新能源业务,实现产业链的降本增效。

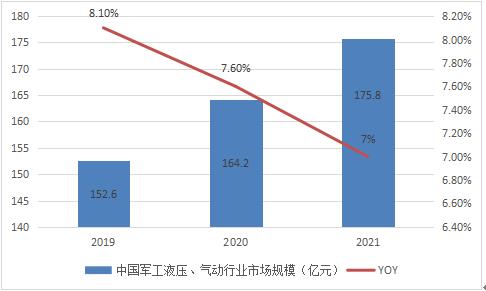

根据上海液压气动密封行业协会对液压行业81家、液力行业8家重点联系企业的工业总产值统计数据,2020年中国军工液压、气动行业的工业总产值为164.2亿元,较2019年产值有所下降,2021年中国重点联系企业的军工液压、气动产品工业总产值为175.8亿元。

根据中研普华产业研究院发布的《2022-2027年中国液压、气动行业市场发展环境与投资分析报告》显示:

中国军工液压、气动行业发展分析

第二节 2019-2021年军工液压,气动市场发展现状

一、2019-2021年我国军工液压、气动行业市场规模

图表:2019-2021年中国军工液压气动行业市场规模

数据来源:上海液压、气动行业协会、中研普华产业研究院整理

根据上海液压气动密封行业协会对液压行业81家、液力行业8家重点联系企业的工业总产值统计数据,2020年中国军工液压、气动行业的工业总产值为164.2亿元,较2019年产值有所下降,2021年中国重点联系企业的军工液压、气动产品工业总产值为175.8亿元。

二、2019-2021年我国军工液压、气动行业发展分析

目前,我国本土军工液压、气动企业生产技术水平与国外先进企业相比仍有较大差距。本土液压、气动企业自主创新能力、研发能力不足,所生产的大部分液压、气动产品处于价值链中低端,高端液压、气动元件的发展滞后于下游装备制造业,国内主机厂家无法向本土液压、气动企业采购高端液压产品,导致大量高端军工液压、气动元件需要依赖进口。

2021年我国军工液压、气动行业重点联系企业生产价值量分布最多的液压元件领域,其中液压缸占比达到35.6%,而液压、气动阀、液压泵和液压马达等技术难度较高、附加值较高的产品,生产价值量分布占比较少。液压阀、液压泵和液压马达是中国液压行业亟待国产化的重点领域。

三,2019-2021年中国军工液压、气动企业发展分析

从全球范围内看,军工液压、气动行业市场集中度较高,德国、美国、日本的液压、气动产业在全球保持领先,德国博世力士乐、美国派克汉尼汾、美国伊顿、日本川崎重工等跨国企业已具备了相当的生产规模和技术实力,军工液压、气动元件产品种类较全,覆盖了油缸、马达、泵阀等价值较大的液压元件,同时还有贺德克等一批颇具规模的企业作为一级供应商为液压系统生产厂商提供配套服务。

中国液压、气动行业起步较晚,国内军工液压企业普遍存在规模较小、市场集中度较低、缺乏高端液压产品等问题,其技术水平和规模较国外仍有一定差距。

尽管国内军工液压、气动企业与国际军工液压、气动企业存在较大差距,但随着国家政策的支持,依托国家重大工程和重点项目,部分国内军工液压、气动企业不断加强技术研发以及资金投入,经过多年积累,已经在液压细分行业具备一定的竞争优势,拥有了与主机厂配套能力,进一步缩短了与国外名牌企业的差距,但整体上仍然无法满足国内外市场需求。

第三节 2019-2021年液压、气动市场情况分析

一、2019-2021年中国军工液压、气动市场总体概况

我国本土军工液压、气动企业生产技术水平与国外先进企业相比仍有较大差距。本土军工液压企业自主创新能力、研发能力不足,所生产的大部分军工液压产品处于价值链中低端,高端军工液压元件的发展滞后于下游装备制造业,国内主机厂家无法向本土军工液压企业采购高端液压产品,导致大量高端军工液压元件需要依赖进口。

2019年、2020年和2021年我国液压产品进口总额分别为10.5亿美元、10.7亿美元和10.9亿美元,2019年、2020年和2021年我国液压产品出口总额分别为5.0亿美元、4亿美元和7亿美元,进口金额远大于出口金额。若考虑部分国内液压企业生产的液压元件用于出口市场,本土供给缺口将进一步扩大。

二、2019-2021年中国军工液压、气动产品市场发展分析

军工液压、气动元件是军工行走机械的重要组成部分,后者包括战车、战机、航空航天设备等。随着近些年来我国军费开支的持续走扩,也带动了中国军工液压、气压动力机械及元件制造行业的快速发展。

据权威期刊《液压气动与密封》披露的估测数据,2019-2021年中国军工液压、气压动力机械及元件制造行业市场规模呈现出持续增长态势,年复合增长率为7.5%。2021年,中国军工液压、气动动力机械及元件制造市场规模约为175.8亿元。

图表:2021年全球军工液压行业市场规模分布情况

数据来源:上海液压、气动行业协会、中研普华产业研究院整理

本报告由中研普华咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、工信部、中国行业研究网、全国及海外多种相关报纸杂志的基础信息等公布和提供的大量资料和数据,客观、多角度地对中国液压、气动市场进行了分析研究。

报告在总结中国液压、气动发展历程的基础上,结合新时期的各方面因素,对中国液压、气动的发展趋势给予了细致和审慎的预测论证。报告资料详实,图表丰富,既有深入的分析,又有直观的比较,为液压、气动企业在激烈的市场竞争中洞察先机,能准确及时的针对自身环境调整经营策略。

了解更多行业数据详情,可以点击查阅中研普华产业研究院的《2022-2027年中国液压、气动行业市场发展环境与投资分析报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国液压、气动行业市场发展环境与投资分析报告

20世纪50年代,我国液压、气动行业进入起步阶段。20世纪60年代后,我国液压、气动技术的应用从机床逐渐推广到农业机械和工程机械等领域,原来附属于主机厂的液压车间有的独立出来,成为液压件专...

查看详情

汽车电子水泵,很多新能源汽车、房车等特种车辆常用于微型水泵作为水循环、冷却或车上供水系统,这种微型自吸水泵统称...

花青素,又称花色素,是一种普遍存在于自然界中的水溶性天然色素。中国花青素行业市场规模分析 花青素行业生命周期研...

吹风机行业市场投资情况如何?为了迎合消费者,打破人们对电吹风产品的传统认知,各大厂商竭力对产品线进行更新,实现?...

便携式微型计算机行业市场投资情况如何?随着国内经济的发展,便携式微型计算机市场发展面临巨大机遇和挑战。在市场竞?...

信源加密行业市场投资情况如何?中央网络安全和信息化委员印发的《“十四五”国家信息化规划》中,明确了关键信息基础?...

鼓风机行业市场投资情况如何?鼓风机输送介质以清洁空气、清洁煤气、二氧化硫及其他惰性气体为主。也可按需生产输送其2...

微信扫一扫

微信扫一扫

2023液压气动设备行业现状与市场发展前景趋势分析

2023液压气动设备行业现状与市场发展前景趋势分析

研究院服务号

研究院服务号