6G技术相比5G技术,在速率、时延、流量密度等方面都有着数量级级别的提升,其中峰值速率预计将超过100Gbps。因此对于光通信的传输速率以及稳定性提出了更高的要求,对于光模块的需求将进一步提高。

光模块的需求将进一步提高

6G技术相比5G技术,在速率、时延、流量密度等方面都有着数量级级别的提升,其中峰值速率预计将超过100Gbps。因此对于光通信的传输速率以及稳定性提出了更高的要求,对于光模块的需求将进一步提高。

光模块由光电子器件、功能电路和光接口等组成,光电子器件包括发射和接收两部分。简单的说,光模块的作用就是光电转换,发送端把电信号转换成光信号,通过光纤传送后,接收端再把光信号转换成电信号。

光模块行业主管部门是国家发改委、工业和信息化部。其中,国家发改委负责协调产业发展的重大问题并衔接、平衡相关发展规划和重大政策,做好行业发展与国民经济和社会发展规划的衔接;会同有关部门拟订产业发展战略和重大政策,组织拟订促进产业技术进步的战略、规划和重大政策。工业和信息化部负责监督管理行业发展,制定并组织实施行业规划和产业政策,提出优化产业结构的政策建议;起草相关法律法规草案,制定规章;拟订行业技术规范和标准并组织实施,指导行业质量管理工作,引导、组织研发与生产,协调各部委对产业的支持,促进新型技术的推广应用。

2019年全球光模块市场规模为84亿美元,2020年,光模块产生全球总收入约为96亿美元,预计到2026年将至少翻一番,约210亿美元,并且2020-2026年的复合年增长率将高达14%。

随着全球5G的逐渐覆盖,必须大规模更新硬件软件支持,CSP的资本支出增速将维持中等增速;另外数据量持续增长,北美数据中心依然处于大规模建设期,中国数据中心未来可观,未来整个通信行业资本支出将持续增长。

互联网内容提供商(ICP)方面,谷歌、苹果和Facebook等大型ICP开始花重金投资自身企业网络迅速推动通信行业资本支出,主要围绕数据中心和云基础设施,数据流量呈爆发式增长,推动作为载体的数据中心成为“刚需”,加上ICP的收入增长更为强劲,且一些ICP(尤其是谷歌)相较电信的大型CSP将更多的收入用于资本支出,ICP的资本支出基本持续维持10%以上的增长率,并带动市场整体增长。

据中研普华产业院研究报告《2022-2027年中国光模块行业发展现状及趋势预测报告》分析

第五章 中国光模块行业市场供给状况及市场行情走势

5.1 中国光模块行业发展历程介绍

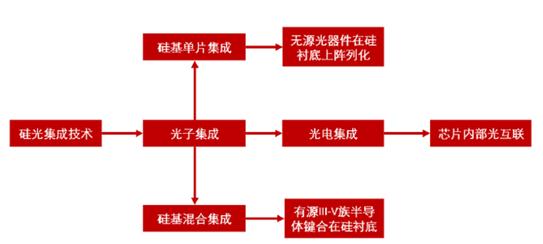

从发展历程看,硅光集成技术将遵循由光子集成→光电集成的发展过程,待技术成熟后指向芯片内部光互联。目前,通信领域的硅光模块属于光子集成范畴,从制造工艺看可分为两类:单片集成与混合集成。目前已量产的硅光模块中,基于硅衬底的混合集成是主要方式。

图表:硅光集成技术发展趋势示意图

数据来源:中研普华整理

5.2 中国光模块行业市场特性解析

由于传统的EML/DML信号调制方式已接近带宽极限,对硅光来说是一次弯道超车的机会,但:硅光技术尚未成熟,行业技术格局仍将保持稳定。主要表现为:

硅光产品良率较低、传输损耗较大,硅光方案成本优势不明显。由于InP和GaAs(III-V族材料)晶圆尺寸较小,材料成本高,加工成本较高,业内人士希望通过大尺寸、加工技术成熟的硅晶圆替代InP和GaAs,但是由于硅是间接带隙材料,硅发光效率极低,若采用硅光技术来制作光模块,光源成为一个难点。另外从生产成本、材料本身的特性考虑,硅光难以取代现有III-V族技术,尤其是在长距传输中。

未来硅光可能在相干光通信和400G光模块(短距超高速传输)中有部分应用。比如100G硅光模块在PSM4(500m)和400G硅光模块在DR4(500m)场景下有成本竞争优势。

5.3 中国光模块行业市场主体类型及入场方式

企业投资的方式有:

1.企业在对项目进行投资前,需要了解企业投资的主要分类有哪些,进而选择适合自身的投资方式。

2.按投资回收期限的长短,投资可分为短期投资和长期投资。短期投资是指回收期在一年以内的投资,主要包括现金、应收款项、存货、短期有价证券等投资;长期投资是指回收期在一年以上的投资,主要包括固定资产、无形资产、对外长期投资等。

3.按投资的方向不同,分为对内投资和对外投资。从企业的角度看,对内投资就是项目投资,是指企业将资金投放于为取得供本企业生产经营使用的固定资产、无形资产、其他资产和垫支流动资金而形成的一种投资。对外投资是指企业为购买国家及其他企业发行的有价证券或其他金融产品,或以货币资金、实物资产、无形资产向其他企业(如联营企业、子公司等)注入资金而发生的投资。

4.按投资行为的介入程度,分为直接投资和间接投资。直接投资包括企业内部直接投资和对外直接投资,前者形成企业内部直接用于生产经营的各项资产,后者形成企业持有的各种股权性资产,如持有子公司或联营公司股份等。间接投资是指通过购买被投资对象发行的金融工具而将资金间接转移交付给被投资对象使用的投资,如企业购买特定投资对象发行的股票、债券、基金等。

5.4 中国光模块行业市场主体数量规模

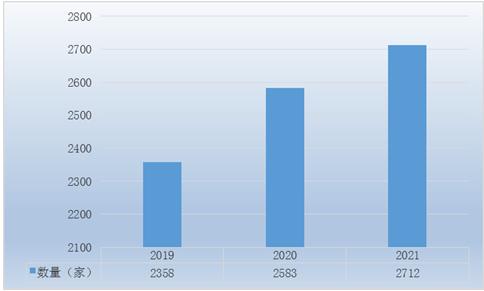

图表:中国光模块行业企业数量规模

数据来源:中研普华研究院

2019-2021年我国光模块企业由2358家上升到2712家。

5.5 中国光模块行业市场供给能力布局状况

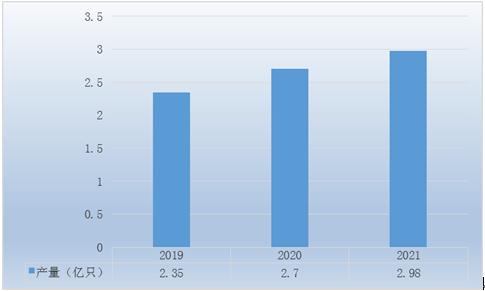

从行业供给来看,2020年我国光模块行业产量2.7亿只,2021年增加到2.98亿只。

图表:2019-2021年光模块行业产量

数据来源:中研普华研究院

5.6 中国光模块行业市场供给水平分析

从产品角度看,目前100G光模块对传统10G、25G光模块进行加速迭代,成为当前主力产品,未来仍将持续扩大,即使未来400G作为下一代主流产品推向市场,随着整体市场的增量和迭代周期的存在,100G产品的需求量仍将持续扩大并维持一段时间。

另外,超大规模数据中心建设引领光模块进入400G时代,从现有技术规格来看,400G光模块主要分为OSFP(25GPAM4*8;更适合电信;)、QSFP-DD(50GNRZ*8;适合短距数据中心)、CFP8三种方案。当前400G模块的需求来源是云厂商,对于其超大数据中心而言,并不要求长距离传输,对能耗指标和尺寸要求较高,QSFP-DD为数据中心400G光模块首选。

5.7 中国光模块行业市场行情走势分析

在过去的十年中,光接入模块价格呈逐年下降的趋势。目前来看,5G时代降价会更快,需求数量倍增、指标宽松、技术进步、低成本器件及过度竞争都可能成为导致价格下降的因素。

本研究咨询报告由中研普华咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、中国行业研究网、全国及海外多种相关报刊杂志的基础信息等公布和提供的大量资料,首先分析了国内外光模块行业的发展,接着对中国光模块行业的运营状况进行了细致的透析,然后具体介绍了细分市场的发展。随后,报告对光模块企业经营、行业竞争格局等进行了重点分析,最后分析了光模块行业的发展趋势并提出投融资建议。本报告数据权威、详实、丰富,同时通过专业的分析预测模型,对行业核心发展指标进行科学地预测。您或贵单位若想对光模块行业有个系统深入的了解、或者想投资光模块行业,本报告将是您不可或缺的重要参考工具。

欲了解更多关于光模块行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2022-2027年中国光模块行业发展现状及趋势预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国光模块行业发展现状及趋势预测报告

2018年,中国电子元件行业协会发布《中国光电子器件产业技术发展路线图(2018-2022年)》,该发展路线图量化了2020年以及2022年核心光模块产品的发展规划,确保2022年中低端光电子芯片国产化率6...

查看详情

审计信息化行业未来发展趋势如何?作为认识世界和改变世界的重要工具,信息对每个人都产生了重要的影响。特别是在当今2...

数字影院市场现状如何?国家电影局发布的《“十四五”中国电影发展规划》(以下简称《规划》),让LED屏幕企业看到了新...

随着ChatGPT的持续爆火对算力提出更高要求,云计算基础设施作为算力核心,重要性日益凸显,光通信是云计算数据中心重A...

小龙虾原本是一种外来入侵物种,但勤劳的中国人却将其变成了美食。现如今,小龙虾也只能靠规模化养殖才能满足市场需求...

一、真空镀膜的概念真空镀膜是一种由物理方法产生薄膜材料的技术。在真空室内材料的原子从加热源离析出来打到被镀物体...

光通信器件又称光器件,分为光有源器件和光无源器件。光有源器件是光通信系统中将电信号转换成光信号或将光信号转换成...

微信扫一扫

微信扫一扫

研究院服务号

研究院服务号