新型储能参与主体应借助政策与市场机制改革之风,探索建立成熟商业模式,实现真正的主体独立性并在储能服务市场中取得议价权才能保障行业稳健发展。当前,我国储能企业已在发电侧、输配侧、用户侧开拓多种盈利模式,主要有削峰填谷收益、调峰调频等电网辅助服务、配套储

储能(storedenergy)是指通过介质或设备把能量存储起来,在需要时再释放的过程。储能可分为机械类储能、电气类储能、电化学类储能、热储能、化学类储能等。其中机械类储能、电化学类储能应用较多,电气类储能即电磁储能,电储能又被成为电力系统储能。

具体从分类上来看,抽水储能:电网低谷时利用过剩电力将水从下池水库抽到上池水库转化为重力势能储存的形式。电化学储能:指各种二次电池储能。利用化学元素做储能介质,充放电过程伴随储能介质的化学反应。包括铅酸电池、锂电池等。热储能:进一步分为显热储存和潜热储存,熔盐储能是潜热储存。化学类储能:目前主要应用形式为氢储能。

从整个电力系统的角度看,储能的应用场景可分为发电侧储能、输配电侧储能和用电侧储能三大场景。从不同场景来看,发电侧对储能的需求场景类型较多,包括电力调峰、辅助动态运行、系统调频、可再生能源并网等;输配电侧储能主要用于缓解电网阻塞、延缓输配电设备扩容升级等;用电侧储能主要用于电力自发自用、峰谷价差套利、容量电费管理和提升供电可靠性等。

新型储能参与主体应借助政策与市场机制改革之风,探索建立成熟商业模式,实现真正的主体独立性并在储能服务市场中取得议价权才能保障行业稳健发展。当前,我国储能企业已在发电侧、输配侧、用户侧开拓多种盈利模式,主要有削峰填谷收益、调峰调频等电网辅助服务、配套储能租赁、共享储能、能源合同管理等模式。

根据中研普华产业研究院发布的《2023-2028年新型储能行业市场发展环境与投资趋势分析报告》显示:

2018-2022年电化学储能——锂电池行业发展分析

第一节 2018-2022年全球锂电池行业发展状况

一、各国布局状况

2021年6月18日,LG新能源亚洲营销总经理在2021中国汽车论坛会上透露,LG新能源正在开发全固态电池,预计2026年实现量产。除LG新能源之外,宁德时代、比亚迪、三星SDI、韩国SKI、松下等全球锂电池巨头均在布局固态电池。全球锂电池巨头均在布局的固态电池是未来锂电池的发展方向。

目前,固态电池行业仍处于早期,固态电池量产产品很少,并且市场化产品产量较低。目前,全球企业开始加大固态锂电池方面的研究布局,加上各国政策的推动下,固态锂电池产业化进程有望加快。

二、市场发展规模

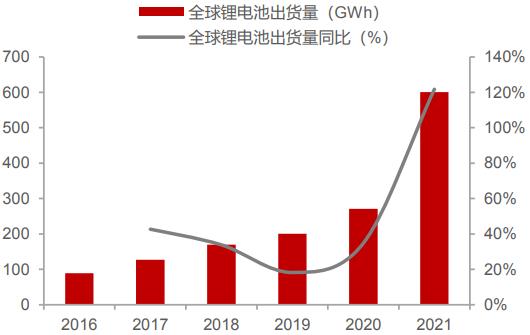

2016-2021年全球锂电池出货量由89GWh上升至601GWh,5年CAGR为46.52%。

图表:2016-2021年全球锂电池行业出货量情况

数据来源:中研普华产业研究院整理

三、产品结构分析

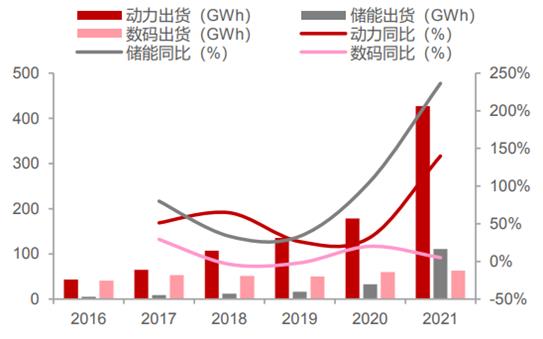

动力领域,新能源汽车的兴起带动动力锂电池的需求大幅上升,2021年全球动力锂电池出货量为427GWh,2016-2021年5年CAGR为58.27%。3C领域,锂电池广泛应用于智能手机、笔记本电脑、智能穿戴设备、移动电源等设备,2021年全球3C类锂电池出货量为63GWh,同比增长5%。储能领域,为达成“碳中和”目标,各国纷纷将传统煤炭能源转向光伏+锂电储能形式,锂电储能市场发展空间广阔,2021年全球储能锂电池出货量111GWh,同比增长236.36%。

图表:2016-2021年全球锂电池行业产品结构情况

数据来源:中研普华产业研究院整理

四、区域分布格局

根据S&P Global Market Intelligence公布的数据显示,从产能来看,2021年,中国在主导了全球锂离子制造市场,中国锂离子电池产能占世界产能的约77%,其次是美国,占比约为9%。

虽然,S&P Global Market Intelligence预计,中国将在2025年继续成为锂离子电池制造的领先国家,但随着欧洲对制造设施的计划投资,其产能将大幅扩大,2025年,欧洲有望在成为世界第二大锂离子电池生产国,约占全球产能的25%。

五、企业竞争状况

从企业分布的地域来看,2021年全球储能锂电池出货量top10中,日本只有松下上榜,韩国两家上榜,其余7家企业均为中国企业。其中,宁德时代储能锂电池出货量达16.1GWh,全球占比22.6%,全球排名第一;韩国SDI储能锂电池出货量8.1GWh,全球占比11.5%,全球排名第二;韩国LG储能锂电池出货量7.9GWh,全球占比11.2%,全球排名第三。

六、技术发展分析

2010-2019年全球锂电池行业专利申请数量呈现逐年增长态势,2020年全球锂电池行业专利申请数量有所下降,为35953项。

在专利授权方面,2010-2015年全球锂电池行业专利授权数量呈现波动态势,2016年开始出现连年下降趋势,2020年全球锂电池行业专利授权数量为3万项,授权比重仅为0.01%。

2021年,全球锂电池行业专利申请数量和专利授权数量分别为9721项和10520项,截止2021年12月31日,全球锂电池行业专利申请数量为16.14万项。

七、行业发展预测

1)随着5G时代到来以及所带来的产业升级,为减少“弃电”现象,稳定电里供应,降低电力使用成本,配套储能势在必行。

2)欧美等国的储能增量主要在于家庭储能和便携式储能,未来电力储能有望引领欧美等国锂电储能市场发展;国内未来几年增量主要在电力储能,比如其中发电侧和电网侧,很多地方甚至强制配储。

3)从储能行业发展分布的地域来看,到2030年,欧美国家新增投运储能锂电项目将增加5-6倍,中国新增投运储能锂电项目将增加超过10倍。

4)目前美国是全球最大的储能锂电市场,根据目前新增项目数量及未来规划来看,到2026年,中国有望超过美国成为全球最大储能锂电市场。而其他前列储能锂电市场仍将会是韩国、澳大利亚、英国、日本等。

5)近年来国内外电化学储能电站的安全事故频发,未来各国一方面除了提升锂电池本身安全性能之外,也将会逐步加强储能锂电池行业相关标准以及政策的制定实施;在相关配套技术上加强在单体、模组、系统等级别多层安全防护策略研究、安全技术提升及消防方案开发、高效热设计及管理策略的研究等。

6)目前电力储能商业模式还尚未完全走通,目前大部分投运储能项目盈利困难,未来几年储能锂电仍将是以政策导向为主,推动行业向前发展。

7)储能产业链尚未形成完善的闭环,储能锂电池及废旧设施回收利用环节仍有待建立完善。未来将会有更多的企业布局锂电池及相关设备的回收再利用,提高产业效率。

本报告由中研普华咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、工信部、中国行业研究网、全国及海外多种相关报纸杂志的基础信息等公布和提供的大量资料和数据,客观、多角度地对中国新型储能市场进行了分析研究。

报告在总结中国新型储能发展历程的基础上,结合新时期的各方面因素,对中国新型储能的发展趋势给予了细致和审慎的预测论证。报告资料详实,图表丰富,既有深入的分析,又有直观的比较,为新型储能企业在激烈的市场竞争中洞察先机,能准确及时的针对自身环境调整经营策略。

了解更多行业数据详情,可以点击查阅中研普华产业研究院的《2023-2028年新型储能行业市场发展环境与投资趋势分析报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年新型储能行业市场发展环境与投资趋势分析报告

储能(storedenergy)是指通过介质或设备把能量存储起来,在需要时再释放的过程。储能可分为机械类储能、电气类储能、电化学类储能、热储能、化学类储能等。其中机械类储能、电化学类储能应用较...

查看详情

旅游演艺行业市场投资情况如何?随着旅游演艺行业竞争的不断加剧,大型企业间并购整合与资本运作日趋频繁,国内外优秀2...

医用加速器是生物医学上的一种用来对肿瘤进行放射治疗的粒子加速器装置。带电粒子加速器是用人工方法借助不同形态的电...

智能交通系统的前身是智能车辆道路系统(Intelligent Vehicle Highway System,IVHS)。中国智能交通行业应用场景I...

无机复合涂料行业市场发展如何?无机涂料的基料材料往往直接取材于自然界,因而来源十分丰富。例如,硅溶胶,硅酸盐溶2...

电子书行业前景如何?电子书还属于新鲜事物,我国电子书用户规模持续上涨。当前,中国的电子书行业正蓬勃发展,并成为K...

未来国内汽车内饰行业前景及现状如何?汽车内饰件是覆盖在汽车内部的装饰件,是与驾乘人员密切接触的重要汽车零部件,2...

微信扫一扫

微信扫一扫

新型储能标准体系建设发展政策 储能电池产业性价比有望提升

新型储能标准体系建设发展政策 储能电池产业性价比有望提升

研究院服务号

研究院服务号