预制菜产业链上游包括家禽养殖、畜牧养殖、水产养殖、蔬菜种植以及调味品生产业,上游养殖、种植等标准化程度高的企业参与预制菜生产可有效降低成本。产业链中游为预制菜生产,包括成品菜和半成品菜的生产,产后储存方式以冷藏和冷冻为主,常以冷链物流配送至下游。

今年两会期间,多位人大代表、政协委员做出预制菜产业发展提案,为产业良性发展献言献策。当下,国内预制菜产业发展如火如荼,2022年中国预制菜市场规模保持较高的增长速度。数据显示,2022年中国预制菜市场规模达4196亿元,同比增长21.3%,预计2026年市场规模将达10720亿元。

预制菜是指经过洗、切、搭配、加工完成的菜品,采取冷冻或真空等一系列方式进行包装保存,消费者购买后只需通过简单烹调或直接开封即可食用,具有方便、高效、出品稳定的特点。根据其消费形式、包装方式、贮运方式的不同,可分为多种类别。根据深加工程度和食用方便性,可分为即食食品、即热食品、即烹食品、即配食品;根据包装形式的不同,可以分为散销、小包装、大包装三类;根据贮运方式的不同,可分为冷藏、速冻、热链、常温四类。

经济发展使人们的生活节奏加快,没有时间去买菜备菜,也没有时间学做菜,但收入水平提高之后人们对生活品质、食品安全的要求更高,预制菜因为免切免洗免配,有效节省了时间,口味也不差,就使得消费者对预制菜品需求变大。此外,因2020年的新冠疫情对餐饮行业产生了巨大的破坏性,餐饮行业的预制菜开始走进消费者视野中,同时社区团购、传统商超、电商、外卖渠道端预制菜销售量的激增,让众多预制菜品牌开始得到媒体曝光。

预制菜产业链上游包括家禽养殖、畜牧养殖、水产养殖、蔬菜种植以及调味品生产业,上游养殖、种植等标准化程度高的企业参与预制菜生产可有效降低成本。产业链中游为预制菜生产,包括成品菜和半成品菜的生产,产后储存方式以冷藏和冷冻为主,常以冷链物流配送至下游。产业链下游预制菜的销售渠道可以分为B端和C端两部分。

面对万亿级预制菜“盛宴”,广东、山东、河南等省份提前抢席位,将发展预制菜写进政府工作报告。浙江省内部分城市也在加码这一新业态:湖州南浔正快马加鞭打造“长三角中心厨房”;舟山普陀(万洋)预制菜产业园,将投资20亿元抢滩水产品预制菜市场;温州制定了预制菜产业发展三年行动方案,重点发展10条预制菜产业链,创立具有地域性标志的“瓯菜”预制菜产品;杭州临安辽野食品有限公司的酸菜鱼、金汤肥牛等预制菜,积累了超过100万用户,今年产值有望突破亿元大关……

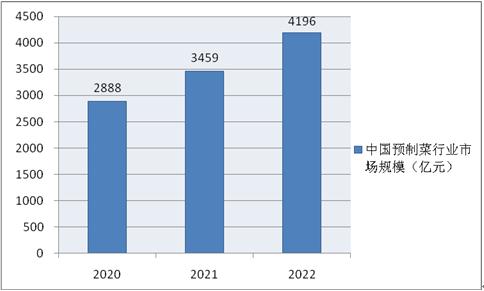

根据相关数据,2020-2022年中国预制菜行业的市场规模如下图所示。预制菜在餐饮和居家消费的双重推动下迎来行业风口。2022年中国预制菜市场规模为4196亿元,同比增长21.3%。

据中研普华产业院研究报告《2023-2028年中国预制菜行业供需分析及发展前景研究报告》数据显示

第四章 2022年中国预制菜行业市场分析

第一节 预制菜行业市场规模分析

一、预制菜行业市场规模及增速

根据相关数据,2020-2022年中国预制菜行业的市场规模如下图所示。预制菜在餐饮和居家消费的双重推动下迎来行业风口。2022年中国预制菜市场规模为4196亿元,同比增长21.3%。

图表:2020-2022年中国预制菜行业市场规模(单位:亿元)

数据来源:中研普华产业研究院

二、影响预制菜行业市场规模的因素

预制菜的发展受供需双方影响:1)需求端,快速、便捷、高效备餐需求同时在家庭端与餐饮端快速增长;2)供给端,冷链物流的基础实力逐渐提升,为预制菜发展奠定基础。

1、To C端:新一代消费者,快速备餐需求增加

家庭消费者对预制菜需求的提升在于消费升级、城镇化发展。预制菜目前主要价格带在21-30元,与外卖、部分方便速食价格带接近。预制菜近一半的消费者来自一线城市,一线城市中,消费者经济实力较强,且工作节奏较快,对于快速备餐需求更强。从消费者动机来看,多数消费者购买预制菜的主要目的是节省时间,但是也会兼顾美味、健康等因素。

疫情也加速了预制菜的发展。疫情对餐饮堂食有较大影响,使得家庭场景用餐频次增加,加速了预制菜渗透率的提升。2021年,每日优鲜预制菜销量同比增长超过300%。《虎年春节消费趋势报告》中提到,春节淘宝预制菜销量同比增长达到100%以上,而盒马渠道的预制菜销量也实现了同比345%的增长。预制菜在家庭端消费还处于发展初期,渗透率水平仍较低。但随着消费习惯养成,以及未来预制菜品类不断丰富、口感不断提升,消费者平均购买频次预计会有进一步提升。

2、To B端:餐饮供应链发展,降本增效诉求明显

预制菜有助于缓解餐饮行业成本端压力。随着我国国民经济的稳步发展,餐饮行业也持续扩容,2020-2021年受新冠疫情影响,线下消费场景受到管控限制,餐饮业短期内遭遇较大冲击。而与此同时,在疫情导致的全球供应链受阻、大宗商品通胀加剧的背景下,长期困扰餐饮企业的成本“三高”问题(高房租、高人工、高原材料成本)以及能源成本被进一步被放大,餐饮企业经营压力陡增。预制菜作为一种半成品,一方面,可以降低餐企对于厨师人员的依赖,节约人工成本;另一方面,也能够通过减少后厨制作流程,进一步缩减后厨使用面积,降低房租成本。

预制菜可满足餐饮连锁化趋势下的标准化需求。随着居民可支配收入的增加,对餐饮品牌和食品安全的关注度持续提升,连锁餐饮企业凭借全流程的标准化管理,愈发得到消费者的认可。同时,在行业大环境出现波动时,连锁餐饮企业凭借较强的抗风险能力更易于存活,市场份额不断提升。在连锁餐饮企业经营中,如何保证不同门店菜品口味的一致性,增强消费者对于餐饮品牌的认知显得至关重要。中国连锁经营协会的调查显示,我国目前成规模的连锁餐饮企业中,74%已自建中央厨房体系,不仅可以为企业内部的门店体系提供预制菜等半成品,也可以将服务能力向外辐射,为其他餐企供应预制半成品。通过这一模式,不仅可以提升餐企对终端门店的掌控能力,也能利用集约化生产优势进一步降低成本。

外卖需求增加,预制菜使用有利于提升出餐效率。随着工作生活节奏的加快,人们投入到家庭烹饪的时间相对有限。特别是对于年轻群体,通过外卖解决日常饮食需求逐渐成为主流方式。与此同时,疫情对堂食场景的冲击,以及出于自我保护,消费者会更倾向于选择外卖消费。外卖商家通过采用预制菜(料理包)进行菜品烹饪,可以加快出餐速度,提升消费者体验,降低制作成本的同时加快周转,增加门店营收。

3、冷链物流保障了配送服务与产品质量

预制菜的配送基本通过冷链进行,冷链设施建设决定了产品的配送范围及质量稳定。2022年,我国冷链物流行业市场规模有望突破4500亿元,保持较快增长趋势。同时,2021年我国冷库总容量达到5224万吨,同比增长6.05%。同期,我国运输配送主要设备冷藏车总量达到14.36万辆,近4年的CAGR达到17.8%。冷链建设预计仍会保持较快增速,为预制菜业务发展进一步夯实基础。

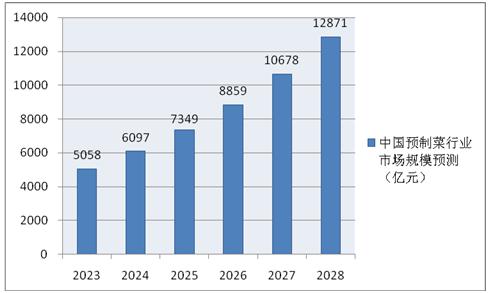

三、2023-2028年预制菜行业市场规模及增速预测

根据2020-2022年中国预制菜行业市场规模的相关数据,现对2023-2028年行业市场规模做出如下预测:中国预制菜行业预计将继续以20%的增长率逐年上升。未来6到7年间,行业有望成为“下一个万亿餐饮市场”。

图表:2023-2028年中国预制菜行业市场规模预测(单位:亿元)

数据来源:中研普华产业研究院

本研究咨询报告由中研普华咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、中国行业研究网、全国及海外多种相关报纸杂志的基础信息等公布和提供的大量资料和数据,客观、多角度地对中国预制菜市场进行了分析研究。报告在总结中国预制菜行业发展历程的基础上,结合新时期的各方面因素,对中国预制菜行业的发展趋势给予了细致和审慎的预测论证。报告资料详实,图表丰富,既有深入的分析,又有直观的比较,为预制菜企业在激烈的市场竞争中洞察先机,能准确及时的针对自身环境调整经营策略。

欲了解更多关于预制菜行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2023-2028年中国预制菜行业供需分析及发展前景研究报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国预制菜行业供需分析及发展前景研究报告

预制菜行业研究报告主要分析了预制菜行业的国内外发展概况、行业的发展环境、市场分析(市场规模、市场结构、市场特点等)、生产分析(生产总量、供需平衡等)、竞争分析(行业集中度、竞争格局...

查看详情

无机复合涂料行业市场发展如何?无机涂料的基料材料往往直接取材于自然界,因而来源十分丰富。例如,硅溶胶,硅酸盐溶2...

电子书行业前景如何?电子书还属于新鲜事物,我国电子书用户规模持续上涨。当前,中国的电子书行业正蓬勃发展,并成为K...

未来国内汽车内饰行业前景及现状如何?汽车内饰件是覆盖在汽车内部的装饰件,是与驾乘人员密切接触的重要汽车零部件,2...

旅游业已成为全球经济中发展势头最强劲和规模最大的产业之一,也是中国经济发展的支柱性产业之一。2020年初新冠疫情突...

睡眠监测设备行业市场投资情况如何?从当下的落地场景来看,医疗健康领域将是脑机接口技术的主要应用市场,并且让脑机!...

豆制品是以大豆、小豆、青豆、豌豆、蚕豆等豆类为主要原料,经加工而成的食品,主要包括豆腐、豆腐丝、豆浆、豆浆粉、...

微信扫一扫

微信扫一扫

2022年我国预制菜市场规模达4196亿元 预制菜行业发展前景

2022年我国预制菜市场规模达4196亿元 预制菜行业发展前景

研究院服务号

研究院服务号