由于该模式无需花费巨额成本建设晶圆制造、封装和测试生产线,能充分发挥技术优势,目前为全球绝大多数集成电路设计企业所采用,代表公司包括高通、华为海思等。信息安全芯片产品领域的主要企业包括恩智浦和英飞凌等全球巨头,以及中电华大科技、紫光国微、国民技术等国

信息安全芯片就是可信任平台模块,是一个可独立进行密钥生成、加解密的装置,内部拥有独立的处理器和存储单元,可存储密钥和特征数据,为电脑提供加密和安全认证服务。用安全芯片进行加密,密钥被存储在硬件中,被窃的数据无法解密,从而保护商业隐私和数据安全。

中国信息安全芯片行业产能规模 中国信息安全芯片行业发展趋势预测

我国信息安全芯片行业技术趋于先进和成熟,产品竞争力强,市场需求巨大,由中国信息网可知,我国信息安全芯片行业销售年增长率在30%-10%之间,我国信息安全芯片行业正处于成长期。

根据中研普华产业研究院发布的《2023-2028年中国信息安全芯片行业前景分析与发展趋势预测报告》显示:

2020-2022年中国信息安全芯片行业总体产能规模

一、信息安全芯片产业总体产能规模

集成电路产业链主要包括IP设计、芯片设计、晶圆制造和封装测试等环节。

行业经营模式可分为IDM模式和Fabless模式。

IDM模式即垂直整合制造模式,指企业拥有专属的晶圆制造厂和封装测试厂,独立完成集成电路设计、晶圆制造和封装测试等全部业务环节,为集成电路产业发展初期普遍采用的模式,并得到有效的延续发展。但该模式对企业的技术研发能力、资金实力和生产管理能力等具有很高的要求,目前行业内采用该模式的公司主要为三星电子、英特尔等国际巨头企业。

Fabless模式即无晶圆厂制造模式,该模式下企业专注于集成电路的设计、研发和销售,将晶圆制造、封装测试等环节委托给专业的晶圆制造厂商、封装测试厂商完成。由于该模式无需花费巨额成本建设晶圆制造、封装和测试生产线,能充分发挥技术优势,目前为全球绝大多数集成电路设计企业所采用,代表公司包括高通、华为海思等。

信息安全芯片产品领域的主要企业包括恩智浦和英飞凌等全球巨头,以及中电华大科技、紫光国微、国民技术等国内领先企业。

(1)恩智浦

恩智浦创立于2006年,总部位于荷兰。恩智浦是全球领先的半导体公司之一,是智能世界安全连接方案的领先供应商,覆盖汽车电子、工业控制与物联网、移动通信、通信设备等市场领域,在汽车电子和安全芯片等领域居于全球市场份额首位。

(2)英飞凌

英飞凌成立于1999年,总部位于德国,是全球领先的半导体公司,在汽车及工业电子、数字安全、数字通信与联网设备、移动出行、功率器件、射频器件与传感器、电源管理等领域提供先进的半导体产品及完整的系统解决方案。英飞凌在全球功率半导体芯片、数字安全芯片、汽车电子芯片领域分居全球市场份额前二位。

(3)中电华大科技

中电华大科技成立于1997年,总部位于北京,系香港联交所上市公司,产品主要应用在智能卡、射频识别以及无线通信领域,为国内智能卡芯片、WLAN芯片技术最全面、应用领域最广泛的公司之一,在多个应用领域占有较高的市场份额。中电华大科技的产品包括中国公民所使用的第二代居民身份证、社保卡、加油卡、电信卡、购电卡、交通卡、无线网络设备等。

(4)紫光国微

紫光国微成立于2001年,总部位于河北唐山,是紫光集团旗下半导体行业上市公司(股票代码:002049.SZ),专注于集成电路芯片设计开发领域,是目前国内领先的集成电路芯片设计和系统集成解决方案供应商,在智能安全芯片、高稳定存储器芯片、安全自主FPGA、功率半导体器件、超稳晶体频率器件等核心业务领域已形成领先的竞争态势和市场地位。

(5)国民技术

国民技术成立于2000年,总部位于广东深圳,是国内专业从事超大规模信息安全芯片和通讯芯片产品设计以及整体解决方案研发和销售的国家级高新技术企业,主要产品包括安全芯片和通讯芯片,其中,安全芯片包括USBKEY安全芯片、安全存储芯片、可信计算芯片和移动支付芯片,通讯芯片包括通讯接口芯片、通讯射频芯片等。

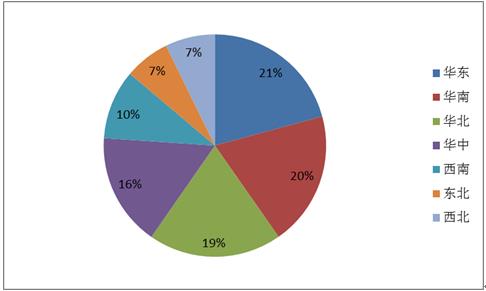

二、信息安全芯片行业生产区域分布

图表:2022年信息安全芯片行业生产区域分布格局

数据来源:中研普华产业研究院整理

目前,中国信息安全芯片产业集群化分布进一步显现,已初步形成以长三角、环渤海、珠三角三大核心区域聚集发展的产业空间格局。以长三角为核心的华东地区信息安全芯片产能占比达21%;华南地区占比20%;华北地区占比达19%。

近年来,随着国内信息安全产业政策的不断落地,国内信息安全芯片产业在国产替代化趋势下迎来发展春天。数据显示,2022年全球信息安全芯片市场销售规模达108.5亿美元,同比上年增长8.81%。

本报告对中国信息安全芯片行业的内外部环境、行业发展现状、产业链发展状况、市场供需、竞争格局、标杆企业、发展趋势、机会风险、发展策略与投资建议等进行了分析,并重点分析了我国信息安全芯片行业将面临的机遇与挑战。

报告将帮助信息安全芯片企业、学术科研单位、投资企业准确了解信息安全芯片行业最新发展动向,及早发现信息安全芯片行业市场的空白点,机会点,增长点和盈利点……准确把握信息安全芯片行业未被满足的市场需求和趋势,有效规避信息安全芯片行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。形成企业良好的可持续发展优势。

了解更多行业数据详情,可以点击查阅中研普华产业研究院的《2023-2028年中国信息安全芯片行业前景分析与发展趋势预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国信息安全芯片行业前景分析与发展趋势预测报告

信息安全芯片就是可信任平台模块,是一个可独立进行密钥生成、加解密的装置,内部拥有独立的处理器和存储单元,可存储密钥和特征数据,为电脑提供加密和安全认证服务。用安全芯片进行加密,密钥...

查看详情

近年来,健康险市场竞争白热化。一方面,自监管引导行业回归保障,凭借短期理财类重规模的时代一去不复返,倒逼中小险...

5月17日上午,北京经开区召开发展数字经济领导小组全体会议,审议数字经济发展相关议题,研究2023年智慧城市建设重点2...

深圳千万豪宅楼盘再次“日光”6月1日,深圳“网红盘”海德园获批预售,为6月的深圳楼市吹响号角,将推售237套86-161平...

拍卖行业市场投资前景情况:截至上半年,法院委托拍卖成交245.18亿元,同比增长53.15%,占总成交额的6.85%;政府部2...

化学制药行业市场投资前景情况:随着国家医药卫生体制改革的深入推进和制药企业自身实力的增强,考虑到中国巨大的药品...

智慧安防行业市场投资前景情况:智慧安防在事前预/报警的缺位,也让保平安的意义大打折扣。随着光电信息技术、微电子...

微信扫一扫

微信扫一扫

信息安全芯片行业发展现状前景分析

信息安全芯片行业发展现状前景分析

研究院服务号

研究院服务号