伴随着经济的快速增长,人们的生活水平逐渐提高,对健康问题越来越重视,在医疗保健方面的支出越来越多,庞大的诊疗患者尤其住院治疗患者基数为我国医用耗材行业发展带来了极大的市场空间,行业规模也随之快速增长。

伴随着经济的快速增长,人们的生活水平逐渐提高,对健康问题越来越重视,在医疗保健方面的支出越来越多,庞大的诊疗患者尤其住院治疗患者基数为我国医用耗材行业发展带来了极大的市场空间,行业规模也随之快速增长。

医用耗材是用于诊断、治疗、保健、康复等的消耗性器件设备的统称。我国现阶段对医用耗材还没有统一的分类标准,但是,根据医用耗材在实际应用的价值性,一般可以分为低值医用耗材和高值医用耗材两大类。

医用耗材行业产业链上游为原材料环节,主要包括金属、塑料、高分子材料、化工材料等;中游为医用耗材生产供应环节;下游主要通过医院、诊所、科研机构、药店、商超、电商平台等渠道到达终端消费者手中。

近年来,随着人口老龄化、消费升级以及新医改带来的支付能力提升,医院数量以及医护人员的增加远远跟不上市场需求,供不应求成为当前“看病难”的主要矛盾,促使了中国医疗行业整体的蓬勃发展,医疗耗材行业迎来黄金发展期。

随着中国医疗卫生事业的发展,医用耗材在医疗服务中的作用越来越重要。医用耗材不仅有助于提高检查的安全性,防止医、患和患、患之间因医疗器械导致疾病传播,而且很多产品,如一次性手术包、植入性高值耗材等,对于疾病治疗效果有至关重要的影响,其质量安全关乎患者的健康与生命。近几年,伴随我国人口老龄化发展趋势,国家在医疗卫生的投入增加,居民健康管理意识的增强以及支付能力提升等情形,医疗耗材行业一度呈现了较快的发展势头。同时,随着统一城乡居民基本医疗保险体系工作的逐步推进,医疗保障体系的覆盖范围和保障水平稳步提高,从而带动对医疗服务的更多需求,进一步释放了医用耗材产品需求的增长潜力。

数据显示,65岁及以上的人口呈现增长趋势,从15961万人增加到20978万人。人口逐渐老龄化,对医疗服务的需求将会逐渐增加,进而促进医用耗材的市场需求的增长,同时随着经济的快速增长,人们的生活水平逐渐提高,人均消费支出在医疗保健方面逐渐增加,有利于促进医用耗材行业市场规模的增长。

在政策方面,近几年来,国家重点关注医用耗材集中带量采购方面,在2022年5月发布的《深化医药卫生体制改革2022年重点工作任务》中,提出国家层面开展一批脊柱类高值医用耗材集中带量采购。对国家组织采购以外用量大、采购金额高的药品耗材,指导各省份至少各实施或参与联盟采购实施1次集中带量采购,提高药品、高值医用耗材网采率。

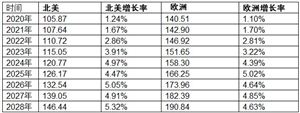

高值医用耗材作为医疗器械领域增长最快的细分领域,相比较而言:首先,高值医用耗材市场受人口老龄化带动更为明显,国家统计局数据显示,截止到 2022 年末我国 60 周岁及以上人口 2.80 亿人,占总人口的 19.80%;65 周岁及以上人口 2.10 亿人,占总人口的 14.90%,我国老年人口持续增加,中国社会科学院预测,2050 年我国 60 岁及以上老年人口数量将达到 4.83 亿人,骨科、心血管等疾病患病率与人口老龄化存在强相关性。

以骨科为例,统计数据显示,我国居民在 14 岁以下骨科类疾病发病率为 2.8%,15-44 岁的发病率为 20.8%,而 45 岁以上的发病率则达到了 76.4%,60 岁以上人群的骨关节炎发病率约为78.5%,70 岁以上人群中有 90%出现膝关节软骨退化、关节疼痛和关节炎等症状,预计随着国内老年人口的持续增加,以骨科、血管介入等为代表的高值医用耗材将会有更大的市场空间。

据中研普华产业院研究报告《2023-2027年中国医用耗材行业全景调研与发展战略研究咨询报告》分析

随着全球尤其是中国人口老龄化趋势的加剧,医疗支出将持续增长,我国医用耗材行业预计将保持快速增长。我国医疗器械产业近40年高速发展,产品种类逐渐齐全、质量标准稳步提高,创新能力不断完善,目前正朝着国产化、品牌化、高端化、国际化方向发展。医用耗材是医疗器械行业中占比约32%的重要细分领域,国内行业增速达20%左右。由于我国在材料技术、产品设计和加工等方面的快速发展,高值耗材行业各个细分领域,包括骨科植入物、血管介入器械、眼科耗材和生物活性材料等涌现了一批优秀企业。

根据《中国医疗器械蓝皮书(2022版)》数据显示,2021年中国医疗器械市场规模达8,908亿元,同比增长16.47%,整体市场保持高速增长的良好态势。从细分市场来看,高值医用耗材、低值医用耗材分别为1,464亿元、1,116亿元。高值医用耗材细分市场中,心脑血管、骨科、口腔科、眼科等相关耗材植入需求不断上涨。从市场规模看,血管介入耗材和骨科植入类市场占比最高,分别占比29.50%和27.12%;从市场增速看,口腔科、眼科、血液净化同比增速较快,分别为28.57%、17.53%、16.81%。

2022年,“提速扩面”成为高值医用耗材集中带量采购的关键词。目前,高值医用耗材集中带量采购已扩展至消费医疗领域,且中标产品多为国内头部企业的产品,这意味着,国内企业将加速抢占国外企业市场份额,挤压中小企业的生存空间,行业集中度有望进一步提升。目前,很多企业开始加大研发力度,寻找新的利润增长点。高值医用耗材集采不仅加速了“国产替代”进程,而且还加剧了行业分化。据了解,在集采中,头部国内企业不仅在产品价格上占据优势,在产能以及供货能力方面同样具备优势,这导致中小企业难以与头部企业抗衡。随着集采的“提速扩面”,这些规模小、创新能力差的中小企业难以获得更多的市场份额,致使行业集中度进一步提升。

我国医用耗材出口目前却仍然以低端产品为主。虽然说我国医用耗材已经在国际市场上占据比较稳定的60%以上的市场份额,但产品档次与质量尚需获得国际市场深度认可,产品结构尚需从低附加值向中、高附加值转变,制造模式也需要从贴牌生产转型升级向原始设计制造商方向转变。我国医用耗材尤其是高值耗材生产企业“数量多、规模小”,导致了我国相关产品在参与市场竞争时被国际厂商的产品排挤的现象较为突出。同时,由于缺乏广泛合作,也导致了我国医用高值耗材行业发展不平衡,缺乏核心有效的竞争能力。而国外知名企业凭借其技术性能和质量水准在高端市场上竞争优势明显,单从销售额指标来看,目前,国外厂商产品在国内市场已经占据了较大优势。

长期以来,我国医用耗材的销售模式大部分都跟药品一样,采用代理销售模式,产品从生产企业到达医疗机构要经过层层代理,其中存在着层层加价以及“挂靠”、“走票”等违法违规现象,导致最终使用到患者身上时价格与出厂价相差巨大。

总的来说,国内医疗耗材行业在人口老龄化和医疗技术进步的推动下,市场规模不断扩大,技术创新不断涌现。然而,行业也面临一些挑战,需要企业加大创新力度和质量管理,以适应市场的需求和竞争。

医用耗材行业研究报告旨在从国家经济和产业发展的战略入手,分析医用耗材未来的政策走向和监管体制的发展趋势,挖掘医用耗材行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业规模、产业结构、区域结构、市场竞争、产业盈利水平等多个角度市场变化的生动描绘,清晰发展方向。

欲了解更多关于医用耗材行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2023-2027年中国医用耗材行业全景调研与发展战略研究咨询报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2027年中国医用耗材行业全景调研与发展战略研究咨询报告

随着中国医疗卫生事业的发展,医用耗材在医疗服务中的作用越来越重要。医用耗材不仅有助于提高检查的安全性,防止医、患和患、患之间因医疗器械导致疾病传播,而且很多产品,如一次性手术包、植...

查看详情

近日,美团买菜“本地尖货”直播专场在北京市平谷区的桃园中开启。直播间内,工作人员熟练地打包刚刚采摘的鲜桃,消费...

超20城支持开展房贷“商转公”业务据媒体报道称,近期多地开始实施“商转公”(商业性住房贷款转住房公积金贷款)。根...

近年来我国电脑机箱需求总量整体呈现增长态势。目前电脑机箱是计算机产业重要的配套行业之一,其产品需求主要来自于台...

中国物流与采购联合会日前发布数据:上半年,我国冷链物流总额为3.1万亿元,同比增长3.7%;冷链物流市场规模为2688亿...

暑运上半程民航客运规模创月度历史新高暑运上半程民航客运规模创月度历史新高!今年上半年,航空业打出翻身仗,国内国8...

商务部召开实施县域商业三年行动助力农民增收和农村消费专题新闻发布会。商务部流通发展司司长李刚指出,2022年,全国...

微信扫一扫

微信扫一扫

药品集采落地 便宜了平均降价56% 一年能省167亿元 年内将开展新批次药品和高值医用耗材集采

药品集采落地 便宜了平均降价56% 一年能省167亿元 年内将开展新批次药品和高值医用耗材集采

研究院服务号

研究院服务号