中国海关数据显示,今年6月和7月,中国的芯片生产机器或装置进口总额接近50亿美元,比去年同期的29亿美元增长了70%。

中国6-7月芯片制造设备进口激增

据英国《金融时报》网站报道,在美国盟友实施出口限制之前,中国的半导体设备进口量激增,创下新的纪录。中国海关数据显示,今年6月和7月,中国的芯片生产机器或装置进口总额接近50亿美元,比去年同期的29亿美元增长了70%。报道称,大部分设备进口自荷兰和日本。这两个国家之前同意与美国合作减缓中国技术进步,它们现在都对芯片制造设备实施了出口限制。

芯片制造商核心竞争力是衡量当代一国信息科技发展水平核心指标,芯片产业链包括设计、制造、封装、测试、销售,其中芯片设计占据重中之重的地位,芯片核心实力重心也在芯片设计。TMT 产业发展焦点的 5G 芯片、AI芯片,也着眼于芯片设计,而芯片制造商设计离不开芯片设计软件EDA。

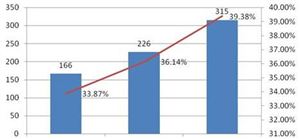

我国芯片制造业规模达到2560.1亿元,同比增长19.1%,“十三五”期间的年均复合增长率达23.2%。2020年我国封测业规模2509.5亿元,同比增长6.8%,“十三五”期间的芯片制造商年均复合增长率为12.6%。

上半年,随着全球疫情常态化,各国经济开始复苏,消费电子需求增长,工业、汽车需求回暖,但芯片制造商行业产能紧张、严重缺货的情况不降反增,导致下游终端市场“涨声”不绝,全球半导体市场保持持续高景气。

芯片制造商创新战略联盟数据显示,中国自主芯片制造商产业规模仅占全球的4.5%,国内芯片制造商行业中车用芯片自研率仅占10%,而中国汽车用芯片进口率超90%,国内芯片制造商市场基本被国外企业垄断。

根据海关公布的数据,2023 年上半年,中国大陆集成电路(IC)的进口量同比下降了 18.5%。进口量从去年同期的 2796 亿个下降至 2277 亿个,相比前五个月 19.6% 的降幅,降幅略有收窄。

具体而言,二极管及类似半导体器件进口量为 2156.3 亿个,下降了 34.4%,价值为 784.1 亿元,下降了 14.2%;集成电路进口量为 2277.7 亿个,下降了 18.5%,价值为 1.12 万亿元,下降了 17.0%。

据中研研究院《2023-2028年中国芯片制造商行业市场调研与投资战略研究报告》显示

芯片制造商行业市场竞争分析

据了解,英达伟成为全球首家市值达到1万亿美元的芯片制造商,加入了美股会员数仅5家的万亿美元市值俱乐部。该股周二在纽约上涨4.3%,市值达到1.02万亿美元,加入了Alphabet Inc.、亚马逊、苹果公司这类公司所组成的万亿美元市值阵营。全球只有不到10家公司到过这一水平。

*轮周期:2012年Q3至2016年Q2。其中2012年Q3至2014年Q2为周期上行,主要驱动力为智能手机爆发,对 DRAM 的需求增长;2014年Q3至2016年Q2周期下行,主要是因为各厂商扩产落地导致供大于求。

第二轮周期:2016年Q3至2019年Q4。其中2016年Q3至2018年Q2周期上行,主要驱动力为主要的存储芯片厂商转移产能至3D NAND Flash,DRAM 无扩产计划;2018年Q3至2019年Q4周期下行,主要原因是中国和美国贸易摩擦导致全球下游需求萎靡,服务器、PC、笔记本电脑等需求不佳,DRAM供过于求。

第三轮周期:2020年Q1至今。其中2020年Q1至2021年Q2为周期上行,主要驱动力为疫情下,线上经济、居家办公等需求拉动服务器、TV、PC 出货激增, 5G 手机升级驱动单机容量升级,带动 DRAM 价格回升。2021年Q3至今为周期下行,原因是随着智能手机等消费电子需求步入低迷,存储厂商持续去库存。

NAND Flash与DRAM的价格周期波动情况相似,自2012年至今也经历了三轮周期。

全球芯片制造商主要晶圆代工企业有台积电(TSMC)、格罗方德(Global Foundries)、联电(UMC)、中芯国际(SMIC)、高塔半导体(Tower jazz)、力晶(Power Chip)、世界先进(VIS)、华虹、东部高科(Dongbu HiTek)、X-Fab、SSMC。其中,中芯国际、华虹为中国大陆企业。大陆的芯片制造商企业还有三安光电、士兰微、华力微电子、长鑫存储、普华存储、长江存储。

其他美国大型芯片公司已将所有生产外包给亚洲生产商,比如总部位于加州圣克拉拉的英伟达,该公司是美国市值最高的半导体公司,其芯片主要在美国以外生产。美国公司的半导体销售份额约占全球47%。

芯片制造商报告还对全球的行业发展态势作了详细分析,并对行业进行了趋向研判,是经营企业,服务、投资机构等单位准确了解目前行业发展动态,把握芯片制造商企业定位和发展方向不可多得的精品。

未来芯片制造商行业投资前景,可以点击查看中研普华产业院研究报告《2023-2028年中国芯片制造商行业市场调研与投资战略研究报告》。该行业报告由中研普华行业分析专家领衔撰写,主要分析了行业的市场规模、发展现状与投资前景,同时对行业的未来发展做出科学的趋势预测和专业的行业数据分析,帮助客户评估芯片制造商行业投资价值。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国环境金融行业发展分析与投资前景预测报告

环境金融行业研究报告主要分析了环境金融行业的市场规模、环境金融市场供需求状况、环境金融市场竞争状况和环境金融主要企业经营情况,同时对环境金融行业的未来发展做出科学的预测。中研普华凭...

查看详情

日式料理行业市场前景分析日式料理行业市场前景,日本料理店行业发展现状如何?日本料理是起源于日本列岛的日本特色菜...

中国铝业今年上半年业绩有不同程度下滑8月22日晚间,中国铝业公布了2023年上半年业绩,报告期内,实现营业收入1340.63...

有色金属行业涉及品种多、应用广、战略价值突出,是发展战略性新兴产业和国防科技工业的重要支撑,是维护国家资源安全...

《钢铁行业稳增长工作方案》发布工业和信息化部、国家发展改革委、财政部、自然资源部、生态环境部、商务部、海关总署...

近年来,我国垃圾分类持续深入推进。目前,全国297个地级以上城市已全面实施生活垃圾分类,居民小区平均覆盖率达到82....

我国人口众多、人口密布度高、用热面积大,会集供热更适合我国尤其是北方地区的居民用热。会集供热具有节省燃料、减轻...

微信扫一扫

微信扫一扫

2023年数据中心行业发展现状及前景分析报告

2023年数据中心行业发展现状及前景分析报告

研究院服务号

研究院服务号