未来,人工成本增加,机械化进程进一步加快,人口红利减弱,人工成本增加,国内建筑业工人工资的年增长率超过了7%,传统的多人工+脚手架方式成本将进一步提升,少人+高空作业车的方式也将在投资成本上缩小与脚手架方式的差距,人力成本这个不利因素会逐渐转变成对于

中国高空作业车行业现状分析

第一节 中国高空作业车行业特点分析

一、多品种、小批量

由于产品需求涉及路灯、园林、电力、石化、通信等行业,产品用途各不相同,对产品的规格、技术参数等指标要求差异较大,行业产品具有专用性强、个性化要求突出、品种规格多、细分市场规模小等特点,每种规格产品的生产批量都较小。

二、产品具有高技术要求、高附加值的特点

高空作业车产品涉及到汽车、机械、电气、计算机、自动化等众多领域的技术,是典型的技术密集型产品,且客户对产品的安全性和操控性等均有很高的要求,企业须具有较强的研发能力才能满足客户要求。同时产品特别是大作业高度、电力行业特殊需求定制产品通常单台价值高,产品附加值高。

三、适合专业化的中小企业发展

高空作业车行业具有行业规模小、产品品种多、专用性强、技术含量高、安全性要求高、差异化需求明显等特点,通常只能量身定制,单一规格产品难以实现大批量生产,适合专业化的中小企业发展,而大企业无法作为主导产业投入相应的技术研发资源、市场开发资源和管理精力,行业特点制约了大型企业的进入。

四、行业进入门槛高

由于专用汽车归属于汽车产业,我国对专用汽车行业在企业准入、注册资本、外商股权比例以及产品的注册、认证、检验、缺陷召回等方面都有严格的规定。同时由于电力、市政、园林、交通等行业是高空作业车的主要应用行业,客户基本以政府机构和大型国有企业为主,其采购体系已实行供应商准入制度和专用专修制度,对供应商后期服务依赖性强。因而我国高空作业车行业具有较高的进入门槛。

第二节 中国高空作业车行业与国际先进水平的差距

一、应用领域的差距

高空作业车在欧美发达国家已广泛应用到几乎所有高空作业场所,而在我国的应用尚处于初级阶段,目前主要在路灯、园林、电力、交通、石化等行业领域使用,国外需求量较大的建筑、物业管理等市场在我国仍处于空白状态。同时,主要应用领域中高空作业车配置率仍然较低,如市政行业。

据测算,一般城市平均3,000盏路灯就需要配置一台高空作业车,方能满足日常维修维护需要,而我国目前大约每5,000-6,000盏灯才配置一台;电力行业,中等城市电力公司一般需要10-20台高空作业车才能满足日常检修安装及应急抢修保障的需要,我国目前平均在5-8台(数据来源:《建筑机械》),其中带电作业车仅在上海、广州、北京等部分大城市使用,尚没有全面推广应用,大量的城市电力维护仍然需要停电检修作业。

二、产品技术水平的差距

1、控制方式落后、功能单一

发达国家高空作业车产品已经普遍采用电液比例控制、智能控制等技术,我国高空作业车产品控制技术基本为电液控制,虽然已开始使用电液比例控制技术,但还处于初级阶段,而计算机软件、自动化等智能控制技术的应用才刚刚起步。

欧美等发达国家和地区,高空作业车发展起步较早,从20世纪20年代就开始研制,已有近百年的发展历史。产品技术水平高、作业高度大、规格齐全.结构型式丰富、功能多样。总体上看,技术和市场均已很成熟,典型产品具有高空作业、抢险、救援.消防等功能,作业平台最大载荷可达500kg,最大作业高度已经超过100m,具有各种安全保护措施,适应在各种场地作业。高空作业车的主要制造商品牌主要是欧洲以RUTHMANN、BRONTO.CTE.OIL&STEEL等厂家为代表,美国以TEREX、ALTEC.TIME等厂家为代表.日本以AICHI、TADANO等为代表。

2、安全性差距

我国产品在安全性方面差距比较突出。发达国家的高空作业车具有各种安全保护措施,如自动限制幅度、高度、载荷、角度,实时检测控制平台位置、支腿支撑稳定性、可能的障碍物等,即使误操作,控制系统也能够根据优先级的设置实现限动、报警等,因而产品事故发生率低。

3、产品结构庞大、笨重

发达国家的高空作业车以伸缩臂架、混合臂架等结构为主,基本没有单一的折叠臂架产品,从而实现了轻量化、相同作业高度的外形尺寸小型化,而我国高空作业车产品结构型式基本为折叠臂架式、部分的伸缩臂架式和少量的混合臂架式,折叠臂架产品约占国内高空作业车总产量的80%。

第三节 影响高空作业车行业供需状况的主要因素

一、2020-2022年中国高空作业车行业供需现状

随着我国经济快速发展,基础设施建设需求逐步增加,工程机械在基础设施建设中发挥了重要作用。但是由于房地产市场逐渐萎缩,房屋施工面积逐渐下降。根据国家统计局发布的数据显示,2022年,我国房地产开发企业房屋施工面积904999万平方米,比上年下降7.2%。在此背景下,我国工程机械行业也受到一定的影响,销量逐渐下滑。

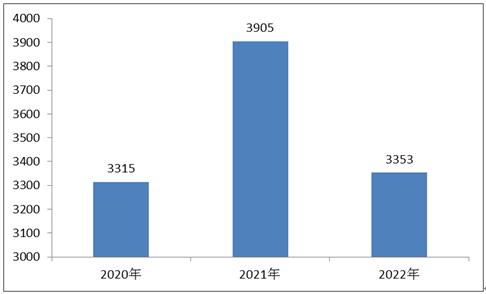

现阶段,我国高空作业车市场逐步缩减,销量逐渐下滑。根据中国工程机械工业协会对10家高空作业车制造企业统计的数据显示,2022年1-12月累计销售高空作业车3353台,同比下降14.1%。随着我国高空作业车生产技术逐渐进步,应用领域逐步拓宽,未来我国高空作业车行业有望逐渐回温。

图表:2020-2022年高空作业车销量(单位:台)

数据来源:中国工程机械工业协会

二、2023-2028年中国高空作业车行业供需平衡趋势预测

高空作业平台应用范围广,具有产品技术密集及附加值高等特点。高空作业平台的下游主要为其可以使用的行业,如建筑、船舶制造、飞机制造、钢结构安装及检修、建筑物装修及清洗、军事工程、仓储物流、机场及车站服务等领域。产品应用范围多,客户分散,使用目的和使用场合不同使得下游不同行业对高空作业平台的功能需求也不同。在这过程中,形成了高空作业平台产品技术密集、品种规格多、小批量生产以及附加值高的特征。

目前,我国已经形成完善的高空作业车产业链。产业链上游主要为零部件行业,提供钢丝绳、电机、液压油缸等零部件;中游主要为高空作业车生产行业和租赁行业;下游则主要面向应用领域,大多应用于园林、市政、工程建设、设备检修、工业安装等领域。

未来,人工成本增加,机械化进程进一步加快,人口红利减弱,人工成本增加,国内建筑业工人工资的年增长率超过了7%,传统的多人工+脚手架方式成本将进一步提升,少人+高空作业车的方式也将在投资成本上缩小与脚手架方式的差距,人力成本这个不利因素会逐渐转变成对于高空作业车市场利好的因素。未来供需将逐渐走向平衡。

高空作业车行业研究报告旨在从国家经济和产业发展的战略入手,分析高空作业车未来的政策走向和监管体制的发展趋势,挖掘高空作业车行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业规模、产业结构、区域结构、市场竞争、产业盈利水平等多个角度市场变化的生动描绘,清晰发展方向。

欲了解更多关于高空作业车行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2023-2028年中国高空作业车行业发展前景及投资风险预测分析报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国高空作业车行业发展前景及投资风险预测分析报告

高空作业车是指三米以上,由液压或电动系统支配多支液压油缸,能够上下举升进行作业的一种车辆。采用液压传动的载人高空作业车,是当代先进的物种机械设备。施工人员借助高空作业车升空工作,只...

查看详情

电动摩托车行业波特五力分析一、潜在进入者的威胁在摩企纷纷布局电动两轮车领域的同时,国产汽车巨头们也在悄然完成对...

全球电动摩托车不同应用市场分析中国摩托车行业在上世纪90年代至本世纪初,曾有过非常辉煌的历史。印象中,小时候家里...

随着科技的迅猛发展和人们对便利性和舒适度的不断追求,智能家居已经成为了改善生活品质和提升居住体验的重要手段。首...

全屋定制是一项家具定制设计服务,全屋定制在家具企业在大规模生产的基础上,根据消费者的设计要求来制造的消费者的专...

继国家统计局8月首度公布服务零售累计增速后,服务零售本月继续保持高增长态势。统计局数据显示,前8个月,社会消费品...

表面处理行业经历了产业链分工演化过程。半导体、显示面板行业发展初期,表面处理作为设备销售的重要配套服务之一,仅...

微信扫一扫

微信扫一扫

中国高空作业车行业现状分析 高空作业车行业供需平衡趋势预测

中国高空作业车行业现状分析 高空作业车行业供需平衡趋势预测

研究院服务号

研究院服务号