POCT行业产业链上游为试剂及仪器原材料供应环节,其中试剂供应的生物活性材料为核心,多为外资企业垄断,由于技术壁垒高及产品稳定性好,用户依赖性强,具有较高的议价能力;中游为产品研发生产环节,由于部分跨国企业布局早,研发和渠道销售能力强,在国内占据市场主体

在中国,POCT凭借其使用方便、快速等诸多优点,已成为体外诊断行业内发展最快的细分领域之一。近年来,POCT可用测试的范围、设备的技术可靠性均得到了较大幅度的提高。随着我国分级诊断政策落实和医疗改革体制的推进,以及居民健康管理意识的不断提高,我国POCT行业市场规模持续高速增长。

POCT,即时检验,指在病人旁边进行的临床检测及床边检测,通常不一定是临床检验师来进行。是在采样现场即刻进行分析,省去标本在实验室检验时的复杂处理程序,快速得到检验结果的一类新方法。

POCT行业产业链上游为试剂及仪器原材料供应环节,其中试剂供应的生物活性材料为核心,多为外资企业垄断,由于技术壁垒高及产品稳定性好,用户依赖性强,具有较高的议价能力;中游为产品研发生产环节,由于部分跨国企业布局早,研发和渠道销售能力强,在国内占据市场主体;下游为应用端,主要为医院、疾控中心、体检中心、血站、独立实验室等。

POCT行业为技术密集型产业,新技术新产品一直在不间断地推出。从技术平台来看,高通量技术、三代单分子测序、CTC循环肿瘤细胞、ddPCR、质谱平台检测等技术,以及微流控芯片的广泛应用及人工智能技术的强势来袭,使得POCT产品的应用越来越广泛和深入。

中国POCT从概念引入至今已经20年左右,其发展的轨迹也是几家“历史悠久”的IVD企业的发展史。然而,即便已经是形成了行业规模,即便是发展出了适合中国国情的POCT方向,但在如今的互联网+的大背景下,如何挖掘用户(患者)的需求、如何让移动互联网技术落地,仍然是生产商、流通商、终端医院需要切实考虑的问题。理论技术上的严谨和实践应用上的灵活是解决问题的关键。理论技术可以“泊来”,但实践应用必须“本土化”,削足适履不如因地制宜。截至2022年末,我国65岁以上人口达2.10亿人,占比已达14.9%,预计未来我国社会人口老龄化进程将持续加快。

慢病管理需求凸显,诊疗支出快速攀升。四大慢病:心脑血管疾病、癌症、慢性呼吸系统疾病、糖尿病常见于老年人。随着国内老龄化程度加剧,慢性病医疗费用的负担持续加重,慢性病的检查和诊断的医疗支出快速攀升。“以诊代疗”提升患者健康水平同时减轻医疗负担。预防、诊断和治疗监测能够有效控制管理慢性疾病,同时可以减医疗经济负担。以结直肠癌为例,癌前病变患者的总诊疗费用2.4万元远低于癌症患者的17.3万元,且生存期将会极大改善。对于其他慢性病的诊疗这一逻辑同样成立。我国老年人口基数大,三级医院等医院资源相对紧俏。POCT产品便捷、成本低、操作门槛低,在分级诊疗的政策助推下,市场规模有望随着诊疗需求释放而持续快速提升。POCT行业是创新驱动型行业,产品种类多,技术革新快。企业要生存就必须不断地加大研发投入,开发新技术,推出新产品,否则将面临被市场淘汰的不利局面。我国POCT行业起步较晚,国内企业普遍存在研发投入不足、高水平技术研发人员缺乏和设备落后问题,这影响了产品技术的革新速度,使企业生存面临较大压力。国内POCT起步较晚,以免疫层析技术、胶体金技术、荧光检测技术为主,技术基本处于第一、二代这个阶段。早期以检测血糖含量的血糖仪为主要产品,此后逐步出现检测心脏功能的免疫定量分析仪、检测酸碱平衡的血气分析仪等产品。相对欧美发达国家来说,技术落后至少一个等级。大部分厂家未能掌握抗原抗体的原料提取技术,原料基本靠外购,从而在制造成本上较高,一定程度上抵消了竞争优势。

随着行业技术的不断更新,未来市场会进行切割,好的产品、技术、符合二三级市场临床需求的,会逐步在高端POCT检测领域站稳脚跟。而低端市场如乡镇、社区中心,常规的POCT方法学会在一段时间内成为主流,也必将成为红海竞争市场。

据中研普华产业院研究报告《2023-2028年中国POCT行业深度调研与投资预测报告》分析

第一节 全球POCT市场总体情况分析

一、全球POCT行业的发展特点

欧美POCT产品主要应用于诊所、药房、医疗急救以及病人家用监测。医用市场的POCT已成为欧美医疗领域发展最快的分支之一,每年的增长率都保持在10%~12%左右,检测产品主要聚焦于血糖、血气/电解质、凝血、传染病、妊娠指标、心血管、肿瘤、毒品等一些细分市场。其中,血糖是POCT领域最大的一块市场,而心肌标志物则是增长最迅速的一个领域。传统的金标层析定性分析技术在欧美POCT依然占有一席之地,主要集中于妊娠、毒品、病原体抗体检测,随着一些热带病毒的流行和爆发,出现了一些新的病毒抗体检测项目,如登革热病毒、寨卡病毒。

二、全球POCT产品市场结构

目前POCT市场约占整个体外诊断行业市场容量的30%,其中血糖检测OTC约占19%,血糖以外的其他POCT检验约占12%。这主要是由于血糖检测具有较高的技术成熟度和患者基础,已经成为最大的POCT检验项目。

三、全球POCT市场规模分析

因此,基于POCT不同于传统检验手段的性能优势,使得其能够满足快速、即时的检验需求,成为IVD行业中蓬勃发展的子行业之一。2020年全球POCT规模达到270亿美元,增速达10.75%,高于IVD行业7.6%的增速,占IVD市场的比重上升至30%,预计未来全球POCT市场规模将保持9%的复合增长。

四、全球POCT行业竞争格局分析

目前全球POCT市场由跨国巨头主导,其中强生、罗氏在血糖领域领先,Alere、雅培等则在血气、心脏标志物等领域居于领先地位。随着下游需求增长各异、技术发展成熟度不同,POCT各细分领域也出现了分化,其中血糖占比逐步下滑,心脏标志物、传染性疾病、血凝则占比逐步上升,说明其增速高于POCT整体。

五、全球POCT市场区域分布

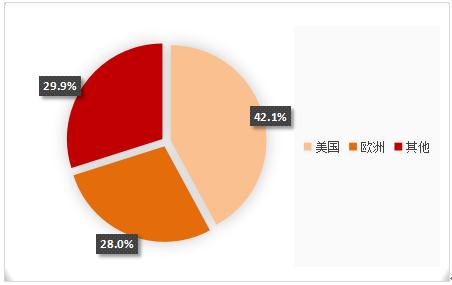

图表:2022年全球POCT市场区域分布

数据来源:中研普华产业研究院

根据市场调研数据分析,2022年全球POCT市场区域分布中,美国分布占比为42.1%,欧洲占比为28.0%。

POCT行业研究报告旨在从国家经济和产业发展的战略入手,分析POCT未来的政策走向和监管体制的发展趋势,挖掘POCT行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业规模、产业结构、区域结构、市场竞争、产业盈利水平等多个角度市场变化的生动描绘,清晰发展方向。

欲了解更多关于POCT行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2023-2028年中国POCT行业深度调研与投资预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国POCT行业深度调研与投资预测报告

中国POCT从概念引入至今已经20年左右,其发展的轨迹也是几家“历史悠久”的IVD企业的发展史。然而,即便已经是形成了行业规模,即便是发展出了适合中国国情的POCT方向,但在如今的互联网+的大2...

查看详情

我国台灯产业近几年呈现快速增长的趋势,国内生产LED照明灯具照明灯具的企业就有5000余家,由于LED照明产业的核心技术...

为应对毫米波雷达的加速上车趋势,各家芯片厂商不断迭代升级技术,如2022年德州仪器推出新一代毫米波雷达单芯片SoC方A...

药膳成预制菜企业发力的发展新方向?药膳是中医学的一个重要组成部分,是中华民族历经数千年不断探索、积累而逐渐形成2...

在沐浴露行业,消费者对沐浴露的需求不仅仅是洗护清洁,更加注重产品的气味,以及留香效果。持久留香沐浴露细分市场表...

无水氟化氢是氟化工产业的基础原材料,工业上普遍通过电解液态无水氟化氢混合物为众多氟化物的制备提供原材料氟气或直...

智能制造是基于新一代信息通信技术与先进制造技术深度融合,贯穿于设计、生产、管理、服务等制造活动的各个环节,具有...

微信扫一扫

微信扫一扫

POCT未来发展方向预测 市场需求将伴随着老龄化进程不断增长

POCT未来发展方向预测 市场需求将伴随着老龄化进程不断增长

研究院服务号

研究院服务号