工业机器人市场前景、工业机器人行业投资趋势如何?目前自主生产的机器人核心关键零部件大量依靠进口,因此出现性价比低、核心技术受制于人、竞争力差等问题,须高度重视工业机器人零部件产业发展。

近年来,在国家政策扶持下,我国机器人产业发展迅猛,已初步形成从研发生产到工业应用的机器人产业链。党的十八大以来,我国机器人产业规模、技术和产品接连实现突破,应用水平大幅提高。《“十四五”机器人产业发展规划》显示,截至2021年年底,我国已连续8年成为全球最大的工业机器人消费国。我国制造业机器人密度达到322台/万人,相较2012年增长13倍。

中国工业机器人行业企业主要分布在沿海地区,例如广东有拓斯达、汇川技术、格力机器人、大族机器人、广州数控等企业 ; 江苏有埃斯顿、南京熊猫、哈工智能等 ; 浙江有凯尔达、钱江机器人等。

工业机器人行业竞争格局

工业机器人市场前景、工业机器人行业投资趋势如何?目前自主生产的机器人核心关键零部件大量依靠进口,因此出现性价比低、核心技术受制于人、竞争力差等问题,须高度重视工业机器人零部件产业发展。

近几年国产工业机器人已在精密减速器、智能控制器等核心技术、部件方面取得突破,展现了中国制造的实力,但目前国内70%的市场依旧由以“四大家族”(发那科、ABB、库卡、安川)为代表的国际知名品牌所占据,特别是在高端市场,国产工业机器人竞争力不强。

工业机器人行业依据企业的业务规模划分,可分为 3 个竞争梯队。其中,外资工业机器人占据第一梯队,包括瑞士 ABB、德国库卡、日本发那科和安川电机等 ; 第二梯队的企业包括埃斯顿、汇川技术、新松机器人、新时达、埃夫特等 ; 第三梯队的企业包括南京熊猫、钱江机器人、广州数控、景业智能、凯尔达等。

要想更好地发展,如何提升品牌竞争力,在国际市场上分得一杯羹,如今已成为国产工业机器人厂家的“必答题”。

既是我国的销量蝉联世界首位,但是对于工业机器人的应用大多集中在中低端,而应用于汽车行业的高端工业机器人技术,更多的是来自于外国的进口。机器人被誉为“制造业皇冠顶端的明珠”,是衡量一个国家创新能力和产业竞争力的重要标志,已经成为全球新一轮科技和产业革命的重要切入点。当前,我国生产制造智能化改造升级的需求日益凸显,工业机器人需求旺盛。

中研普华产业研究院的《2023-2028年中国工业机器人行业深度分析与发展前景预测报告》显示

中国已连续5年成为全球工业机器人的最大消费市场,我国工业机器人市场正在迚入加速成长阶段,国际机器人联合会预测我国未来工业机器人销量会维持20%左右的增速。目前,工业机器人技术正朝着模糊控制、智能化、通用化、标准化、模块化、高精化、网络化及自我完善和修复能力等方向进行研发。

随着计算机技术、模糊控制技术、专家系统技术、人工神经网络技术和智能工程技术等高新技术的不断发展,工业机器人的工作能力将会突破性的提高及发展。

我国制造业加速自动化、智能化升级,机器换人、人机协作成为一种趋势和共识。国际机器人联合会发布的《世界机器人工业机器人报告》显示,在中国工厂运行的工业机器人数量达到创纪录的94.3万台,同比增长了21%,并且还在持续高速增长。

目前,工业机器人应用领域已覆盖65个行业大类、206个行业中类,在卫浴、陶瓷、五金、家具等传统产业应用更加广泛,在新能源汽车、锂电池、光伏等新兴行业应用快速拓展。在民生服务领域,教育、导览、配送、清洁等机器人大量应用在学校、酒店、餐厅、商场、写字楼等诸多场景。同时,在载人航天、探月探火、中国天眼、青藏铁路等重大工程中,机器人也发挥着越来越重要的作用。

尽管国内企业积极主动出击,但依然有不少因素制约着国产工业机器人在海外“开疆拓土”。

首先,在高端机器人领域,国产工业机器人依然不够“聪明”。目前国际上比较先进的技术是将机器人终端接入工业互联网,结合AI、云计算、物联网等多种技术。不再是简单的‘机器人+’,而是将其融入机器人血脉之中。需要通过技术融合推进创新发展。

其次,国产工业机器人在品牌推广、渠道集成商发展等方面,还不够完善。需要向国际大品牌学习,逐步在全球建立完善的销售体系,同时输送技术培训能力。目前国内很多企业都正在布局全球市场。

多地政府部门积极联合下游行业共同推进机器人应用推广,建立了“机器人+”应用协同推进方阵,支持建设机器人体验中心、试验验证中心。北京、河北、上海、广东等地相继出台政策文件,遴选推广“机器人+”应用场景和标杆企业。经过部门协同、央地联动,机器人应用深度和广度大幅拓展。

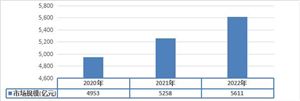

近五年中国工业机器人市场规模始终保持增长态势,2022年市场规模将继续保持增长,预计将达到87亿美元。预计到2024年,中国工业机器人市场规模将超110亿美元。

预计2022年,全球机器人市场规模将达到513亿美元,2017至2022年的年均增长率达到14%。其中,工业机器人市场规模将达到195亿美元。预计到2024年,全球机器人市场规模将有望突破650亿美元。其中,工业机器人市场规模创下历史新高,机器人在汽车、电子、金属制品、塑料及化工产品等行业已经得到了广泛的应用。IFR统计数据显示,预计至2022年,工业机器人市场规模将达到195亿美元;2024年将有望达到230亿美元。

随着机器人工艺设计的不断创新以及新材料的投入使用,未来工业机器人将更智能化,柔性化,即由传统机器人向共融机器人优化。

未来,工业机器人行业在新一轮产业机遇期中将会诞生世界级企业,国内外技术差距逐渐缩小,研发体系渐趋完整,关键零部件技术将会突破,市场份额更加集中。

2024年中国工业机器人市场规模将超110亿美元

目前,工业机器人已覆盖我国国民经济60个行业大类、168个行业中类。对工业机器人需求的增长也催生了工业机器人制造的快速发展,工信部发布的数据显示,我国工业机器人产量达到了36.6万台增长了10倍,稳居全球第一大工业机器人市场。

在国内密集出台的政策和不断成熟的市场等多重因素驱动下,工业机器人增长迅猛,除了汽车、3C电子两大需求最为旺盛的行业,化工、石油等应用市场逐步打开。根据IFR统计数据测算,近五年中国工业机器人市场规模始终保持增长态势,2022年市场规模将继续保持增长,预计将达到87亿美元。预计到2024年,中国工业机器人市场规模将超110亿美元。

预计到2024年,全球机器人市场规模将有望突破650亿美元。其中,工业机器人市场规模创下历史新高,机器人在汽车、电子、金属制品、塑料及化工产品等行业已经得到了广泛的应用。数据显示,2024年将有望达到230亿美元。

工业机器人行业的发展轨迹及多年的实践经验,对中国行业的内外部环境、行业发展现状、产业链发展状况、市场供需、竞争格局、标杆企业、发展趋势、机会风险、发展策略与投资建议等进行了分析,把握工业机器人市场机会!

未来该行业发展空间与前景极大,更多工业机器人行业相关消息,可以点击查看中研普华产业研究院的《2023-2028年中国工业机器人行业深度分析与发展前景预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国工业机器人行业深度分析与发展前景预测报告

工业机器人是面向工业领域的多关节机械手或多自由度的机器人。工业机器人是自动执行工作的机器装置,是靠自身动力和控制能力来实现各种功能的一种机器。它可以接受人类指挥,也可以按照预先编排...

查看详情

能源行业数字化转型市场前景、能源行业数字化转型行业投资趋势如何?能源行业数字化转型通过能源设施的物联接入,并依6...

家用血压计,主要是用于家庭。家庭医疗保健已成为现代人的医疗保健时尚。过去人们测量血压必须到医院才行,而今只要拥...

工程爆破的概念工程爆破技术经过几十年的发展,已经渗透到经济建设的众多领域,特别为中国的铁路建设、矿山开采、城市...

台积电有望2025年量产2nm芯片台积电总裁魏哲家10月19日在法人说明会上表示,台积电位于美国亚利桑那州的工厂计划20252...

今年3月14日,OpenAI发布GPT-4。OpenAI表示,GPT-4是我们能力最强的型号。自3月份以来,数百万开发人员请求访问GPT-4A...

UBI车险可理解为一种基于驾驶行为的保险,通过车联网、智能手机和OBD等联网设备将驾驶者的驾驶习惯、驾驶技术、车辆信...

微信扫一扫

微信扫一扫

提高农业机械产品附加值 日益被各家农业机械企业所关注

提高农业机械产品附加值 日益被各家农业机械企业所关注

研究院服务号

研究院服务号