聚丙烯市场前景、聚丙烯行业投资趋势如何?国内聚丙烯企业的生产方式分为三个模式:销售和生产,生产和销售,以及定制生产。目前,大多数生产模式是按照生产和销售执行的,主要是由于效率和转型升级的经济要求。

聚丙烯市场前景、聚丙烯行业投资趋势如何?国内聚丙烯企业的生产方式分为三个模式:销售和生产,生产和销售,以及定制生产。目前,大多数生产模式是按照生产和销售执行的,主要是由于效率和转型升级的经济要求。同时,随着市场的发展产品质量稳定,产能规模扩大,产品质量提高,企业利润不断扩大,增加产量,增加市场份额。该税率已成为企业的经常性策略。但是,生产和销售也是PP供需不平衡或资源结构不合理的原因。生产和销售基于工厂上游的生产平衡作为主要生产参考,销售归因于聚丙烯储存。难度和存储成本是可控的并且没有太大的压力,因此生产者对他们自己的调度具有明显的主观偏好。

新兴的煤制烯烃和PDH企业通过自己的相关设备提供丙烯。由于丙烯主要是炼油设备的副产品,因此附加值很高,但产量太小,当丙烯稀缺时,它会被接近。在生产方面,公司采用三种模式:销售和生产,生产和销售,以及定制生产。在销售方面,炼油和化工企业大多是线上和线下代理商的组合,分为直销和分销。

数据显示,2023年1-3月大连商品交易所聚丙烯期权成交量为122.6万手,相比2022年同期增长了27.39万手,同比增长28.76%。

2022年1-3月大连商品交易所期权聚丙烯成交量为95.21万手,其中3月期权聚丙烯成交量为31.74万手。2023年1-3月大连商品交易所聚丙烯期权成交均价为0.03万元/手,相比2022年同期减少了0.04万元/手。2022年1-3月大连商品交易所期权聚丙烯成交均价为0.07万元/手,其中3月期权聚丙烯成交均价为0.08万元/手。

聚丙烯的结构超压比较高,企业的经营方式和定价方法以及流通方式也在发生变化。新互联网,特别是电子商务平台的兴起,将对整个传统塑料的流通产生重大影响。在采购方面,聚丙烯的直接上游原料是丙烯。颗粒的丙烯来源主要由企业供应。

聚丙烯市场前景

聚丙烯是国内丙烯消费保持较快增长的最主要驱动力,其他下游产品消费增速较为平稳。“十四五”期间,随着国家经济全面进入高质量发展阶段,汽车家电等传统消费领域发展速度放缓,且各地政府加快推进限塑、禁塑政策,对丙烯下游消费增长起到消极作用,预计“十四五”期间丙烯需求增速将大幅回落至4%左右,到“十四五”末期,当量消费量达到5590万吨左右。

随着聚丙烯产能的逐步提高,市场供应压力明显。面对行业的发展,一些企业已经开始转变思路,实施符合市场经济发展需要的销售导向型生产模式。

聚丙烯PP是全球第二大通用合成树脂,占合成树脂总消费量的30%左右,在汽车工业、家用电器、电子、包装及建材家具等领域应用广泛。今年上半年,受市场低迷影响,PP企业的盈利情况并不乐观。处于亏损状态。一方面是由于国际原油价格上涨,国内油制聚丙烯成本价已经突破万元以上;另一方面是由于需求不足。

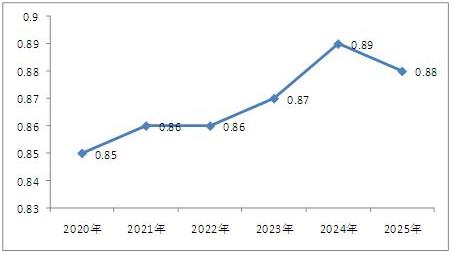

图表:2024-2025年聚丙烯(PP)价格走势预测(万元/吨)

资料来源:中研普华产业研究院

受疫情影响,预计2020年聚丙烯的价格会有所下滑,2021年可能会有一定增加,聚丙烯价格大约为0.86万元/吨。

未来中国聚丙烯产能将大幅增加。同时,还需要考虑那些小型的落后聚丙烯安装技术,尤其是间歇式小体法装置将被逐步淘汰,估计等到2025年聚丙烯在我国的生产能力将达到更高的水平。随着中国经济快速发展,对各种化工原料的需求不断增加,导致了对聚丙烯的消耗量达到有史以来最高水平,因此我国将成为世界上聚丙烯最大消费国家。

从近五年拉丝产量来看,产量持续居高不下,因新上装置产能普遍较大,规模优势突出,拉丝排产量较大,这导致区域内价格竞争不断加剧。目前产能基数较大,拉丝产量高于五年平均水平,但占比持续下滑。行业龙头企业纷纷转变原有生产格局,努力研发高效、高附加值产品。国内产量的日益增长,有效挤压部分进口料市场份额,进口产品优势不在,逐渐被国内新产品所替代。

中研普华数据显示,2023年上半年聚丙烯(PP)(拉丝)行情在年初均价在7858.33元/吨开始震荡运行,春节期间市场转淡,节后供需双增价格回暖,之后逐渐步入消费淡季,至6月底均价为7164.29元/吨,半年内PP价格下跌8.83%,最大振幅12.51%。总体走势趋于窄幅波动后下跌,跌幅集中在5月份。

中国聚丙烯市场规模为2348.1亿元,同比增加4.2%。虽然消费量增长了近15%,但是由于价格下跌了9%左右,因此,总体市场规模增幅有限。一方面是开工率增加,另外也受到石油价格不断走低带来成本下降的影响。

从扩能周期内石化企业排产种类来看,近几年拉丝产量逐渐走低,占比由43%降至33%,抗冲共聚类占比走高,由19%到23%。随着煤化工、PDH聚丙烯装置的崛起,新装置生产初期多以拉丝产品开始试车,同质化聚丙烯市场竞争异常激烈。

一、聚丙烯市场集中度分析

目前,有45%的聚乙烯生产过程使用齐格勒-纳塔催化剂,而在聚丙烯的生产中,使用了齐格勒-纳塔催化剂的应用则达到了95%。目前,我国工业用催化剂主要为齐格勒-纳塔催化剂,茂金属催化剂是重要的补充,非茂单活性中心催化剂目前占比较小。

聚丙烯下游应用范围很广,普通聚丙烯主要用于塑料编织、包装、购物袋、垃圾袋等领域,有一定的周期性,随宏观经济波动呈现一定周期性。聚丙烯专用料主要用于食品包装、汽车、医疗、光纤电缆等领域,周期性不明显。

中研普华产业研究院的《2023-2028年中国聚丙烯(PP)行业深度分析与发展前景预测报告》显示

目前国内高端聚丙烯产品仍有较大市场空间,根据中国塑料加工工业协会发布的《塑料加工业“十三五”发展规划指导意见》,我国塑料加工存在产品结构不合理问题,在高端专用料、医用塑料、工程塑料尤其是特种塑料研发和应用上与国际先进水平差异较大,塑料管道产品以中低端为主。我们认为,在高端聚丙烯牌号产品上仍有较大的市场空间,未来在高端聚丙烯产品取得突破进展的企业,有望实现高端产品领域的国产替代以及高盈利。

目前已自主开发出了溶剂法、间歇式液相本体法、液相本体气相法等多种生产工艺。国内大型的生产装置主要依靠引进的环管式液相本体气相本体组合法Spheripol工艺和釜式反应器液相本体气相本体Hypol工艺装置,中小型生产装置大多利用国内研发的Spheripol工艺和Hypol工艺生产装置。2022年中国聚丙烯催化剂市场规模达20.74亿元。

聚丙烯催化剂是指通过聚合反应将丙烯转化为聚丙烯的催化剂。不同类型的聚丙烯催化剂有Ziegler-Natta催化剂、茂金属催化剂等。我国从20世纪60年代开始就对聚丙烯催化剂进行研究,相继开发了一系列国产催化剂并应用于工业生产。目前的主要成果有:

①中石油北京化工研究院研发出了N系列催化剂,并成功申请了国内外专利。该催化剂被广泛应用于国内外多种聚丙烯装置。此外,该院还成功研发了DQ系列催化剂,主要被应用于环管聚丙烯装置。

②燕山石化公司研发出了YS系列高效载体催化剂,利用该催化剂生产的聚丙烯产品已达到国际水平。

③中国科学院化学研究所研发出了CS系列催化剂,并在国内外得到了广泛的应用,主要被应用于环管工艺、连续本体和小本体装置。

催化剂是所有聚烯烃制造工艺的核心,其作用是促迚聚合物链增长。我国工业用催化剂主要为齐格勒-纳塔催化剂,茂金属催化剂是重要的补充,非茂单活性中心催化剂目前占比较小。

随着我国经济的快速发展与人民生活水平的不断提升,聚丙烯催化剂与高性能聚丙烯产品的应用将会越来越广泛。在未来一段时间内,我国仍将致力于聚丙烯催化剂与高性能产品的研发生产,顺应我国可持续发展与节能减排的战略方针,不断提升该项技术与产品的研发力度,以更新的技术,更加节能环保的产品形式,更加简化的操作与更低的成本,带动聚丙烯生产加工企业的快速发展。

国际巨头占据市场主导。国外催化剂的生产已经有上百年历史,国际知名的催化剂制造商的产品种类繁多且性能优良,其应用范围也涉及了各种领域,形成大量专利和知识产权,技术实力雄厚,产品具有很强的竞争力,几乎垄断了全球高端的催化剂市场。

国内大部分催化剂企业仍亊低端的催化剂生产工作,产品主要供应中小型石化企业,对研发能力不够重视,产品技术水平较低,环境友好性较差。中石油、中石化等部分技术优势企业生产的石化催化剂主要供应集团内其他企业进行工业生产,较少对外销售。我国仍需积极推动具备先进工艺技术与产品供应能力的国内催化剂制造企业稳定发展。

二丶聚丙烯研发情况

目前国内聚丙烯产能已结构性过剩,需求偏弱,部分生产企业出现亏损。产品差异化、高端化以及进一步拓宽聚丙烯的应用有望助力企业‘脱困’和提升盈利能力,进而促进聚丙烯产业高质量发展。研发BCZ-308催化剂的意义就在于通过催化剂的差异化,实现树脂产品的差异化。

经过几年的应用试验,北化院和上海赛科石化、中石化催化剂公司合作,基于BCZ-308催化剂开发出一种新的高熔体强度聚丙烯产品技术。该技术已在上海赛科石化25万吨/年Innovene气相装置上成功应用,可实现在反应器中直接生产高熔体强度聚丙烯,目前产量约8000吨/年。实验结果表明,产品熔体强度显著高于进口产品,能够满足下游企业对压塑、吹塑、吹膜等加工工艺的性能需求,可用于生产高性能包装材料、防水卷材离型膜等制品。

目前真正落地生根的只有上海赛科石化一家,实现了树脂产品的稳定销售。采用该催化剂生产的聚丙烯,催化剂成本比普通产品高出不到100元/吨,但产品售价要高400~800元/吨,为企业带来较好的经济效益。

聚丙烯(PP)行业的发展轨迹及多年的实践经验,对中国行业的内外部环境、行业发展现状、产业链发展状况、市场供需、竞争格局、标杆企业、聚丙烯(PP)发展趋势、机会风险、发展策略与投资建议等进行了分析,把握市场机会!

聚丙烯(PP)行业报告对我国内行业的供需状况、发展现状、子行业发展变化等进行了分析,重点分析了国内外内行业的发展现状、如何面对聚丙烯(PP)行业的发展挑战、行业的发展建议、行业竞争力,以及行业的投资分析和趋势预测等等。报告还综合了行业的整体发展动态,对聚丙烯(PP)行业在产品方面提供了参考建议和具体解决办法。

未来该行业发展空间与前景极大,更多聚丙烯(PP)行业相关消息,可以点击查看中研普华产业研究院的《2023-2028年中国聚丙烯(PP)行业深度分析与发展前景预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国聚丙烯(PP)行业深度分析与发展前景预测报告

聚丙烯(PP)是由丙烯聚合而制得的一种热塑性树脂。按甲基排列位置分为等规聚丙烯、无规聚丙烯和间规聚丙烯三种。聚丙烯为无毒、无臭、无味的乳白色高结晶的聚合物,密度只有0.90-0.91g/cm3,0...

查看详情

集成灶是一种集吸油烟机、燃气灶、消毒柜、储藏柜等多种功能于一体的厨房电器,行业里亦称作环保灶或集成环保灶。具有...

回顾改革开放40年,工业设计取得的成绩确实很大。第一,从政府到企业,全社会对工业设计的认知度大大提高,设计创新的...

不锈钢是一种用于制造和保护金属制品的金属材料,具有良好的耐腐蚀性、耐磨性、强度高、密度低等特点,具有重要的经济...

鱼丸又称“鱼包肉”,用鳗鱼、鲨鱼或者淡水鱼剁蓉,加甘薯粉(淀粉)搅拌均匀,再包以猪瘦肉或虾等馅制成的丸状食物,...

生猪养殖是经过种猪繁育、仔猪育肥等一系列培育和繁殖直到商品肉猪的过程。其中种猪生产、销售的目的是育种、扩繁,包...

目前电解质水赛道格局已初步形成,这两年持续高速成长的外星人电解质水相关产品所占的市场份额相比传统电解质饮料品牌...

微信扫一扫

微信扫一扫

以煤为主的能源结构和消费总量持续增长 环境保护面临巨大压力

以煤为主的能源结构和消费总量持续增长 环境保护面临巨大压力

研究院服务号

研究院服务号