未来行业的投资应该把握转型升级的机会,注重核心竞争力的培养,加大研发投入,特别是环保、节能的方向。同时按照新能源汽车市场的火热,未来投资也要向科技含量高、能效强、体积小、节能环保倾斜。

虽然近年来全球经济景气指数有所下降,但在国家加快转变经济发展方式和经济结构调整的政策推动下,我国的国民经济仍保持了良好的增长势头,汽车、能源、石化、冶金、造船和交通运输等工业领域将不断升级,而这些行业都是高速电机产品的重要消费领域。因此,国民经济的稳定发展将给高速电机行业带来良好的市场环境。

根据中研普华产业研究院发布的《2023-2028年中国高速电机行业市场深度分析及投资战略研究报告》显示:

加强行业知名企业的品牌建设,争取培育出国际知名品牌;为提高出口率,必须尽快提高技术水平,提升产品的技术含量,提升产品在外贸市场中的竞争优势;逐步提高生产设备的自动化水平,提高劳动生产率,提效降本。

图表:2023-2028年高速电机市场规模预测

数据来源:中研普华产业研究

预计到2028年,国内高速电机行业市场需求规模将达到968.6亿元,2023-2028年复合增长率将达20%。

未来行业的投资应该把握转型升级的机会,注重核心竞争力的培养,加大研发投入,特别是环保、节能的方向。同时按照新能源汽车市场的火热,未来投资也要向科技含量高、能效强、体积小、节能环保倾斜。

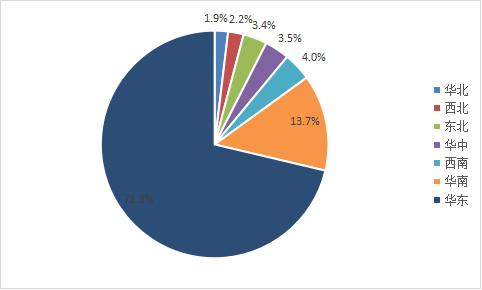

从国内高速电机行业的产能分布来看,截至2023年,华东地区占比最高,达71.3%;其次是华南、东北和华中地区,分别占比13.7%,3.4%和2.7%。目前,国内高速电机生产制造企业达数千家,企业投资规模增长迅速,市场迅速扩张。

图表:2023年中国高速电机行业产能分布情况

数据来源:中研普华产业研究整理

一、加强机制创新与技术创新

“十四五”规划已明确制造业的重要战略地位,确立了制造强国建设的新方略,以供给侧结构性改革为主线,把加快发展先进制造业作为战略任务,坚持推动制造业高质量发展。电机是工业领域的动力之源,是装备制造业的重要组成部分,同时也是发展高端装备制造业的关键环节。高速电机制造业在“十四五”期间以市场需求和国家产业政策为导向,以结构调整和产业升级为主线,以科技创新为动力,以技术改造为手段,优化产业布局,调整产业结构,强化自主创新,以“强化基础能力建设、坚持高质量发展”为主要目标,全面提升产业竞争力。

二、提升研发与设计能力

以创新的思维、发展的眼光共同迎接机遇和挑战,通过加大技术创新力度,降低材料成本,提高资产运转效率,提升产品质量,进一步实现在品质、技术和品牌上的升级。

提升研发与设计能力是高速电机发展的重要途径。通过建立产学研合作机制和市场机制,加强知识产权保护,加大基础研究和技术创新的投入,以及优化设计和引入新技术等措施,可以推动高速电机的技术进步和产业升级,提高产品的竞争力和降低成本,满足市场需求的变化。

三、扩大企业规模与提高运营能力

高速电机具有高效节能的优点,能有效降低在污水处理、天然气输送以及空气循环制冷系统中采用的鼓风机、曝气风机和高速离心压缩机的能效,减少排放。高速电机行业应将充分发挥现有客户、技术及生产规模优势,不断完善公司内部经营,借助电机产业集群的地理优势,逐步提升产品附加值和品牌影响力,让企业发展成为国际一流的研发和制造企业。

四、提高生产效率

随着工业4.0的推动,未来的高速电机将更加关注智能化、互联网技术、物联网技术等,加强和提高高速电机的运行效率和可靠性,以及降低能耗和成本,满足市场对高性价比产品的需求。

此外,随着物联网技术的发展,高速电机会更加关注智能化和自动化,以满足不断变化的市场需求,并有助于提高生产效率。

五、高速电机行业投资风险分析

(一)政策风险

从相关政策历程来看,我国电机行业发展从开始部署大型、精密、高速数控装备及系统发展至推动电机绿色发展及提高智能制造水平。“十一五”规划时期,积极部署行业内再制造示范企业,快速提高数控装备和数控系统及功能部件的水平;“十二五“规划时期,国家持续发展电机,提高电机能效,促进电机产业升级;“十三五”规划时期,国家在要求突破具体的电机产品,包括伺服电机及永磁电机等;“十四五”期间,重点发展高效节能电机,推动电机行业绿色发展和转型升级,大力发展应用于工业机器人的伺服电机及微特电机,推动智能制造发展。当前,国家大力发展绿色低碳产业,大力支持高效节能电机的发展。在政策大力支持下,未来节能电机渗透率有望加速提升,因此,高速电机行业的政策风险较低。

(二)部分产能过剩风险

随着行业规模的逐步扩大,行业市场竞争激烈程度将不断增强,市场趋于混乱,产品价格和产能规划上可能存在不合理的情况。如果行业公司的管理能力无法跟上市场节奏,组织模式和管理架构无法随着规模扩大进行调整和完善,将可能在产品的产能规划上盲目增加产能,造成公司未来经营业绩承压。

(三)技术风险

电机行业是技术和劳动密集型相结合的行业,客户对产品多数会有特殊要求,需要单个、小批量生产,特别是产品的结构件、铁芯件、壳体等主要部件都需要经过冷作、冲压、焊接等手工操作才能制造出来。劳动力成本对公司产品的成本具有重要的影响。近年来用工成本不断上涨,给未来经营增加难度,成为制约行业发展的重要因素。公司未来需要强化人力资源政策和用工机制,组建稳定的人才队伍,同时加快生产自动化、智能化,提高生产效率,以应对人力资源不足的风险。

(四)竞争风险

高速电机产品的主要原材料为电磁线(铜材料)、硅钢片、钢材等,主要原材料的平均采购单价同比虽均有下降,但仍持续在高位波动,企业采购成本压力依然存在,对行业公司经营业绩产生一定的影响。

行业内公司一方面可通过优化供应商结构,加强供应商分级管理及评价,保证材料质量和控制采购成本;另一方面公司大额采购主要采用招标方式进行,部分有特殊要求的原材料采购通过议标方式进行,遵循质优优先、价低优先等原则。同时公司加快智能制造数字化转型的步伐,降低对人工的依赖,进一步提升企业的生产能力和盈利能力。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国高速电机行业市场深度分析及投资战略研究报告

高速电机通常是指转速超过10000r/min的电机。它们因为转速高,体积远小于功率普通的电机,与原动机相连,取消了传统的减速机构,高速电机转动惯量小等原因,所以具有电机功率密度高,可以有效...

查看详情

从年龄看,70后与80后是植物精油现阶段的消费主力,年龄结构呈中年化趋势。其中20-30岁用户占比达18.9%,其中31-50岁...

我国中老年女装行业前景与机遇分析一、我国中老年女装行业发展前景我国已步入老龄化社会,中老年人口增长速度不断加快...

汽车车桥作为车辆的重要组成部分,其市场的发展直接推动了汽车车桥的需求,汽车车桥行业大多是以订单生产为主,近年来...

证券行业在我国已经发展多年,目前逐步迈向成熟,行业内拥有众多上市公司。在上市公司中,公司证券业务营业收入占比均...

2020-2022年香精香料行业发展概述我国香精香料行业起始于20世纪30年代,当时主要在上海有几家配制香精的小商行,所使4...

随着《净水机水效限定值及水效等级》新国标出台,净水器行业已经从野蛮生长阶段全面迈向理性发展阶段,“品质为王、可...

微信扫一扫

微信扫一扫

高速电机行业市场现状及未来发展方向分析

高速电机行业市场现状及未来发展方向分析

研究院服务号

研究院服务号